Prof. Dr. Bernd Meyer / Bild: Berenberg

Donald Trump hat zuletzt in den Swing States in den Umfragen deutlich zugelegt und gilt nun als Favorit für das Amt des US-Präsidenten. Die Wettmärkte preisen für Trump sogar eine Siegwahrscheinlichkeit von rund 60 Prozent ein. Entsprechend haben die „Trump-Trades“ zuletzt hinzugewonnen. US-Banken, auch gestützt durch starke Q3-Berichte, US-Small Caps, der US-Dollar und Bitcoin haben allesamt deutlich zugelegt. Allgemein wird erwartet, dass vor allem kleinere Unternehmen, deren Geschäftstätigkeit sich auf den US-Markt beschränkt, von Trumps Deregulierungs- und Protektionismusprogramm profitieren dürften. Andere Aktienregionen wie Europa und China blieben dagegen zuletzt relativ zurück. Der Goldpreis erreichte ein neues Allzeithoch, trotz eines stärkeren US-Dollars und steigender Zinsen, unterstützt durch ein positives Preismomentum, Zentralbankkäufe, ETF-Zuflüsse und die wachsende Sorge, dass die Staatsverschuldung unabhängig vom Ausgang der US-Wahlen weiter steigen wird.

Kurzfristiger Ausblick

Die Q3-Berichtssaison ist in vollem Gange. Allein in den nächsten zwei Wochen berichten 58,2 Prozent der Unternehmen des

S&P 500. Auf politischer Ebene wird es mit den Sitzungen des IWF und der Weltbank am 21. und 26. Oktober, sowie mit den Gipfeln der BRICS-Länder vom 22.-24. Oktober und der Asiatisch-Pazifischen Wirtschaftsgemeinschaft (APEC) vom 1.-7. November spannend.

Diese Woche stehen die vorläufigen Einkaufsmanagerindizes für den Dienstleistungssektor und das verarbeitende Gewerbe (Okt.) für Deutschland, Großbritannien, und die Eurozone am Donnerstag im Fokus. Freitag folgt das US-Verbrauchervertrauen der Universität Michigan (Okt.), die vorläufigen US-Aufträge langlebiger Güter (Sep.) sowie das ifo-Geschäftsklima für Deutschland. In der nächsten Woche stehen die Einkaufsmanagerdaten für die USA und China (Okt.), das US-BIP (Q3), die US-Arbeitsmarktdaten außerhalb der Landwirtschaft (Okt.) und die Inflationsdaten (Okt.) für Deutschland und die Eurozone.

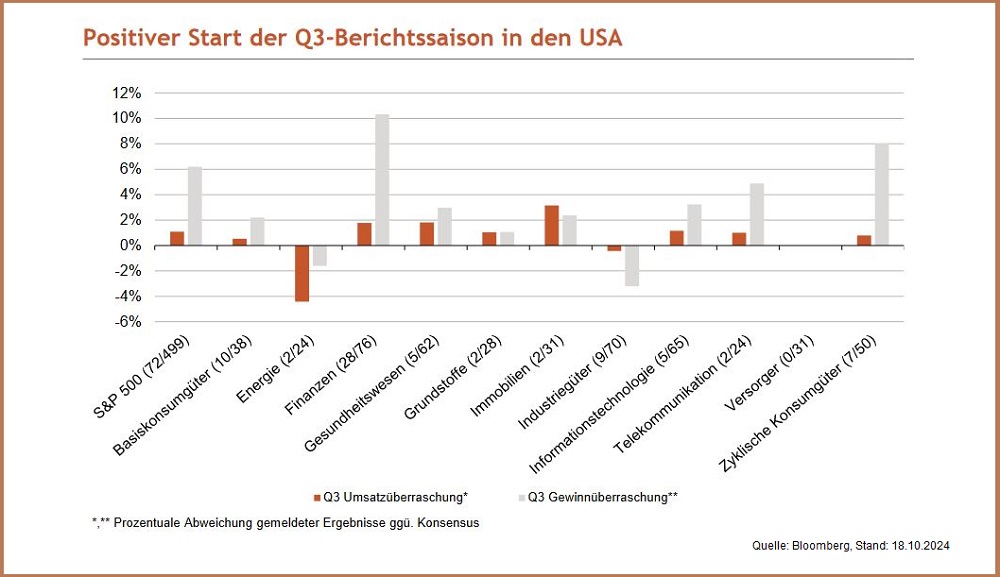

- Die US-Berichtssaison ist mit den Banken vor rund zwei Wochen gestartet. Diese überraschten besonders auf der Gewinnseite positiv. Rückenwind kam dabei durch zunehmende Aktivitäten aus dem Investment Banking und höher als erwarteten Netto-Zinseinnahmen.

- Bisher haben 72 (15 Prozent) der S&P 500-Unternehmen berichtet und überwiegend positiv überrascht. Für die weitere Berichtssaison stehen die Chancen gut, dass die zuletzt reduzierten Gewinnerwartungen übertroffen werden – auch dank der robusten US-Konjunktur.

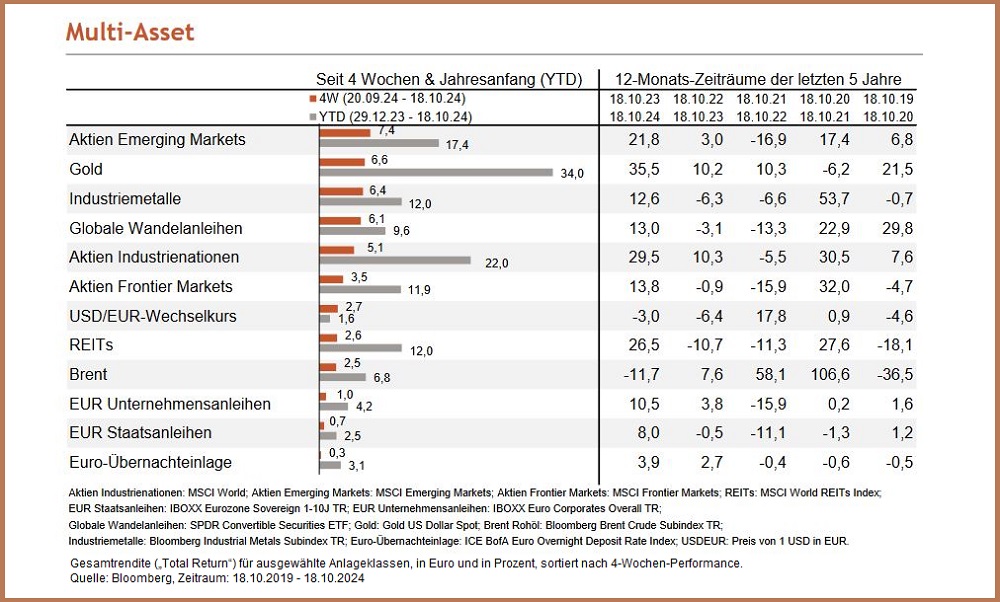

Ausgewählte Asset-Klassen aus dem Märkte-Monitor

- Zuletzt konnten alle Anlageklassen positive Wertentwicklungen in Euro verzeichnen, unterstützt auch durch einen stärkeren US-Dollar. Insbesondere Gold legte weiter zu und hat nun YTD mehr als 30 Prozent hinzugewonnen.

- Industriemetalle sowie Öl profitierten aufgrund der Ankündigungen chinesischer Stimulus-Maßnahmen ebenfalls, wenngleich sich die Euphorie jüngst etwas legte.

- Euro-Staatsanleihen bewegten sich trotz einer anfänglichen Rallye Anfang Oktober über den letzten Monat seitwärts.

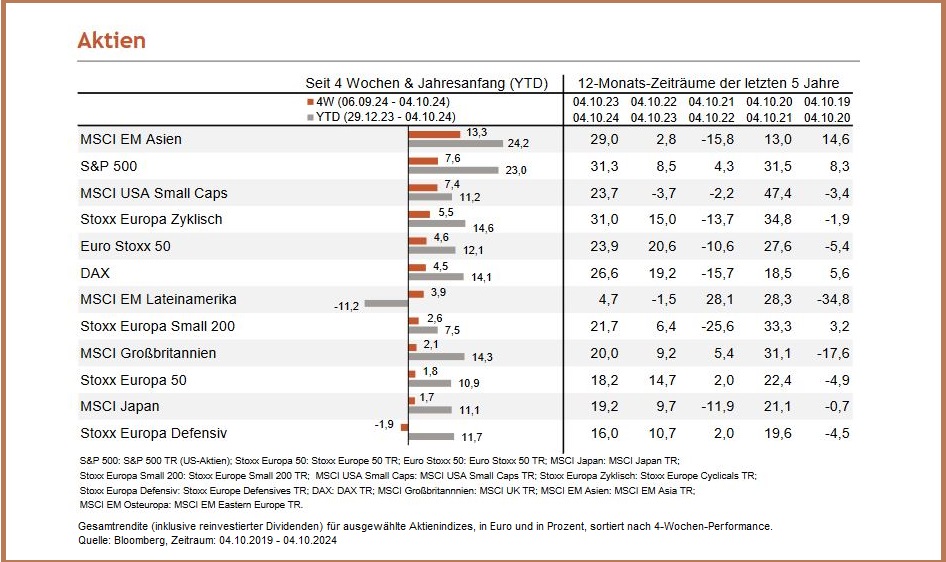

- Die meisten Aktienmärkte entwickelten sich in den vergangenen vier Wochen positiv. Insbesondere Aktien aus Asien profitierten aufgrund der chinesischen Stimulus-Maßnahmen, während amerikanische Aktien zusätzliche Unterstützung durch solide Wirtschaftsdaten erfuhren.

- Europäische Aktienmärkte tendierten hingegen weitestgehend unverändert, nachdem zuletzt vereinzelt schwache Quartalszahlen auf der Region lasteten.

- Fast alle USD-denominierten Anleihen legten über die letzten vier Wochen in Euro gerechnet zu. Allerdings war dies ein reiner Währungseffekt. In USD gerechnet gaben diese Anleihesegmente aufgrund der gestiegenen US-Zinsen nach.

- Chinesische Staatsanleihen litten zuletzt unter einem stärkeren Anstieg der Renditen aufgrund der angekündigten Stimulus Maßnahmen.

Prof. Dr. Bernd Meyer ist Chefanlagestratege und Leiter Multi Asset im Wealth and Asset Management bei

Berenberg

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf

hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 21.10.2024