Dr. Ulrich Kater / Bild DekaBank

Der direkte Angriff des Iran auf Israel wird von den Märkten nicht als Auftakt zu einem Flächenbrand im Nahen Osten gesehen, allerdings bleiben die Risiken hierfür unzweifelhaft vorhanden. Abseits der Geopolitik läuft es dagegen immer besser in der Weltwirtschaft. Dies zeigt sich etwa in den Aufwärtsbewegungen an den Aktienmärkten, beim Goldpreis oder in der Konjunktur in Europa. Weitgehend unbemerkt wird in den südeuropäischen Ländern einem Aufschwung der Boden bereitet, der seinen Namen auch verdient. Italien, Spanien und Griechenland, die Problemländer der europäischen Schuldenkrise Anfang der Zehnerjahre, profitieren in besonderem Maße vom Europäischen Wiederaufbaufonds, was für die nächsten Jahre eine höhere wirtschaftliche Dynamik dank der zusätzlichen Investitionsaktivität bedeutet. Auch die sich für Juni immer klarer abzeichnende erste Leitzinssenkung der Europäischen Zentralbank (EZB) sollte dank perspektivisch niedrigerer Zinsen mehr Schwung für die hiesige Konjunktur bringen.

Auch Schattenseiten

Das „Aufwärts“ hat selbstverständlich auch seine Schattenseiten. Das ist insbesondere in den USA zu beobachten, wo die starken Leitzinserhöhungen der Notenbank Fed in den Jahren 2022 und 2023 die Konjunktur überraschenderweise nur leicht abgebremst haben. Das Wachstum ist damit nach wie vor so kräftig, dass die Inflation zu hoch bleibt, und deshalb mehren sich die Zweifel, ob die Fed tatsächlich schon im Sommer mit ihren Leitzinssenkungen starten kann. Auch die weltweit steigende Staatsverschuldung wirft Schatten auf die Zukunft, denn mittelfristig dürften die Staaten angesichts der zunehmenden Zinsbelastung an einer Konsolidierung ihrer Haushalte nicht vorbeikommen.

Robuste Weltwirtschaft

Insgesamt ergibt sich für den kurzfristigen Ausblick ein gemischtes Bild mit anhaltenden geopolitischen Spannungen, bangen Blicken auf den Ausgang der US-Wahlen und vielen nationalen Problemen – bei gleichzeitig aber auch überraschend kräftigem globalem Wachstum und steigenden Unternehmensgewinnen. Nach den erheblichen Kursgewinnen der vergangenen Monate kann es zu einer zwischenzeitlichen Kurspause an den Aktienmärkten kommen. Dies deuten wir mit der Prognose einer leichten Kursdelle in der Dreimonatsprognose der Aktienmärkte an. Darauf bei der Aktienanlage zu warten, ist jedoch nicht zu raten, hierfür sind kurzfristige Entwicklungen zu unsicher. Strategisch sehen wir Aktien weiterhin eindeutig in der Übergewichtung. Denn insgesamt bleibt unser Bild einer robusten Weltwirtschaft mit positivem Ausblick für die Unternehmen, ihre Gewinne und damit auch für die trendmäßige Aktienmarktentwicklung weiterhin bestehen.

Die wichtigsten Prognoserevisionen:

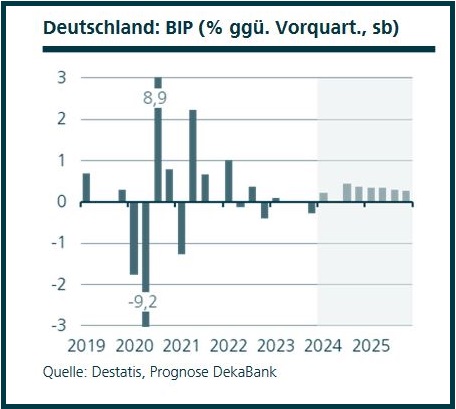

- Deutschland: Leichte Aufwärtsrevision der Konjunktur- und Inflationsprognose.

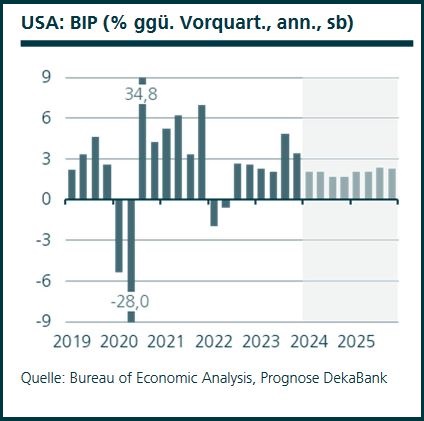

- USA: Aufwärtsrevision der Prognosen für das Bruttoinlandsprodukt 2024 sowie für die Inflation 2024 und 2025.

- US-Notenbank Fed: Beginn der Leitzinswende von Juni auf September verschoben.

- Rentenmarkt Euroland: Geringfügig höhere Renditeverläufe.

- Aktienmarkt Deutschland: Kurzfristige Korrektur, Aufwärtsrevision des Zwölfmonatsziels.

- Gold: Aufwärtsrevision für den gesamten Prognosezeitraum

Volkswirtschaftliche Prognosen - eine Auswahl

Nicht alle Konjunkturindikatoren, die in den vergangenen Wochen veröffentlicht wurden, waren erfreulich. Aber sie waren unterm Strich gut genug, um eine Aufwärtsrevision unserer Konjunkturprognose für 2024 zu rechtfertigen. Insbesondere das erste Quartal dieses Jahres erwies sich als stärker als gedacht. Gleichzeitig wird unsere seit längerem bestehende Erwartung einer Belebung der Konjunktur im zweiten Halbjahr durch die sich bessernde Stimmung bei den Finanzmarktteilnehmern und Unternehmen untermauert. Die strukturellen Herausforderungen und geopolitische Risiken dürften weit über den Zeithorizont unserer Konjunkturprognose hinaus belastend wirken.

Prognoserevision: Leichte Aufwärtsrevision der Konjunktur- und Inflationsprognose

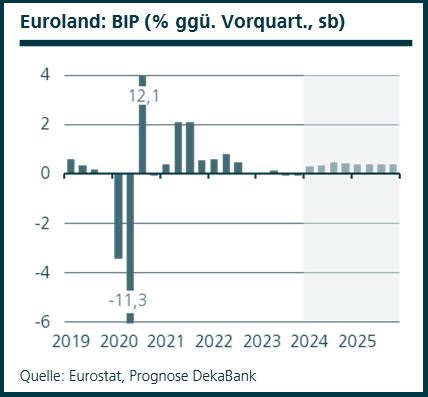

Das Wirtschaftsvertrauen im Euroraum, gemessen am Economic Sentiment Index der EU-Kommission, zeigt zwar für März noch eine unterdurchschnittliche Stimmung an. Aber dies ist kein gesamt-europäisches Phänomen. Denn die drei EWU-Schwergewichte Frankreich, Italien und Spanien wiesen im März überdurchschnittliche Werte auf. Es ist vor allem Deutschland, dass das EWU-Wirtschaftsvertrauen belastet. Die schwache konjunkturelle Entwicklung hinterlässt allerdings nach wie vor keine spürbaren Belastungen am europäischen Arbeitsmarkt. Die EWU-Arbeitslosenquote lag im Februar auf ihrem Allzeittief von 6,5 Prozent. Unverändert blieb auch die hohe Heterogenität unter den vier großen EWU-Ländern. Nur Deutschland lag mit 3,2 Prozent unter dem EWU-Durchschnitt. Die höchste Arbeitslosenquote verzeichnete Spanien (11,5 Prozent). Italien (7,5 Prozent) und Frankreich (7,4 Prozent) haben sich dazwischen eingereiht.

Prognoserevision: –

Die US-Preisentwicklung überrascht weiterhin auf der oberen Seite. Insbesondere in den Dienstleistungsbereichen sind die Preisanstiege in den ersten drei Monaten dieses Jahres stärker als erwartet ausgefallen. Die wirtschaftliche Entwicklung ist weiterhin erstaunlich kräftig. Zwar dürfte das Wirtschaftswachstum im ersten Quartal niedriger als in der zweiten Jahreshälfte von 2023 ausfallen. Aber die zyklischen Teilbereiche könnten an Dynamik hinzugewonnen haben. Die Beschäftigungszuwächse sind weiterhin überdurchschnittlich, wofür zunehmend die hohe Zuwanderung verantwortlich gemacht wird. Hierdurch wird der Druck am Arbeitsmarkt gelindert, was sich in einer Verringerung der bislang noch zu hohen Lohndynamik widerspiegelt.

Prognoserevision: Aufwärtsrevision der Prognosen für das Bruttoinlandsprodukt 2024 sowie für die Inflation 2024 und 2025.

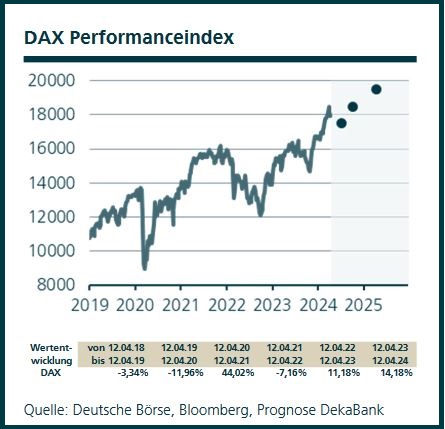

Bis Ende März setzte der

DAX seine Rallye mit immer neuen Rekordständen fort. Es stützte die Aussicht auf bald sinkende Leitzinsen in den USA und in der Eurozone sowie bessere Wirtschaftsdaten. Nach den überraschend starken US-Daten zu Wirtschaft und Inflation kamen zunehmend Zweifel an der US-Leitzinswende im Juni auf und geopolitische Risiken belasteten. Nun rücken wieder die Unternehmensgewinne in den Fokus. Dank der etwas besseren Perspektiven für Deutschland und des global weiterhin stabilen Wachstums besteht Grund zur Zuversicht, wenngleich sich einzelne Branchen weiter schwertun dürften. Wegen der Verschiebung des Prognose-Zeitfensters erwarten wir nun schon auf Dreimonatssicht eine marktübliche Korrektur. Diese bedeutet jedoch keine Trendumkehr und ist daher eine gute Gelegenheit für den schrittweisen Zukauf von Aktien. Entsprechend haben wir unser Zwölfmonatskursziel erhöht.

Prognoserevision: Kurzfristige Korrektur, Aufwärtsrevision des Zwölfmonatsziels.

Dr. Ulrich Kater ist seit 2004 Chef-Volkswirt der

DekaBank. Er studierte an den Universitäten Göttingen und Köln Volkswirtschaftslehre und promovierte 1995 am Finanzwissenschaftlichen Lehrstuhl der Universität zu Köln. Von 1995 bis 1999 war Dr. Kater im Stab der „fünf Wirtschaftsweisen“ für die Themen Geldpolitik und Kapitalmarkt verantwortlich. Er ist Autor zahlreicher Veröffentlichungen zu den Themen Geldpolitik, Währungspolitik, internationale Kapitalmärkte, Finanzpolitik, Alterssicherungssysteme und internationaler Dienstleistungshandel. Hörenswert: Sein Podcast mit

Mikro trifft Makro mit Dirk Huesmann über das Neueste aus der Welt der Finanzen.

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherige Ankündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere Wertentwicklung sowie die prognostizierten Entwicklungen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden.

.jpg)