Dr. Klaus Bauknecht / Bild: IKB - Deutsche Industriebank AG

Fazit: Die deutsche Konjunktur verlief im zweiten Quartal 2024 nur sehr schleppend. Dabei dürfte vor allem die Industrie gebremst haben. Das ifo Geschäftsklima für den Juli enttäuscht ebenfalls und signalisiert keine zügige Belebung. Damit dürfte die deutsche Wirtschaft nur langsam Tritt fassen, und die Erholung bleibt fragil. Die IKB erwartet für das laufende Jahr ein minimales BIP-Wachstum und für 2025 ein Plus von 1,4 Prozent. Bei der Konjunkturprognose überwiegen Abwärtsrisiken. Impulse für notwendige Investitionen ergeben sich damit nicht, und der Reformdruck nimmt zu. Für die Geldpolitik bietet sich allerdings Raum für eine Normalisierung, Zinssenkungen werden wahrscheinlicher.

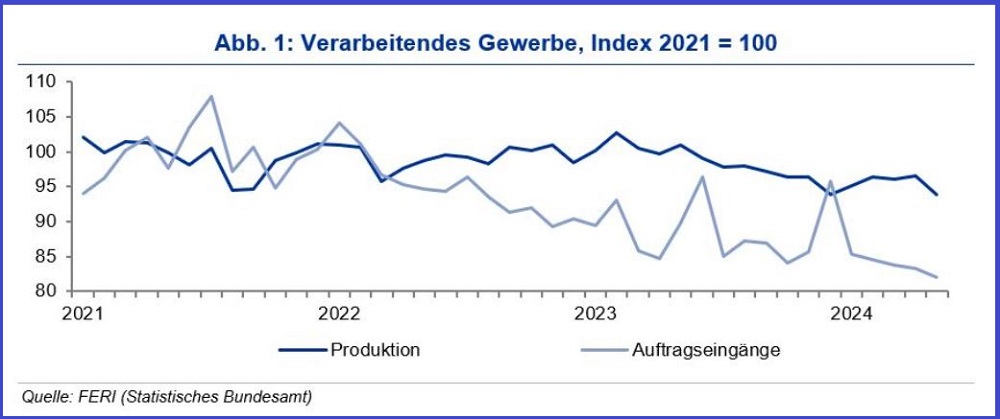

Der deutsche Konjunkturverlauf bleibt holprig, insbesondere die zwischenzeitliche Hoffnung auf ein Ende der Industrieschwäche erfüllte sich nicht, denn die letzten Daten zur Produktion des Verarbeitenden Gewerbes im Mai waren enttäuschend. So verringerte sich die Industrieproduktion im Vormonatsvergleich kräftig um 2,5 Prozent und fiel auf den zwischenzeitlichen Tiefpunkt vom Dezember 2023 zurück. Lediglich die Chemie- und Nahrungsmittelindustrie konnten im Mai zulegen.

Das bisherige Produktionsniveau des gesamten Verarbeitenden Gewerbes liegt im zweiten Quartal dank der noch stabilen April-Daten um 0,7 Prozent knapp unter dem des ersten Quartals. Der Rückgang im Quartalsvergleich betraf auch hier nahezu alle Branchen mit Ausnahme der stabilen Nahrungsmittelbranche sowie der Chemie- und Automobilindustrie: Die Hersteller im Automobilbereich verdanken ihr Quartalsplus den starken April-Zahlen. Dies dürfte sich im Juni nach Angaben des VDA fortgesetzt haben. Ein weiterer Lichtblick ist die energieintensive Chemieindustrie. Nachdem sie zu Jahresbeginn die Produktion kräftig hochgefahren hatte, lag sie im Durchschnitt von April und Mai abermals etwas über dem Mittel des Vorquartals. Dennoch bleibt das Produktionsniveau nach wie vor erheblich unter dem zu Beginn des russischen Angriffskriegs gegen die Ukraine erreichten Niveaus.

Es fehlen Impulse aus dem Ausland

Die Auftragseingänge, deren Abwärtstrend sich im Mai fortsetzte, geben zudem wenig Hoffnung auf eine zügige Belebung. Insbesondere fehlten Impulse aus dem Ausland. Die Inlandsnachfrage stabilisierte sich dagegen zumindest im April. Positiv wirkt noch der Auftragsbestand, der sich im Zuge der Corona-Pandemie aufgebaut hatte, aber auch zunehmend schwindet. Das Auftragspolster liegt noch um 20 Prozent über dem Wert von vor der Pandemie; im Herbst 2022 waren es noch 33 Prozent. Die immer noch gefüllten Auftragsbücher ermöglichen es den Unternehmen, den Nachfrageeinbruch auf die Produktion abzufedern. So sind die Auftragseingänge seit Frühjahr 2022 um 15 Prozent gesunken, die Produktion aber nur um 2 Prozent.

Der Einzelhandel zeigt im März und April Stabilisierungstendenzen und dürfte von den steigenden Realeinkommen der Konsumenten profitiert haben. Konjunkturstützend wirkt aber vor allem die anhaltende Belebung im Dienstleistungssektor. Daten liegen zwar bislang nur bis zum März vor, deuten aber für günstige Ausgangsbedingungen für das zweite Quartal an.

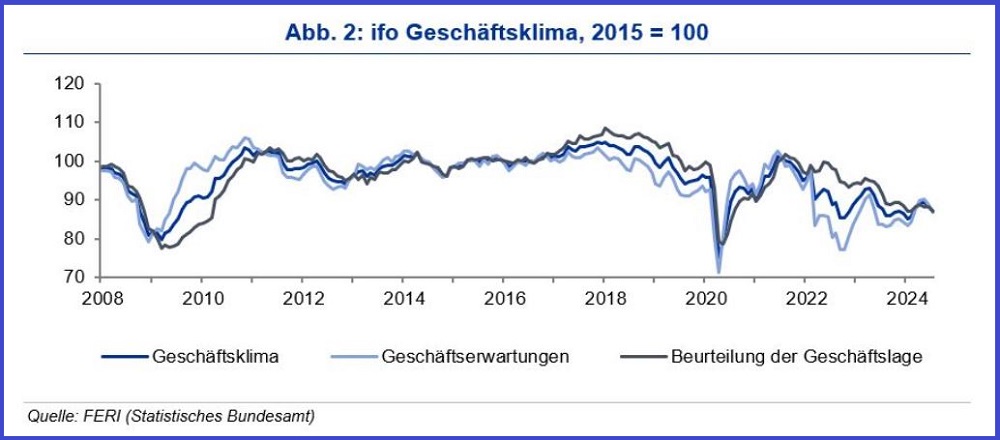

Der Ausblick für das laufende Jahr bleibt allerdings fragil. Vor allem die Stimmungsindikatoren für Juli signalisieren einen anhaltend schwachen Konjunkturverlauf – insbesondere für die Industrie. So ist der Einkaufsmanagerindex für die Gesamtwirtschaft im Juli unterhalb der Expansionsschwelle gerutscht und signalisiert damit eine Schrumpfung der Wirtschaftsleistung. Auch der bedeutendste Stimmungsindikator für die deutsche Wirtschaft – das ifo Geschäftsklima – hat sich merklich eingetrübt. Die Unternehmen waren weniger zufrieden mit den laufenden Geschäften, und mit Blick auf die kommenden Monate hat die Skepsis deutlich zugenommen. Insbesondere die Verschlechterung der Geschäftserwartung ist breit angelegt und fand in allen Wirtschaftsbereichen statt.

Implikationen

- Im Laufe des zweiten Halbjahres sollte sich die Konjunktur festigen, aber der Verlauf bleibt fragil. Der private Konsum könnte zur Stütze werden, dazu tragen kräftig steigende Löhne, eine nachlassende Inflation und der robuste Arbeitsmarkt bei. Die Erholung der Industriekonjunktur scheint sich dagegen zu verzögern. Die IKB erwartet für das laufende Jahr nur ein leichtes BIP-Wachstum von 0,4 Prozent und für 2025 ein Plus von 1,4 Prozent. Hinsichtlich der Konjunkturprognose überwiegen Abwärtsrisiken.

- Es bleibt dabei: Eine nachhaltig stärkere Investitionsdynamik wird sich im Umfeld einer schwachen Konjunktur nicht ergeben. Diese ist aber für ein grundsätzlich höheres deutsches Wirtschaftswachstum notwendig. Hierfür müssen die bekannten Strukturschwächen behoben werden, es besteht dringender Handlungsbedarf. Grüne Transformation benötigt beides: Investitionen und nachhaltiges Wachstum am Standort Deutschland (s. Konjunkturerholung: Verschnaufpause oder erhöhter Handlungsdruck?).

- Ein schwacher Konjunkturverlauf senkt den Preisdruck. Zweitrundeneffekte werden weniger wahrscheinlich. Aus einer Nachfrageschwäche und dem dadurch nachlassenden Inflationsdruck ergibt sich mehr Raum für eine Normalisierung der Geldpolitik durch die EZB. Die Wahrscheinlichkeit weiterer Zinssenkungen nimmt zu.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog.

Zudem lehrt der promovierte Volkswirtschaftler an der Nelson Mandela

University in Südafrika. Zuvor arbeitete er in verschiedenen leitenden

Positionen anderer Banken und im südafrikanischen Finanzministerium. Er

schreibt zu aktuellen und übergeordneten Konjunktur-, Volkswirtschafts-

und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.