Kevin Thozet /Bild: Carmignac

Wie lassen sich die Erwartungen deutlich steigender Unternehmensgewinne mit den Aussichten auf ein schwaches Wirtschaftswachstum und eine Disinflation in den USA vereinbaren?

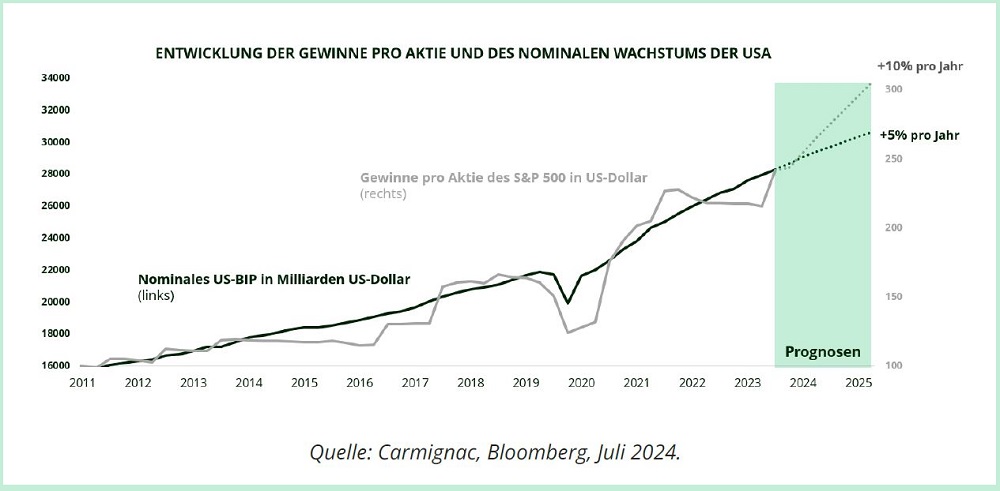

Die vorstehende Grafik zeigt eine ungewöhnliche Entkopplung zwischen den Konsensprognosen für das Gewinnwachstum von Large Caps und dem Wirtschaftswachstum in den USA. Während für dieses und nächstes Jahr ein Gewinnwachstum von +10 Prozent erwartet wird, dürfte das nominale Wirtschaftswachstum (unter Berücksichtigung der Inflation) zwischen +4 und +5 Prozent betragen.

Mittelfristig nähert sich das Wachstum der Unternehmensergebnisse tendenziell an das nominale Wachstum einer Volkswirtschaft an. Hierfür gibt es mehrere Gründe: die Unternehmen sind integraler Bestandteil der Wirtschaft und ihre Performance hängt daher stark von der Wirtschaftstätigkeit ab, Produktivitätssteigerungen tragen sowohl zum Wirtschaftswachstum insgesamt als auch zur Verbesserung der Unternehmensergebnisse bei und schließlich berücksichtigen die nominalen Ergebnisse der Unternehmen auch die Auswirkungen der Inflation auf die Verkaufspreise und die Kosten. Eine Abweichung zwischen diesen beiden Kennzahlen von 5 bis 10 Prozentpunkten über ein bis zwei Jahre ist daher ungewöhnlich. Wie lassen sich im vorliegenden Fall die Erwartungen deutlich steigender Unternehmensgewinne mit den Aussichten auf ein schwaches Wirtschaftswachstum3 und eine Disinflation in den USA, die zu einem geringen nominalen Wachstum beitragen, vereinbaren?

Anstieg der Märkte nur wenig Einzeltiteln geschuldet

Das hohe erwartete Umsatzwachstum der Unternehmen ist zu einem großen Teil – allerdings nicht ausschließlich – auf beliebte Technologiesektoren wie insbesondere den der Künstlichen Intelligenz zurückzuführen. Es ist davon auszugehen, dass das exponentielle Wachstum der Unternehmen des Sektors irgendwann endet (die Hälfte der Gewinnsteigerung aller Unternehmen im

S&P 500 Index entfällt auf diesen weit gefassten Sektor). Die globalen Gewinnaussichten würden dann ausschließlich von Sektoren gestützt werden, die stärker vom Konjunkturzyklus abhängen. Sie könnten somit enttäuschend ausfallen und dazu beitragen, dass die Gewinne und das Wirtschaftswachstum in eine Abwärtsspirale geraten.

In diesem Umfeld sollte man Titel mit hoher Transparenz bevorzugen und Anlagen in Werten, die besonders beliebt und dem Risiko für Enttäuschungen daher stärker ausgesetzt sind, in defensive Wertpapiere und Segmente umschichten. In jedem Fall erfordert der auf zu wenigen Einzelwerten beruhende Anstieg der Märkte eine Diversifikation zugunsten von Titeln und Sektoren, die derzeit ein Schattendasein fristen.

Das Augenmerk auf das Bewertungsniveau legen

Eine erneute Annäherung von Gewinnen und Konjunktur könnte auch in Form eines Wachstumsplus erfolgen. Schließlich hat das Wachstum bereits unlängst für Überraschungen gesorgt, da es sich nicht nur als widerstandsfähig erwies, sondern auch aus der von vielen erwarteten Rezession eine sanfte Landung erreichte. Warum sollte das Wachstum also nicht auch in Zukunft positiv überraschen? Gewinnt Donald Trump tatsächlich die US-Präsidentschaftswahlen, dann dürften die USA ähnlich wie Anfang der 1980er Jahre unter Ronald Reagan eine Politik verfolgen, die das Wachstum am Angebot ausrichtet. Diese Politik setzt auf Steuersenkungen für Unternehmen, Deregulierung und Industrieinvestitionen und dürfte daher schnell zu einem Anstieg der Inflation und daraufhin des nominalen Wachstums führen. Dieses Szenario bietet durchaus Vorteile. So würde es zu einer Verlängerung des Wachstumszyklus führen, was sich günstig auf korrelierende Marktsektoren auswirkt, die besser als andere Sektoren mit höheren Zinsen infolge einer gestiegenen Inflation

umgehen können.

Genauso wie im Hinblick auf das Szenario eines in Zukunft enttäuschenden Gewinnwachstums sollte man in diesem Fall besonderes Augenmerk auf das Bewertungsniveau legen. So lässt sich ein Portfolio aufbauen, dass sich für das bevorstehende Umfeld und die daraus folgenden Risiken eignet.

Kevin

Thozet ist Mitglied des Investmentausschusses des unabhängigen

Vermögensverwalters

Carmignac.

Dies ist ein Werbedokument.

Dieses Dokument wird von Carmignac Gestion S.A., einer von der

französischen Finanzaufsichtsbehörde (Autorité des Marchés Financiers,

AMF) in Frankreich zugelassenen Portfolioverwaltungsgesellschaft, und

ihrer luxemburgischen Tochtergesellschaft Carmignac Gestion Luxembourg,

S.A., einer von der luxemburgischen Finanzaufsichtsbehörde (Commission

de Surveillance du Secteur Financier, CSSF) gemäß Kapitel 15 des

luxemburgischen Gesetzes vom 17. Dezember 2010 zugelassenen

Investmentfondsverwaltungsgesellschaft, veröffentlicht. „Carmignac“ ist

eine eingetragene Marke. „Risk Managers“ ist ein mit der Marke Carmignac

verbundener Slogan. Dieses Dokument stellt keine Beratung für eine

Anlage in oder Arbitrage von Wertpapieren oder andere Dienstleistungen

oder Produkte im Zusammenhang mit der Verwaltung oder Anlagen dar. Die

in diesem Dokument enthaltenen Informationen und Einschätzungen

berücksichtigen nicht die individuellen Umstände von Anlegern und dürfen

unter keinen Umständen als Rechts-, Steuer- oder Anlageberatung

angesehen werden. Die in diesem Dokument enthaltenen Informationen

können unvollständig sein und ohne vorherige Ankündigung geändert

werden.

Das vorliegende Dokument darf ohne die vorherige Genehmigung weder ganz noch in Teilen vervielfältigt werden.

Carmignac Gestion, 24, place Vendôme – F-75001 Paris – Tel.: (+33) 01 42 86 53 35

Von der AMF zugelassene Portfolioverwaltungsgesellschaft.

Aktiengesellschaft mit einem Kapital von 15.000.000 EUR – Handelsregister Paris B 349 501 676

Carmignac Gestion Luxembourg, City Link – 7, rue de la Chapelle – L-1325 Luxemburg – Tel.: (+352) 4670601

.jpg)

.jpg)