Prof. Dr. Bernd Meyer / Bild: Berenberg

Die amerikanische Zentralbank signalisierte den Anlegern letzte Woche, dass sie sich trotz steigender Inflationsrisiken mit Zinssenkungen und einer baldigen Verlangsamung des Bilanzabbaus wohlfühlt. Das dürfte nicht nur der US-Finanzministerin Janet Yellen, die mit einem Anstieg der Neuverschuldung zu kämpfen hat, gefallen haben. Auch die Risikoanlagen feierten die taubenhafte Fed. Aktien und Rohstoffe gehörten zu den großen Gewinnern. Unterstützend wirkte auch, dass die Schweizerische Nationalbank mit ihrer ersten Zinssenkung um 25 Basispunkte überraschte und sich damit von Fed, EZB und BOE sogar absetzte. Die brasilianische Zentralbank (BCB) senkte ihren Leitzins letzten Woche ebenfalls, um weitere 50 Basispunkte. Seit Beginn ihres geldpolitischen Lockerungszyklus im August letzten Jahres hat die BCB die Zinsen um 300 Basispunkte gesenkt. Die vorläufigen Einkaufsmanagerindizes für den Monat März nähren zudem die Hoffnung, dass es zu einer zyklischen Erholung der Weltkonjunktur kommt.

Kurzfristiger Ausblick: Geldpolitisch ruhiger

Nach den großen Zentralbanksitzungen wird es nun (geld-)politisch ruhiger. Am 3. April findet das OPEC+-Treffen statt, von dem jedoch aufgrund der bereits beschlossenen Kürzungen bis Ende des zweiten Quartals kaum neue Impulse zu erwarten sind. Am 4. April wird das Protokoll der März-Sitzung der EZB veröffentlicht. Für die USA werden heute die Neubauverkäufe (Feb.) und morgen die vorläufigen Auftragseingänge langlebiger Güter (Feb.) sowie das Verbrauchervertrauen des Conference Board (Mrz.) veröffentlicht. Mittwoch steht das ESI-Wirtschaftsvertrauen (Mrz.) für die Eurozone auf der Agenda. Am Donnerstag folgen für die USA die BIP-Zahlen (Q4), der Chicago PMI (Mrz.) und das Verbrauchervertrauen der Universität Michigan (Mrz.) und am Freitag die Einkommen und Ausgaben der privaten US-Haushalte (Feb.). In der Folgewoche stehen die US- und europäischen Einkaufsmanagerindizes (Mrz.), die US-Arbeitsmarktdaten (Mrz.) und die europäischen Inflationsdaten (Mrz.) im Anlegerfokus.

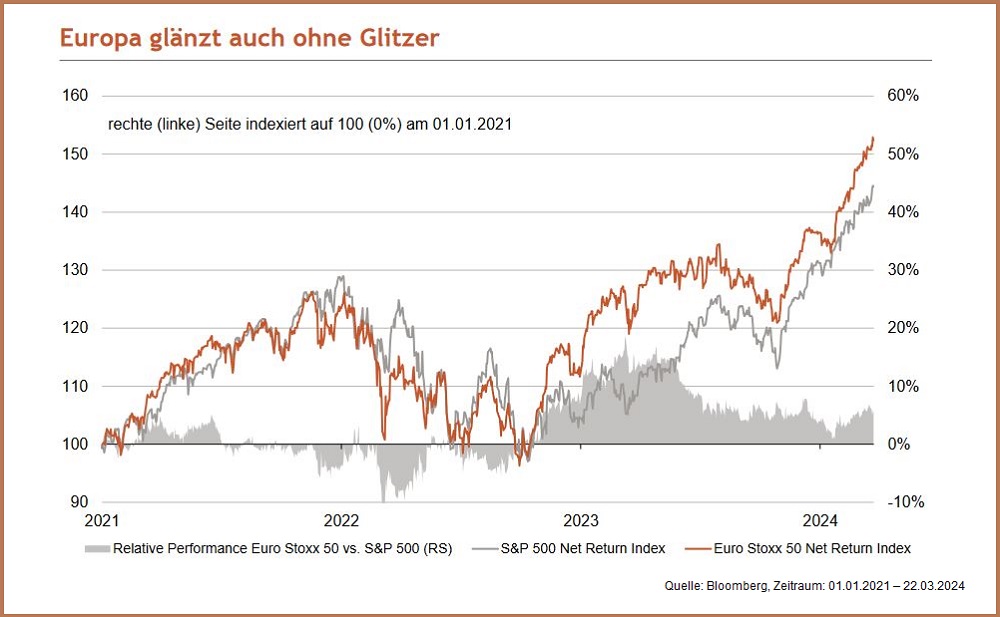

- Auch wenn die „Magnificient 7“ jüngst in aller Munde sind und der S&P 500 bei Investoren für Innovation und starkes Wachstum steht, steht der europäische dem US-Aktienmarkt in Nichts nach.

- Tatsächlich hat der Euro Stoxx 50 den S&P 500 schon seit 2021 in lokaler Währung leicht outperformt, trotz Krieg, Energiekrise und Exportabhängigkeit von China. Denn auch hier gibt es führende Unternehmen in wachsenden Branchen (Halbleiter, Gesundheit, Luxus), deren Gewichtung in den Leitindizes immer größer wird.

Ausgewählte Assetklassen aus dem Märkte-Monitor

- Das Edelmetall Gold setzte seinen Aufwärtstrend der letzten Wochen fort, unterstützt von Zentralbankenkäufen und einer starken physischen Nachfrage in China. Die Dohnenangriffe der ukrainischen Streitkräfte auf Raffinerien in Russland sowie besser als erwartet ausgefallene Konjunkturdaten aus China gaben dem Brent-Rohöl Auftrieb.

- Anhaltende Sorgen im Immobiliensektor auf beiden Seiten des Atlantiks belasteten die REITs, die seit Jahresbeginn das Schlusslicht in der Performance-Rangliste bildeten.

- Die Äußerungen von Fed-Chef Powell, dass die starken Neueinstellungen am US-Arbeitsmarkt allein die Fed nicht dazu veranlassen würden, mit Zinssenkungen zu warten, und dass eine Lockerung der Geldpolitik in diesem Jahr angemessen sei, gaben der globalen Aktienrally erneut Auftrieb.

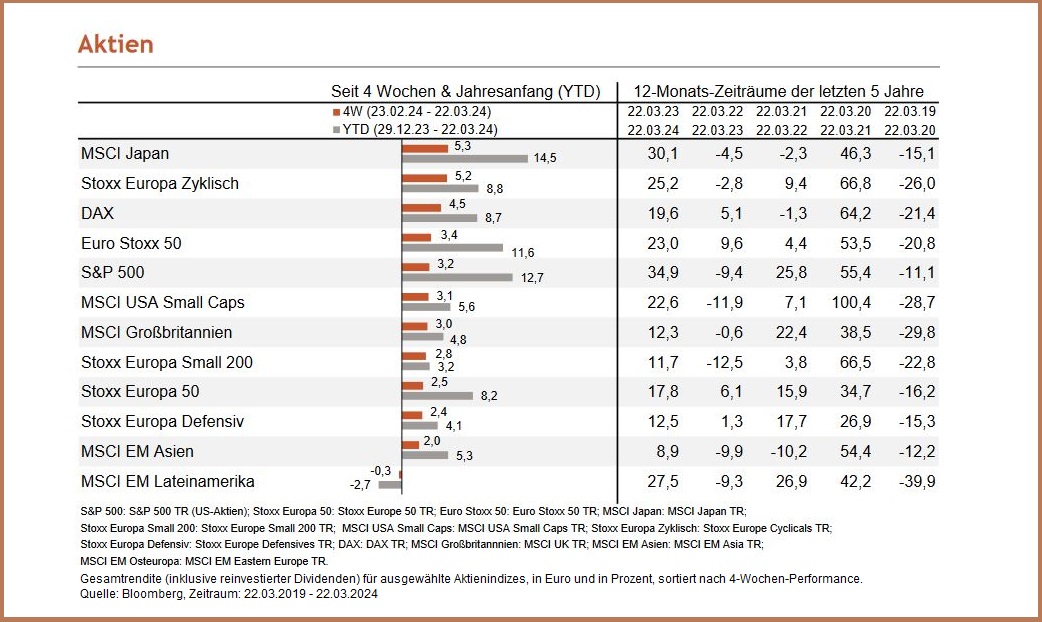

- Trotz der anhaltenden Schwäche des Verarbeitenden Gewerbes in Deutschland erreichte der DAX in der vergangenen Woche mit über 18.200 Punkten erneut ein Allzeithoch.

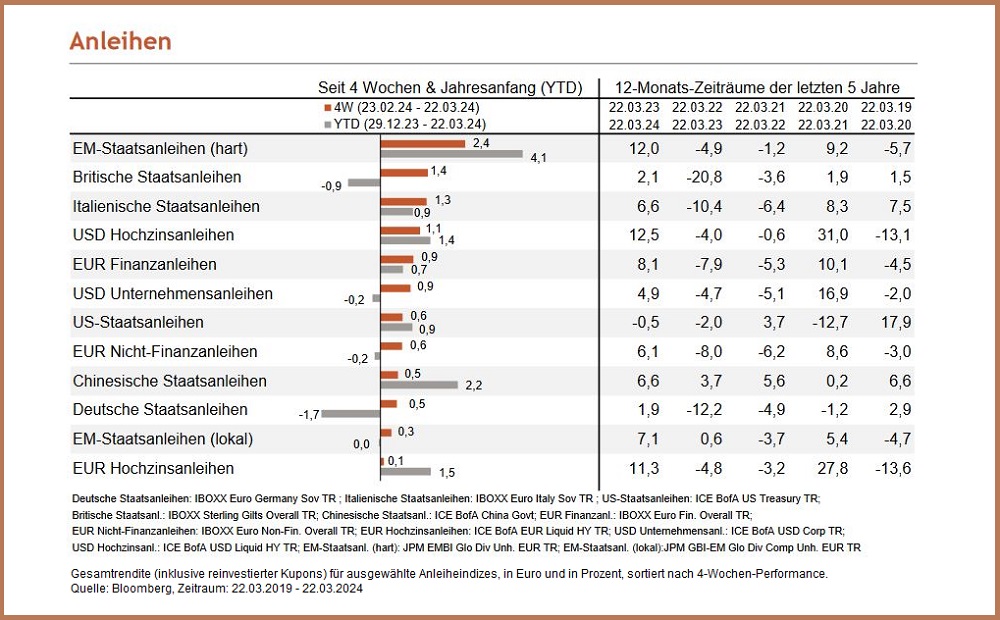

- Anleihen konnten in den letzten vier Wochen auf breiter Front zulegen. Besser als erwartet ausgefallene Konjunkturdaten in den Schwellenländern und damit einhergehende Spreadeinengungen verhalfen EM-Staatsanleihen in Hartwährung an die Spitze der Performance-Rangliste.

- Die niedriger als erwartet ausgefallene Inflationsrate in Großbritannien im Februar stützte britische Staatsanleihen.

Prof. Dr. Bernd Meyer ist Chefanlagestratege und Leiter Multi Asset im Wealth and Asset Management bei

Berenberg

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf

hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 25.03.2024