Joe Foster / Bild: VanEck

Der

Goldpreis setzte seine einjährige Konsolidierung in einer Spanne um USD 1.800 pro Unze fort. Die US-Leitzinsen, der US-Dollar und die U.S. Federal Reserve („Fed“) bleiben die wichtigsten Einflussfaktoren für Gold. Auf der Grundlage der Preise für US-Zinsfutures rechnete der Markt am 3. Januar mit der ersten Zinserhöhung der Fed im Mai und erwartete bis zum Jahresende eine Anhebung um 77 Basispunkte (Bp). Im Monatsverlauf preisten die Märkte nach der Veröffentlichung des Protokolls der Dezember-Sitzung des Offenmarktausschusses (Federal Open Market Committee, FOMC), der Anhörung des Fed-Vorsitzenden Powell vor dem Kongress und der FOMC-Sitzung im Januar eine zunehmend restriktive Geldpolitikder Fed ein. Infolgedessen wird in den USA nun von einer Zinserhöhung im März ausgegangen. Insgesamt wird erwartet, dass die Zinsen in diesem Jahr um mindestens 100 Bp. steigen. Dies hatte zur Folge, dass sowohl die Zinssätze als auch der US-Dollar tendenziell stiegen und die 10-jährigen US-Staatsanleihen neue Zweijahreshochs erreichten.

Relativ kurzlebige Gegenbewegungen des Goldpreises

All dies ist vordergründig negativ für den Goldpreis. Dennoch erreichte der Goldmarkt am 25. Januar bei unruhigem Handel sein Monatshoch von USD 1.853. Die Stabilität des Goldpreises hielt nicht lange an, nachdem der U.S. Dollar Index am 26. Januar infolge der Kommentare des Vorsitzenden Powell im Anschluss an die FOMC-Sitzung auf ein kurzfristiges Hoch stieg und der Goldpreis um USD 32,03 (1,8 Prozent) einbrach. Zum Monatsende lag er bei USD 1.797,17. Die Goldaktien folgten zunächst dem Aufwärtstrend von Gold, fielen dann aber und schlossen den Monat mit einem Verlust des NYSE Arca Gold Miners Index (GDMNTR) von 5,7 Prozent und des MVIS Global Junior Miners Index (MVGDXJTR) von 8,6 Prozent.

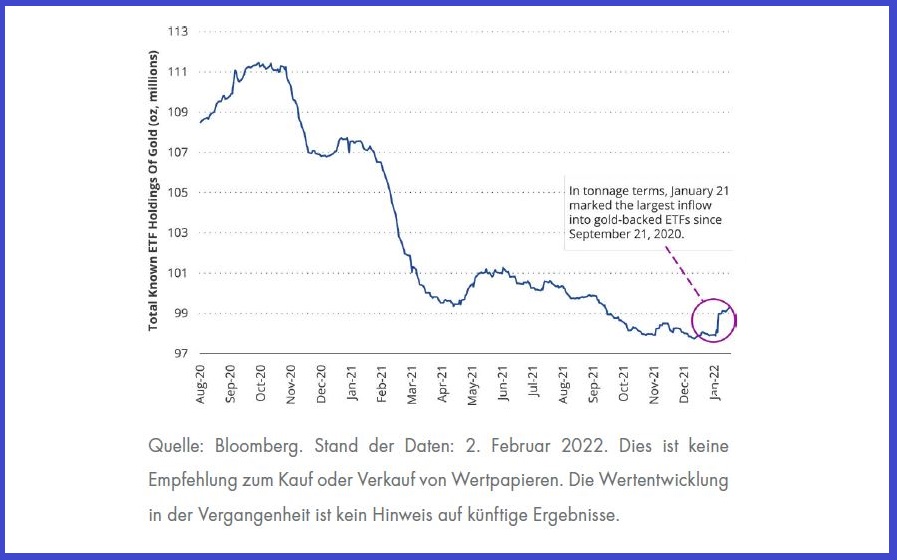

Die Strömungen auf dem Goldmarkt könnten sich verschieben

Eines der charakteristischen Merkmale des glanzlosen Goldmarkts des vergangenen Jahres waren die Rücknahmen von börsengehandelten Produkten im Goldbarrensektor. Die Abflüsse deuten auf eine mangelnde Investitionsnachfrage hin, insbesondere seitens institutioneller Anleger. Am 21. Januar verzeichnete der

SPDR Gold Shares (GLD), der weltgrößte Gold-ETF, mit USD 1,63 Mrd. jedoch seinen bisher stärksten Zufluss in US-Dollar. Gemessen an der Gesamtmenge war dies der größte Zufluss seit dem 21. September 2020. Die in der Grafik gezeigte Abnahme der Abflüsse lassen darauf schließen, dass der Verkaufsdruck größtenteils vorbei ist, während die jüngsten hohen Zuflüsse darauf hindeuten könnten, dass die Investitionsnachfrage wieder anzieht.

Verlockt die Inflation die Anleger endlich wieder zum Kauf von Gold?

Neben der Nachfrage nach Goldanlagen sollten Sie Folgendes im Auge behalten:

Wenngleich die Nachfrage nach Investitionen in Goldbarren-ETFs schwach war, ist dem Bericht des World Gold Council (WGC) über die Entwicklung der Goldnachfrage im Jahr 2021 zu entnehmen, dass alle anderen Goldanlagen stärker nachgefragt wurden.

- Schmuck: Der Umsatz mit Schmuck ist im Jahr 2020 um 52 Prozent gestiegen und hat damit das Niveau von 2019 erreicht. Die Nachfrage in Indien verdoppelte sich im Jahr 2021 nahezu und erreichte ein Sechsjahreshoch, wobei das vierte Quartal durch den Nachholbedarf in der Festsaison besonders stark war. Die Schmucknachfrage in den USA stieg um 26 Prozent und damit so stark wie seit zwölf Jahren nicht mehr. Der WGC führt dies auf den mangelnden Wettbewerb bei den diskretionären Ausgaben zurück, da die Ausgaben für Reisen und Unterhaltung weiterhin rückläufig sind.

- Barren und Münzen: Die Nachfrage nach Barren und Münzen stieg im Jahresvergleich um 31 Prozent auf ein Achtjahreshoch. Diese Entwicklung wurde von China, den USA und Deutschland vorangetrieben. Die Nachfrage nach Barren und Münzen in China stieg um 44 Prozent auf ein Dreijahreshoch. Sowohl in den USA als auch in Deutschland wurden neue Rekorde aufgestellt. Die Nachfrage nach Barren und Münzen steht im krassen Gegensatz zu den Abflüssen bei den Goldbarren-ETFs. Beide werden von verschiedenen Arten von Anlegern angetrieben. Bei der Nachfrage nach Münzen handelt es sich vorwiegend um Kleinanleger, bei der nach Barren um vermögende Investoren. Diese Anleger sind eher der Realwirtschaft zuzuordnen, wo Inflation und Pandemierisiken im Vordergrund stehen. Goldbarren-ETFs werden von institutionellen Anlegern dominiert, die der Wall Street näher stehen, wo Gold mit einer Vielzahl von Anlagemöglichkeiten konkurriert, die an Bedeutung gewonnen haben.

- Industrielle Fertigung: Für technische Zwecke eingesetztes Gold stieg um 9 Prozent und erreichte damit ein Dreijahreshoch. Zu den elektronischen Anwendungen gehören LEDs, Leiterplatten, DRAM-Chips (Dynamic Random Access Memory) und drahtlose Technologien für die Automobilindustrie, Satelliten, 3D-Bildsensoren und Smartphones.

- Zentralbanken: Die Nachfrage der Zentralbanken zog um 82 Prozent an, wodurch die weltweiten Reserven auf den höchsten Wert seit 30 Jahren stiegen. Die größten Abnehmer im Jahr 2021 waren Thailand, Indien, Ungarn, Brasilien, Usbekistan und Singapur. Der Trend zur Erhöhung des Goldanteils an den Währungsreserven ist eindeutig global.

Die Lockerungszeiten der Fed sind vorbei…

Bald wird die quantitative Lockerung (QE) Geschichte sein, und die Fed wird die Zinsen anheben. Zwar wird Washington immer wieder große Mengen an Steuergeldern ausgeben, aber die milliardenschweren Konjunkturpakete scheinen ebenfalls der Vergangenheit anzugehören. Durch quantitative Lockerungen hat die Fed den privaten Sektor verdrängt und finanziert seit 2010 über 50 Prozent des gesamten staatlichen Kreditbedarfs. Die Fed hält ferner über 30 Prozent aller staatlich garantierten hypothekarisch gesicherten Wertpapiere. Alle diese Anreize haben die Märkte und die Preissignale für die Anleger verzerrt. So hat sich beispielsweise die Renditekurve in einer Zeit steigender Inflationserwartungen abgeflacht, was das Gegenteil von dem ist, was in vergangenen Inflationszyklen geschah. Das letzte Mal, dass die Realzinsen so stark negativ waren wie im Jahr 2021, war 1974, ein Jahr, in dem der

S&P 500 Index (SPXTR) um 37 Prozent fiel. Im Jahr 2021 stieg derselbe Index hingegen um 29 Prozent.

Die Märkte brauchen vielleicht eine Schulter zum Anlehnen

Die Erkenntnis, dass die Wirtschaft möglicherweise ohne Anreize auskommen muss, ließ viele große Aktienindizes im Januar abrutschen. Die Volatilität zum Jahreswechsel scheint ein Vorbote für ein Jahr außergewöhnlicher Unsicherheit zu sein, in dem das Finanzsystem versucht, zur Normalität zurückzukehren. Wenn der Übergang erfolgreich verläuft, werden viele Jahre mit Zinsanhebungen um 25 Bp. und der Veräußerung von Billionen von Staatsanleihen und hypothekarisch gesicherten Wertpapieren ins Land gehen. Wir bezweifeln, dass das System wieder zur Normalität zurückkehren kann, ohne dass es zu mehr und möglicherweise extremer Marktvolatilität mit einigen unbeabsichtigten Folgen kommt.

Bisher hat sich Gold der Volatilität des Marktes entzogen. Im Januar war die Performance eher unspektakulär – der Kurs pendelte wie schon seit über einem Jahr um USD 1.800. In einem solchen Markt ist eine unspektakuläre Entwicklung aber vielleicht gar nicht so schlecht. Wir erwarten jedoch, dass Gold im Jahr 2022 weiter zulegen wird. Unseres Erachtens dürfte es sich besser entwickeln, wenn sich die Risiken einer strafferen Geldpolitik der Fed auswirken und andere Inflationstreiber weiter zunehmen.

Keine Entspannung bei den Versorgungsengpässen

Das Wall Street Journal berichtet, dass sich die Überlastung der Häfen auf die Ostküste ausweitet, während die Schlange der Schiffe, die auf die Einfahrt in die südkalifornischen Häfen warten, im Januar einen Rekordwert erreicht hat. Die Lagerbestände der US-Unternehmen für Halbleiterchips sind weiter auf weniger als fünf Tage gesunken. Die

McDonald’s Corp. rechnet damit, dass sich in den USA die Kostensteigerungen für Lebensmittel, Papier und andere Materialien nahezu verdoppeln werden. Zudem fließen die meisten ausländischen Unternehmensinvestitionen nicht in einen Produktionsausbau. Auf der Konferenz der Vereinten Nationen für Handel und Entwicklung hat sich gezeigt, dass die Zahl der neuen Projekte zur Kapazitätserweiterung im Jahr 2021 zurückgehen und weit unter dem Niveau von 2019 bleiben wird. Ausländische Investitionen werden eher für den Kauf bestehender Unternehmen verwendet als für aufwendige Projekte zur Erweiterung der Produktion.

Geschichtlicher Vergleich der Pandemie: Inflation

Die letzte Pandemie, die in Bezug auf die Sterblichkeit vergleichbar war, brach vor über einem Jahrhundert aus und wurde vom Ersten Weltkrieg begleitet. Sie ist aber wohl die einzige Pandemie, die wir zu Vergleichszwecken heranziehen können. Die Ausgaben für den Krieg können in etwa mit den Ausgaben für die Bekämpfung der Coronavirus-Pandemie gleichgesetzt werden. Die Inflation schnellte 1918 auf 18 Prozent, 1919 lag sie bei 14,6 Prozent und 1920 bei 15,6 Prozent. Wir erwarten zwar keine zweistellige Inflation in diesem Post-Pandemie-Zyklus, wenn die Inflation aber mehrere Jahre lang hoch bleibt, wird das Finanzsystem nicht in der Lage sein, auf längere Sicht zur Normalität zurückzukehren. Dies könnte sich zu einem Umfeld entwickeln, in dem Gold und Goldaktien glänzen

können.

Joe Foster ist Portfoliomanager und Goldstratege bei dem Vermögensverwalter

VanEck.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach

niederländischem Recht gegründeten und bei der niederländischen

Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck

Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa

bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter

der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein

von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt,

Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten

nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die

VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen

(gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf

Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen

trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des

Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck.

Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können

sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen

könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen

darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird

angenommen, dass die von Dritten bereitgestellten Informationen

zuverlässig sind. Diese Informationen wurden weder vonunabhängigen

Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch

können sie garantiert werden. Alle genannten Indizes

sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist

nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur

Wertentwicklung beziehen sich auf die Vergangenheit und sind keine

Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden,

die auch einen möglichen Verlust des eingesetzten Kapitals einschließen

können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie

eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht

gestattet, Inhalte dieser Publikation in jedweder Form zu

vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.

.jpg)