Dr. Ulrich Kater / Bild: Deka Bank

Ein Blick auf unsere Prognosezahlen verdeutlicht, dass es für die Analysten in den vergangenen Wochen wenig Überraschendes gab. Weder die Aussichten für das Wirtschaftswachstum noch diejenigen für die Kapitalmärkte mussten nennenswertangepasst werden. Lediglich die Prognosen für die Renditen von deutschen und US-Staatsanleihen haben wir etwas nach unten korrigiert. Damit steht die Weltwirtschaft weiterhin ganz gut da: Die globale Wirtschaftsleistung steigt in diesem und im nächsten Jahr nach Abzug der Inflation um rund 3 Prozent, die Inflationsraten nähern sich in den meisten Ländern weiter den Zielen der Notenbanken an, die Zinsen und Renditen gehen moderat zurück, und an den Aktienmärkten erwarten wir im Trend Kursgewinne.

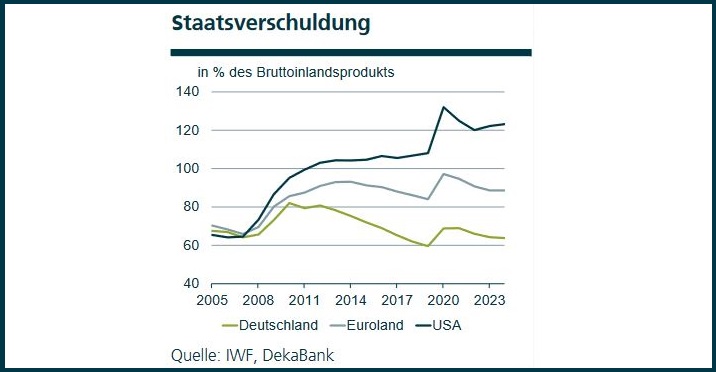

Es könnte alles so schön sein, wenn da nur nicht die Politik wäre. Die Europa-Wahlen haben unterstrichen, was sich schon seit einiger Zeit abgezeichnet hatte: Viele Wähler verabschieden sich von der politischen Mitte. Die Parlamentswahlen in Frankreich zeigen für unser Nachbarland einen klaren Rechtsruck. In den USA senden beide Präsidentschaftskandidaten klare Signale, dass sie die Staatsausgaben eher erhöhen als senken wollen. Diese politischen Themen nähren die Sorgen davor, dass die Kapitalmärkte die Staaten für ihre steigenden Staatsschulden mit deutlich höheren Renditen bestrafen könnten. Und das Risiko erneut steigender Inflationsraten würde mit einer starken Ausweitung der Staatsausgaben auch zunehmen.

Alle diese Sorgen sind berechtigt. Doch die befürchtete Entwicklung würde, so sie denn wirklich kommt, schleichend vonstattengehen. Bis politische Ideen in die Realität umgesetzt werden, vergeht oft viel Zeit – und meist werden die Ideen auch nicht in vollem Umfang umgesetzt. Zudem können die Kapitalmärkte, wenn sie den allzu lockeren Umgang mit den Staatsfinanzen mit höheren Renditen quittieren, durchaus eine sehr disziplinierende Wirkung entfalten. Die ehemalige Premierministerin des Vereinigten Königreichs Liz Truss kann davon ein Lied singen. Und schon allein das Wissen um die Sanktionsmechanismen funktionierender Finanzmärkte wird hoffentlich dafür sorgen, dass die Politik es mit den Staatsausgaben nicht übertreibt.

Volkswirtschaftliche Prognosen - eine Auswahl

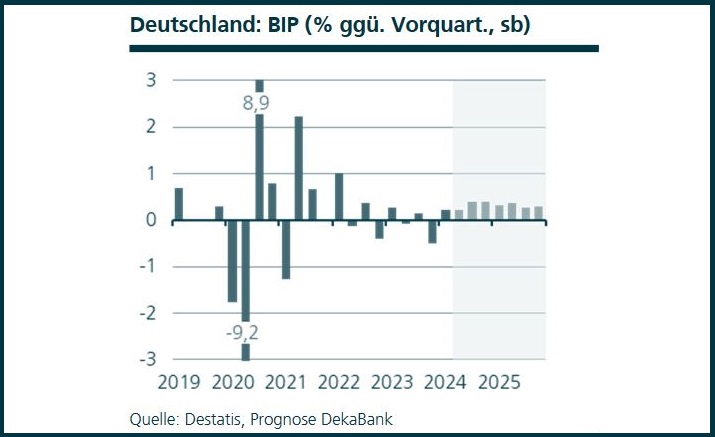

Deutschland

Es war nur ein kurzes Aufflackern der Stimmungsindikatoren. Getrieben von der Ausrufung vorzeitiger Parlamentswahlen in Frankreich und der Ankündigung von Zöllen auf chinesische E-Fahrzeuge kippte die Stimmung bei den Unternehmen schnell wieder. Das ifo Geschäftsklima sank zum zweiten Mal in Folge und droht damit, einen neuen Abwärtstrend auszubilden. Das könnte schon im Juli passieren, denn nach dem desaströsen Fernsehduell in den USA deutet nun alles auf eine neue Präsidentschaft Trumps hin, mit all den möglichen negativen Folgen vom Protektionismus bis hin zur Geopolitik.

Prognoserevision: keine

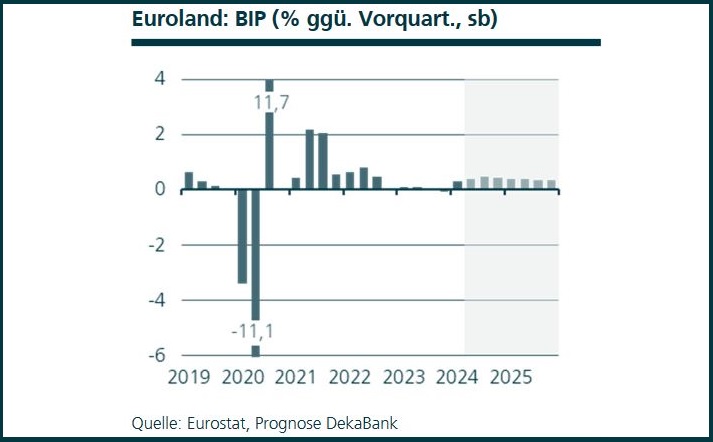

Euroland

Während die Monate April und Mai eher von positiven Überraschungen bei den europäischen Frühindikatoren geprägt waren, gab es nun im Juni kleine Rücksetzer. Die Erholung ist aber nach wie vor intakt, und das Bild einer schwächelnden Industrie und eines starken Dienstleistungssektors hat ebenfalls weiterhin Bestand. Die hohen Inflationsraten gehören der Vergangenheit an, dennoch zeigt sich die Preissteigerungsrate hartnäckig über der EZB-Zielrate von 2 Prozent. Im Juni ist die Inflationsrate etwas zurückgegangen und lag bei 2,5 Prozent nach 2,6 Prozent im Vormonat. Dabei zeigt sich unter den vier großen EWU-Ländern eine hohe Heterogenität. Die Inflationsraten liegen im Bereich von 3,5 Prozent in Spanien und 0,9 Prozent in Italien. Dazwischen befinden sich Deutschland und Frankreich mit jeweils 2,5 Prozent.

Prognoserevision: keine

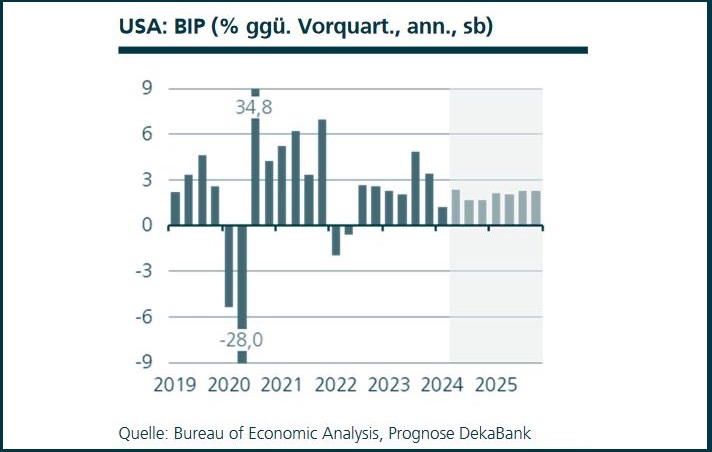

USA

Das Bruttoinlandsprodukt ist im Mai laut der inoffiziellen Berechnung um 0,4 Prozent gegenüber dem Vormonat angestiegen. Dies war zwar ein überdurchschnittlich hoher Zuwachs, lag aber im Rahmen der üblichen Schwankungen. Insgesamt entwickelt sich die US-Wirtschaft derzeit nahezu erwartungsgemäß. Nach den überraschend starken Preisanstiegen in den ersten Monaten des Jahres sorgten die Preisdaten für Mai für Entspannung. Insbesondere der Deflator der privaten Konsumausgaben in der Abgrenzung ohne Nahrungsmittel und Energie stieg gegenüber dem Vormonat nur geringfügig im Zielbereich der Fed an. Damit steigt die Hoffnung, dass in der beginnenden zweiten Jahreshälfte die Leitzinswende erfolgen kann.

Prognoserevision: Leichte Abwärtsrevision der Inflationsprognose für 2024 und 2025

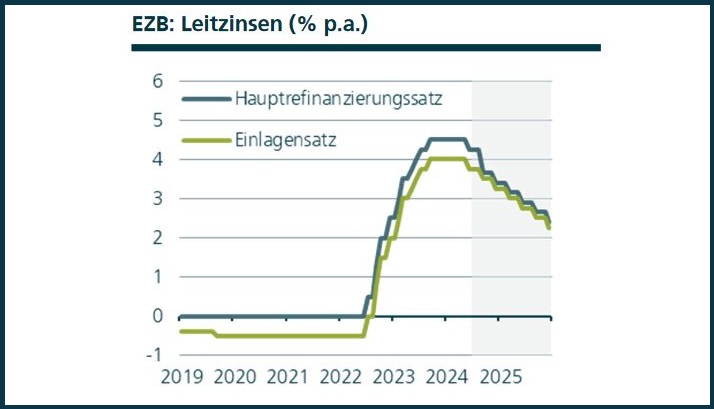

Europäische Zentralbank / Geldmarkt

Auch nach der ersten Leitzinssenkung im Juni betont die EZB die Datenabhängigkeit ihrer zukünftigen Geldpolitik. Eine weitere Lockerung sei gerechtfertigt, sofern sich der Eindruck erhärtet, dass die Inflation bis Ende nächsten Jahres nachhaltig auf 2 Prozent zurückgehen wird. Allerdings beruht diese Vorhersage auf optimistischen Annahmen über Löhne, Gewinnmargen und Arbeitsproduktivität und ist daher mit Aufwärtsrisiken behaftet. Zudem argumentierte Präsidentin Lagarde, dass sich die EZB aufgrund der robusten Lage am Arbeitsmarkt Zeit nehmen könne, den zugrundeliegenden Trend der Inflation zu beobachten. Vor diesem Hintergrund rechnen wir mit Leitzinssenkungen im Quartalsrhythmus, mit dem asymmetrischen Risiko einer langsameren Lockerung, falls zukünftige makroökonomische Projektionen ein späteres Erreichen des Inflationsziels anzeigen sollten. Der ab September engere Zinskorridor zwischen Hauptrefinanzierungs- und Einlagensatz dürfte aufgrund der hohen Überschussreserven noch keine nennenswerten Auswirkungen auf die Geldmarktsätze haben.

Prognoserevision: keine

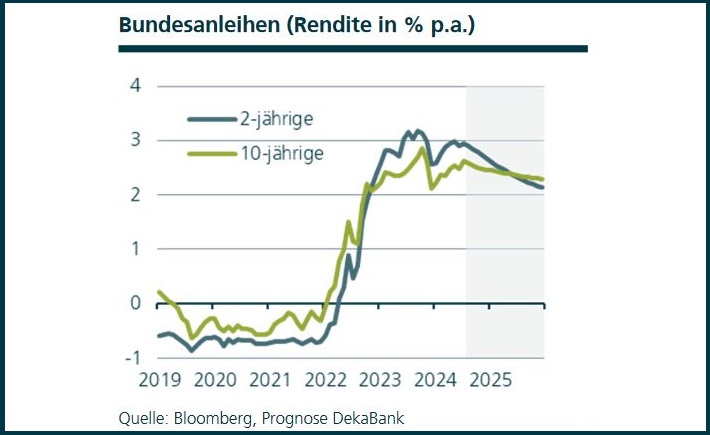

Rentenmarkt Euroland

Aufgrund der vorgezogenen Neuwahlen sind die Risikoprämien französischer Staatsanleihen nach wie vor erhöht. Dies strahlt jedoch nicht mehr auf die Renditen von Bundesanleihen aus, nachdem die Flucht in Qualität abgeebbt ist und die EZB keine Bereitschaft zeigt, auf die Entwicklungen in Frankreich zu reagieren. Die hartnäckig hohe Kerninflation dürfte zur Folge haben, dass die Marktteilnehmer weiterhin nur sehr vorsichtig eine zukünftige Lockerung der Geldpolitik vorwegnehmen. Dies bedeutet im Umkehrschluss jedoch, dass die von uns erwarteten Leitzinssenkungen im Quartalsrhythmus Abwärtsdruck insbesondere auf das kurze Ende der Bundkurve ausüben sollten. In den längeren Laufzeitbereichen erwarten wir ebenfalls leichte Renditerückgänge, zu denen auch die sich anbahnenden Leitzinssenkungen der Fed beitragen dürften.

Prognoserevision: keine

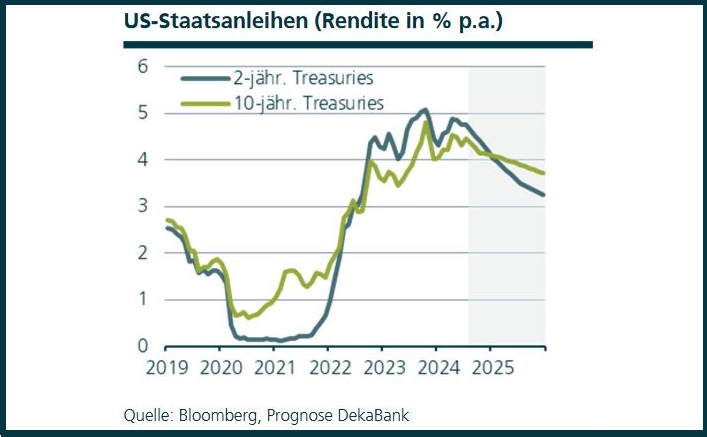

Rentenmarkt USA

Die Preisdaten für Mai haben für Erleichterung gesorgt. Insbesondere der von der Fed als Inflationsmaß präferierte Deflator der privaten Konsumausgaben in der Abgrenzung ohne Nahrungsmittel und Energie stieg im Mai nur um 0,1 Prozent gegenüber dem Vormonat an. Auch die Berechnungen zur nachfragebedingten Preisentwicklung wiesen einen Zuwachs aus, der mit dem Inflationsziel der Fed vereinbar ist. Den jüngsten Äußerungen der FOMC-Mitglieder ist zu entnehmen, dass die hohen Preisanstiege in den ersten vier Monaten des Jahres zwar noch nachwirken. Aber die Mehrheit der FOMC-Mitglieder präferiert weiterhin eine erste Leitzinssenkung in der zweiten Jahreshälfte.

Prognoserevision: Leichte Abwärtsrevision bei der Zinsprognose für US-Staatsanleihen

Dr. Ulrich Kater ist seit 2004 Chef-Volkswirt der

DekaBank.

Er studierte an den Universitäten Göttingen und Köln

Volkswirtschaftslehre und promovierte 1995 am Finanzwissenschaftlichen

Lehrstuhl der Universität zu Köln. Von 1995 bis 1999 war Dr. Kater im

Stab der „fünf Wirtschaftsweisen“ für die Themen Geldpolitik und

Kapitalmarkt verantwortlich. Er ist Autor zahlreicher Veröffentlichungen

zu den Themen Geldpolitik, Währungspolitik, internationale

Kapitalmärkte, Finanzpolitik, Alterssicherungssysteme und

internationaler Dienstleistungshandel. Hörenswert: Sein Podcast mit

Mikro trifft Makro mit Dirk Huesmann über das Neueste aus der Welt der Finanzen.

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der

DekaBank nur zum Zwecke der Information des jeweiligen Empfängers

erstellt. Die Informationen stellen weder ein Angebot, eine Einladung

zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine

Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht

als Grundlage für irgendeine vertragliche oder anderweitige

Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-)

Beratung. Auch die Übersendung dieser Darstellungen stellt keine

derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig

recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen

wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder

beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber

von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine

Haftung für die Vollständigkeit, Aktualität und Richtigkeit der

gemachten Angaben und Einschätzungen, einschließlich der rechtlichen

Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben

die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung

wieder, die sich jederzeit ohne vorherige Ankündigung ändern können.

Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene

Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder

Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder

sich unabhängig fachlich beraten zu lassen und seine eigenen

Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken

unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen,

steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise

genannt sein, sind diese freibleibend und dienen nicht als Indikation

handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere

Wertentwicklung sowie die prognostizierten Entwicklungen sind keine

verlässlichen Indikatoren für die künftige Wertentwicklung. Diese

Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als

Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt

oder an andere Personen weitergegeben werden.

.jpg)