Niall Gallagher und Chris Legg / Bild: GAM Investments

Die Erfüllung der Netto-Null-Verpflichtungen bis 2050 wird eine große Herausforderung sein, die alle Wirtschaftszweige betrifft und weitaus mehr Ressourcen erfordert, als viele politische Entscheidungsträger schätzen oder ihren Wählern gegenüber zugeben wollen. Doch für Anleger bietet das ehrgeizige Streben nach Dekarbonisierung bei einer Reihe von europäischen Unternehmen attraktive Chancen.

Von den Vereinten Nationen bis zur Europäischen Union ist die Verpflichtung, bis 2050 Netto-Null-Ziele zu erreichen, scheinbar in Stein gemeisselt.

In der Praxis wird das Erreichen dieser sehr ehrgeizigen und sehr lobenswerten Ziele jenseits der Schlagworte viel leichter gesagt als getan sein. Als Manager der Ersparnisse unserer Kunden sind wir jedoch davon überzeugt, dass die Dekarbonisierung eine große Chance darstellt, unseren Anlegern langfristige Renditen zu bieten.

Seit einiger Zeit bietet das Streben nach Dekarbonisierung eine Fülle von Möglichkeiten, und wir haben versucht, unsere Portfolios so zu positionieren, dass sie die unserer Meinung nach überzeugendsten Aussichten auf ein nachhaltiges, langfristiges Ertragswachstum nutzen, die sich aus dem Streben nach Netto-Null-Emissionen ergeben.

Wie Anleger die Chancen nutzen, die sich ihnen durch die Dekarbonisierung und den Investitionssuperzyklus bieten - neben anderen Faktoren, die das neue Zeitalter prägen, wie die Normalisierung der Zinssätze, der Aufstieg der asiatischen Mittelschicht und die digitale Transformation -, wird die langfristigen Renditen bestimmen, die sie von ihrem Portfolio erwarten können.

Erreichen von Netto-Null-Emissionen bis 2050: Eine gewaltige Herausforderung

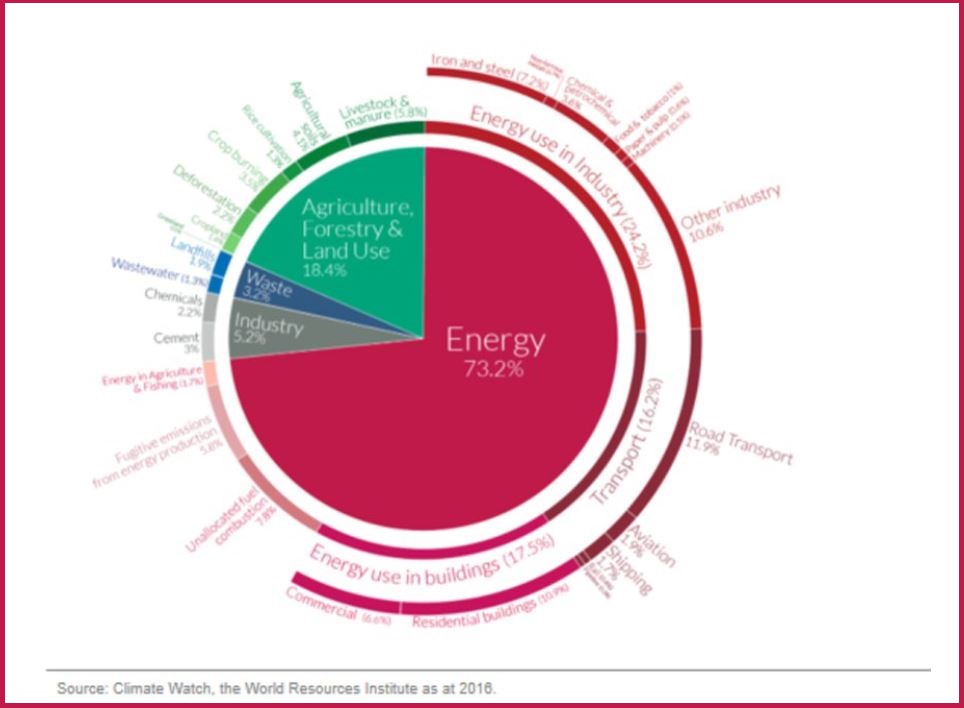

Die unbequeme Wahrheit ist, dass die Energienachfrage weiter steigen wird. Dieser Nachfrageanstieg wird durch die wachsende Weltbevölkerung, vor allem aber durch den höheren Pro-Kopf-Energieverbrauch in den Schwellenländern angetrieben, wo der Pro-Kopf-Energieverbrauch nur einen Bruchteil des Niveaus der Industrieländer beträgt. Und wenn das Angebot nicht steigt, um die wachsende Nachfrage zu decken, könnten Entwicklungsländer weiterhin die Quelle nutzen, die ihnen am meisten zur Verfügung steht - Kohle oder sogar Holz in den am wenigsten entwickelten Ländern. Kohle ist nicht nur wegen der daraus resultierenden Luftverschmutzung schlecht für die menschliche Gesundheit, sondern setzt auch doppelt so viel CO2 pro erzeugter Energieeinheit frei wie Gas. Wir sind der Meinung, dass die Investitionen in Energie/Ressourcen - insbesondere in Gas, einem wichtigen Übergangskraftstoff und Backup für intermittierende erneuerbare Energien - anziehen müssen. Andernfalls wird die Welt wahrscheinlich höhere Energiepreise und gar Engpässe sowie einen höheren Kohleverbrauch erleben.

Wir müssen auch die politischen Herausforderungen in Betracht ziehen, die sich ergeben, wenn Politiker von ihren Wählern verlangen, ihre Kohlenstoffemissionen zu reduzieren - die Kosten dafür sind unmittelbarer als der längerfristige Nutzen für die Umwelt. Da einige Politiker in ihrem Bestreben Netto-Null-Emissionen zu erreichen, bereits mit einem gewissen Widerstand der Wähler konfrontiert sind - und trotzdem noch eine Chance haben, wiedergewählt zu werden -, können wir nicht ausschließen, dass der realistische Zeitplan weiter nach hinten verschoben wird. So bewundernswert das Ziel 2050 auch sein mag, in der realen Welt ist es aus technischen, finanziellen und politischen Gründen eine große Herausforderung. Und wir haben schon viel zu spät begonnen zu handeln!

Die neue Reise der Kapitalanlagen - vom Rost zum Boom?

Nach Angaben der IEA müssen sich die jährlichen Investitionen in saubere Energie weltweit bis 2030 auf rund USD 4 Billionen mehr als verdreifachen, um bis 2050 Netto-Null-Emissionen zu erreichen.

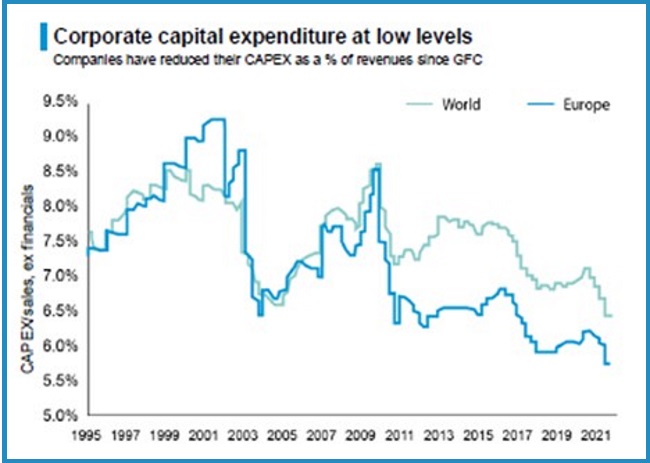

Da die Dekarbonisierung eine der wichtigsten politischen Prioritäten in den USA und Europa ist, müssen die Investitionen in Sachanlagen in der gesamten OECD deutlich ansteigen. Was die Frage aufwirft, wie die bestehende Infrastruktur den Übergang zur Dekarbonisierung bewältigen wird. So ist die Realität, dass die Investitionen nach der globalen Finanzkrise (GFC) über einen längeren Zeitraum zu niedrig waren – wobei die Infrastruktur und der Kapitalstock in vielen Industrieländern sowohl alt als auch in schlechtem Zustand waren.

Unternehmensinvestitionen auf niedrigem Niveau

Unternehmen haben ihre Investitionsausgaben in Prozent der Einnahmen seit der GFC reduziert

Quelle: DataStream, Daten von Goldman Sachs Global Investment Research, Stand: 30. September 2021. Die Ansichten sind die des Managers und können sich ändern.

In den USA belaufen sich der Inflation Reduction Act und andere Massnahmen auf ca. USD 2 Billionen an direkten oder indirekten Mitteln. Europa muss darauf reagieren - sowohl finanziell als auch hinsichtlich der Planung von Reformen - oder es wird weiter zurückfallen.

Die Erleichterung der Energiewende, und die Hoffnung, die Netto-Null-Ziele bis 2050 auch nur annähernd zu erreichen, erfordert einen Investitionsschub in einer Reihe von Sektoren und Branchen – von der Energiewirtschaft selbst über die Elektrifizierung (weit über Fahrzeuge hinaus), die Sanierung von Wohn- und Geschäftsgebäuden bis hin zur Fertigungs- und Prozessindustrie.

Net Zero ist eine große Chance, unseren Investoren Rendite zu bieten

Als Investment Manager ist es unsere Aufgabe, für die Menschen, die uns ihre Ersparnisse anvertrauen, attraktive Renditen zu erzielen. Wir konzentrieren uns auf die Chancen, die das Thema Dekarbonisierung bietet. Und angesichts des Ausmaßes der Ambitionen der politischen Entscheidungsträger und der Schwierigkeiten, mit denen sie sich erst jetzt auseinandersetzen, um diese zu erreichen, erstrecken sich die Investitionsmöglichkeiten auf eine ganze Reihe von Branchen, die alle eine Rolle spielen müssen.

Nutzung von Chancen innerhalb des Energiesystems

Wir glauben, dass viele der überzeugendsten Möglichkeiten, die wir sehen, in bestehenden Unternehmen liegen, die eng mit den Energiesystemen verbunden sind, auf die wir uns heute verlassen. Während einige Befürworter der Netto-Null-Emissionen die bestehenden Energieunternehmen ganz aufgeben oder auf deren Veräusserung drängen wollen, sind wir in der Realität der Meinung, dass die bestehenden grossen Unternehmen eine wichtige Rolle spielen, wenn wir bei der Dekarbonisierung sinnvolle Fortschritte erzielen wollen. Weltweit verfügen diese Unternehmen - von denen wir viele, wie

Shell und

Total, schon seit längerem in unseren europäischen Portfolios bevorzugen - über das Fachwissen Tausender hochqualifizierter Ingenieure und Projektmanager sowie über eine Marktpositionierung, fundierte Kenntnisse über die Funktionsweise der Energiewirtschaft und Hunderte von Milliarden Dollar an operativem Cashflow pro Jahr, um die Energiewende zu unterstützen und voranzutreiben. Diese Unternehmen sollten bei der Energiewende nicht an den Rand gedrängt werden - sie müssen in der Zukunft der kohlenstoffarmen Energie an vorderster Front und im Mittelpunkt stehen, wenn wir überhaupt Aussicht auf Erfolg bei der Dekarbonisierung haben wollen.

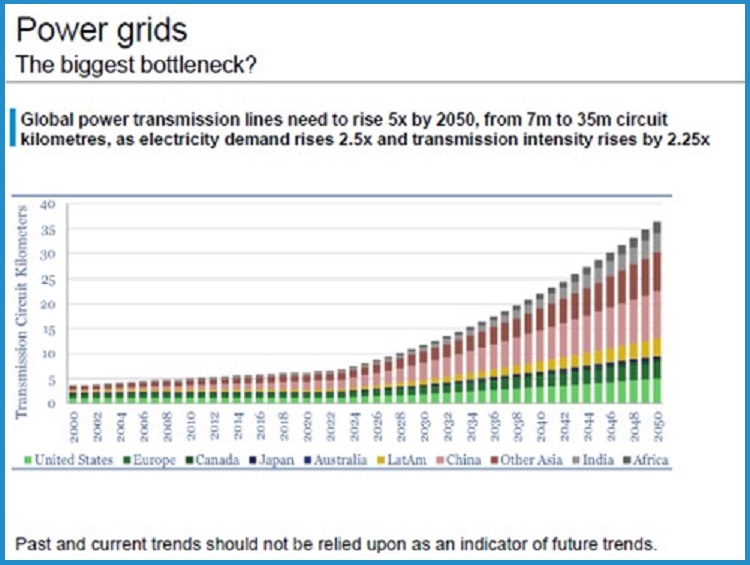

Innerhalb des Energiesystems erweist sich die Übertragung und Verteilung von Elektrizität als ein erheblicher Engpass. Die steigende Elektrizitätsnachfrage (und die erforderliche Komplexität des Systems) werden die Sanierung, den Ausbau und den Ersatz bestehender Systeme erforderlich machen. Die Übertragungs- und Verteilungsnetze müssen um ein Vielfaches vergrössert werden - nach einigen Schätzungen um das Fünffache weltweit. Wir sind der Ansicht, dass Unternehmen wie

Prysmian,

Schneider Electric,

Linde und

Atlas Copco - Positionen in unseren Portfolios - gut positioniert sind, um voraussichtlich eine Schlüsselrolle beim Ausbau der Stromnetze und dem erforderlichen Investitionsschub in das Energiesystem zu spielen.

Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und besprochenen Anlageentscheidungen profitabel waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden.

Stromnetze - Der grösste Engpass?

Die weltweiten Stromübertragungsleitungen müssen bis 2050 um das Fünffache erhöht werden, von 7 Mio. auf 35 Mio. Leitungskilometer, da der Strombedarf um das 2,5-fache und die Übertragungsintensität um das 2,25-fache steigt.

Vergangene und aktuelle Trends sollten nicht als Indikator für künftige

Trends herangezogen werden. Quelle: Thunder Said Energy, März 2024

Ein weiterer Kostenfaktor bei der Dekarbonisierung des Energiesystems ist das Erfordernis der Ausfallsicherheit, der Energiespeicherung und einer Reservestromquelle. Biokraftstoffe und synthetische Kraftstoffe, die häufig aus erneuerbaren Ressourcen hergestellt werden, können ebenfalls eine Rolle bei der Verringerung der Treibhausgasemissionen spielen, wobei nachhaltiger Flugkraftstoff als wesentliches Element der Verpflichtung der Luftfahrtindustrie zur Erreichung der Netto-Null-Ziele angesehen wird. Grüner und blauer Wasserstoff, die durch Elektrolyse von Wasser mit erneuerbaren Energien bzw. aus Erdgas mit Hilfe von Kohlenstoffabscheidung und -speicherung (CCS) hergestellt werden, können als Kraftstoff für den Verkehr, für industrielle Prozesse und als Energiespeicher verwendet werden. Bislang sind viele dieser neuen Technologien jedoch noch auf staatliche Unterstützung angewiesen, und die Kosten liegen weit über denen der herkömmlichen Technologien. Wir sind daher vorsichtig, hier außerhalb bestehender Unternehmen mit attraktiver Kapitalrendite (ROC) wie

Atlas Copco und

Linde zu investieren, die von einer schrittweisen Erweiterung ihres Produktangebots in diesen Segmenten profitieren können. Und Erdgas, möglicherweise mit CCS, dürfte eine wichtige Rolle bei der Unterstützung der intermittierenden erneuerbaren Energien spielen.

Aufbau einer kohlenstoffärmeren Zukunft: Bauwesen, Mobilität und industrielle Prozesse

Moderne Gebäudesysteme werden ständig weiterentwickelt, um eine umweltfreundlichere Zukunft zu unterstützen, die von den sich ständig ändernden Erwartungen der Verbraucher und den Anforderungen an umweltfreundliche Gebäude bestimmt wird. Dies gilt sowohl für den Bau neuer Gebäude als auch für die Renovierung bestehender Anlagen. Um von der Nachfrage nach kohlenstoffarmen Gebäudelösungen einschließlich Isolierung und der Bereitstellung von Mietgeräten zu profitieren, sind Unternehmen wie

Kingspan,

Saint Gobain und

Ashtead in unseren Portfolios seit langem übergewichtet.

Bei der Mobilität spielt die Verkehrsinfrastruktur eine wichtige Rolle, um Fortschritte bei den Klimazielen zu erreichen. In der automobilen Wertschöpfungskette schätzen wir Unternehmen wie

Infineon und

ST Micro, die Leistungshalbleiter liefern - ein Kernstück von Elektrofahrzeug-Antriebssträngen. Über Elektroautos hinaus tragen die von uns favorisierten Unternehmen - wie der Lkw-Hersteller

Volvo - dazu bei, eine nachhaltigere Zukunft bei der Elektrifizierung von Bussen, Lkw und schweren Baumaschinen zu gestalten.

Und schließlich entwickeln sich die industriellen Prozesse, zum Teil angetrieben durch regulatorische Entwicklungen, in Richtung einer kohlenstoffärmeren Zukunft. Die traditionell emissionsintensive Herstellung von Grundprodukten wie Zement, Ziegel und Stahl kann durch Maßnahmen wie die Verwendung von Biomasse, aus Abfällen gewonnenen Brennstoffen oder durch den Einsatz von CCS-Technologien weniger umweltschädlich werden – auch, wenn die höheren Kosten an die Kunden weitergegeben werden. Wir sind in diesem Bereich über Linde und Atlas Copco engagiert. Unternehmen, die unserer Meinung nach ein attraktives Renditepotenzial bieten.

Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und besprochenen Anlageentscheidungen profitabel waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden.

Die Investition in die Energiewende ist eines unserer wichtigsten Anlagethemen

So wichtig Europas Dekarbonisierungsanstrengungen auch sind, wir glauben, dass die wahren Kosten - und das Ausmaß der Investitionsmöglichkeiten - vielen erst jetzt bewusst werden. Wir denken, dass die Unternehmen, die wir in unseren Portfolios halten, an der Spitze der Entwicklungen im Dekarbonisierungsprozess stehen werden. Wir sind zwar nach wie vor der Ansicht, dass der Zeitplan für das Erreichen des Netto-Null-Ziels eine Herausforderung darstellt, aber die Notwendigkeit, sich dem Netto-Null-Ziel anzunähern, steht außer Frage, und die Investitionschancen, die der Weg der Dekarbonisierung bietet, sind unserer Meinung nach außergewöhnlich. Wir haben uns seit langem bemüht, unsere Portfolios so zu positionieren, dass sie von den wachsenden Ausgaben profitieren.

Wir sind der Ansicht, dass die Dekarbonisierung und der Investitionssuperzyklus die wichtigsten Anlagethemen sein werden, die die Performance europäischer Aktien vorantreiben können.

Niall Gallagher ist Investment Director, Europäische Aktien und

Chriss Legg ist Mitglied im Team für europäische Aktien bei

GAM Investments, das als Dienstleister für Institutionen, Finanzintermediäre und

Privatanleger per 30. September 2023 ein Vermögen in Höhe von CHF 64,9

Milliarden CHF verwaltet. GAM Investments mit Hauptsitz in Zürich ist an der

SIX Swiss Exchange unter dem Symbol «GAM» börslich notiert und

beschäftigt per 30. Juni 2023 519 Mitarbeitende in 14 Ländern mit

Investmentzentren in London, Cambridge, Zürich, Hongkong, New York und

Mailand. Unsere operativen Zentren befinden sich in Dublin, Luxemburg

und London

Wichtige rechtliche Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu

Informationszwecken und stellen keine Anlageberatung dar. Die in diesem

Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und

spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld

wider. Für die Richtigkeit und Vollständigkeit der Informationen wird

keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist

kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle

oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich

der Veranschaulichung und sind nicht als direktes Angebot,

Anlageempfehlung oder Anlageberatung zu verstehen. Die aufgeführten

Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten

Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis

der dargestellten Themen zu ermöglichen, und werden nicht

notwendigerweise von irgendeinem Portfolio gehalten oder stellen

Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür,

dass die Prognosen eintreffen werden.