Tobias Friedrich / Bild: Santander Asset Management

- US-Wirtschaft überrascht mit einer positiven Entwicklung

- Die Aussichten für 2024 bleiben in Europa angesichts der hohen Kreditkosten und

Preise schwierig

- Sinkende Immobilieninvestitionen dürften Konjunktur in China weiter belasten

Die US-Wirtschaft hält sich noch immer resilienter, als vor dem Hintergrund des sehr starken Anstiegs der Leitzinssätze zu erwarten gewesen wäre. Die Wirtschaftsleistung im 3. Quartal von knapp 5 Prozent konnte zwar nicht gehalten werden, aber selbst mit einer Wachstumsrate von 3,3 Prozent im 4. Quartal (gegenüber dem Vorquartal) hatten die Wenigsten gerechnet. Für das Gesamtjahr ergibt sich dadurch ein deutliches Plus beim Bruttoinlandsprodukt (BIP) von 2,5 Prozent gegenüber 2022. Haupttreiber des Wirtschaftswachstums war der private Konsum, der insbesondere von der guten Entwicklung am Arbeitsmarkt profitierte. Mit einer historisch niedrigen Arbeitslosenquote von 3,7 Prozent zeigt sich der Arbeitsmarkt in den USA weiter robust. Obwohl die privaten Haushalte wohl auch auf Ersparnisse aus der Corona-Zeit zurückgegriffen haben dürften, um ihre Ausgaben zu steigern, sind wir der Meinung, dass die wichtigsten Erkenntnisse nach wie vor dieselben sind.

Bis jetzt ist die US-Wirtschaft weiterhin widerstandsfähig und überrascht mit einer positiven Entwicklung. Aber das sehr schwache Wachstum der Gesamtinvestitionen, insbesondere der

Unternehmensinvestitionen, deutet darauf hin, dass das derzeitige Wachstumstempo nicht nachhaltig ist und sich im Laufe des Jahres abschwächen dürfte. Mit einer Stabilisierung des BIP-Wachstums um etwa 1,5 Prozent im Jahresvergleich sollte aber gerechnet werden können.

Eurozone kann Rezession vermeiden

Im Gegensatz zu den USA ist das Wachstum in Europa vielerorts schwächer. Das BIP der Eurozone blieb im 4. Quartal 2023 auf Quartalsbasis unverändert und lag damit leicht über dem erwarteten Rückgang von 0,1 Prozent gegenüber dem Vorquartal. Angesichts der Tatsache, dass das BIP im 3. Quartal um 0,1 Prozent gegenüber dem 2. Quartal gesunken war, stand die Eurozone also am Rande einer technischen Rezession, konnte diese aber schließlich vermeiden. Die jüngste Entwicklung des Gesamteinkaufsmanagerindizes deutet allerdings darauf hin, dass sich das Wachstum zumindest im ersten Quartal 2024 nicht wesentlich erholen wird können. Bei der Aufschlüsselung nach Ländern muss jedoch zwischen dem deutlichen BIP-Rückgang in Deutschland (-0,3 Prozent gegenüber dem Vorquartal) und den positiven Wachstumsraten in Italien und vor allem in Spanien unterschieden werden. Die Aussichten für 2024 bleiben angesichts der hohen Kreditkosten und Preise, der schwächeren Binnen- und Auslandsnachfrage und des gedämpften verarbeitenden Gewerbes, insbesondere in Deutschland, schwierig.

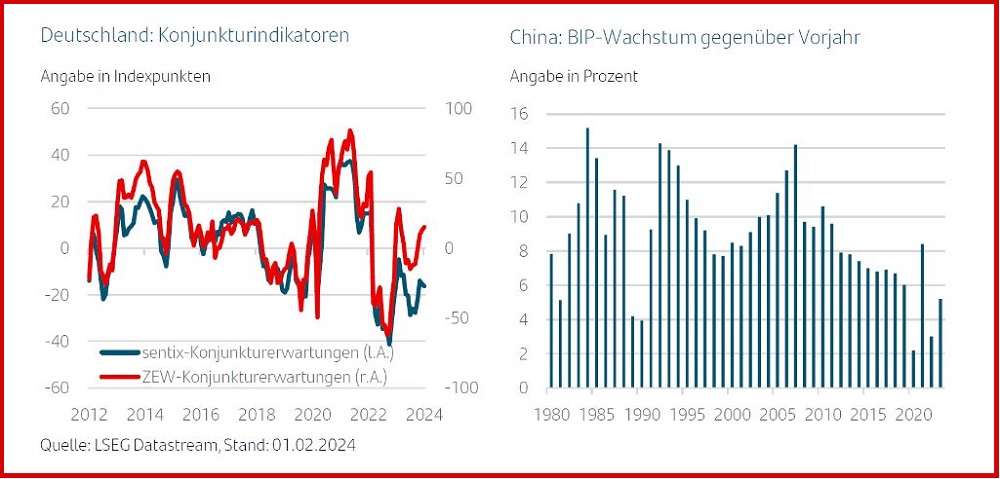

Deutschland bleibt angeschlagen

Die Stimmung in der deutschen Wirtschaft hat sich zu Beginn des Jahres weiter verschlechtert. Das ifo-Geschäftsklima fiel im Januar zum Vormonat um 1,1 auf 85,2 Zähler, Analysten hatten im Schnitt mit einem leichten Anstieg gerechnet. Das ifo-Geschäftsklima ist damit den zweiten Monat in Folge gesunken und markiert das niedrigste Niveau seit Mai 2020. Die aktuelle Lage, aber auch die Geschäftserwartungen wurden ebenfalls pessimistischer eingeschätzt.

Wachstumsentwicklung in China steht vor Herausforderungen

In China, der zweitgrößten Volkswirtschaft der Welt, hat sich ein ganz anderes Bild ergeben. Zwar ist das Bruttoinlandsprodukt im 4. Quartal 2023 um 5,2 Prozent gegenüber Vorquartal gewachsen – im 3. Quartal waren es noch 4,9 Prozent gewesen. Und dennoch: Die Immobilieninvestitionen schrumpfen weiterhin stark (-9,6 Prozent in 2023) und werden das Wachstum weiterhin belasten. Die Menschen leiden unter der Last einer jahrelangen Immobilienpleite und der schlimmsten Deflationsphase des Landes seit 25 Jahren. Die Exporte sind im Jahr 2023 zurückgegangen, die Arbeitslosigkeit unter jungen Menschen hat stark zugenommen und die lokalen Regierungen sind überschuldet. Mit dem starken Ausverkauf des chinesischen Leitindex CSI 300 in diesem Monat ist dieser in den letzten drei Jahren um deutliche 40 Prozent eingebrochen. Ein potenzielles Rettungspaket der Regierung, das mit rund zwei Billionen Yuan (278 Milliarden US-Dollar) ausgestattet ist, könnte darauf hindeuten, dass die Behörden zunehmend bestrebt sind, die Talfahrt einzudämmen

.jpg)