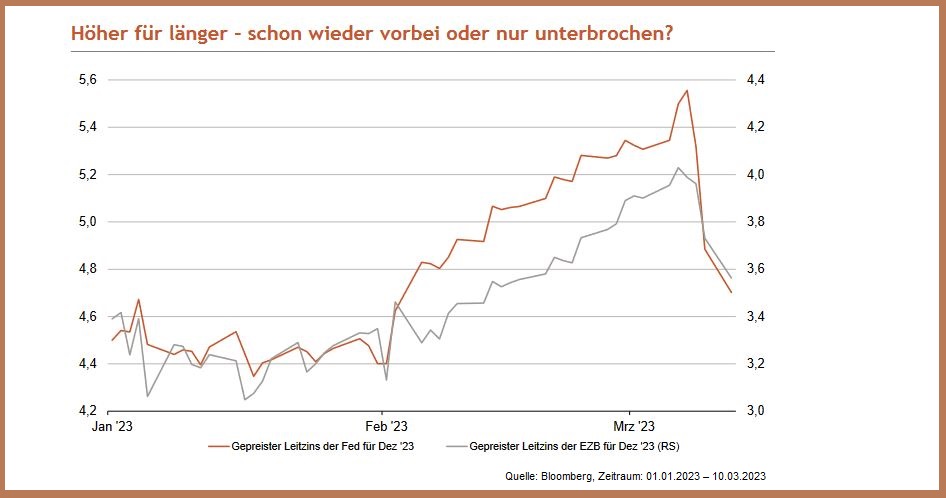

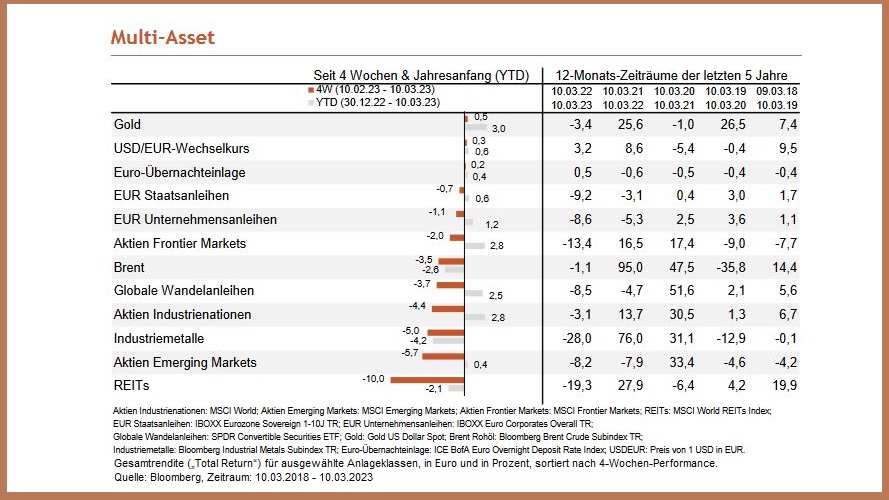

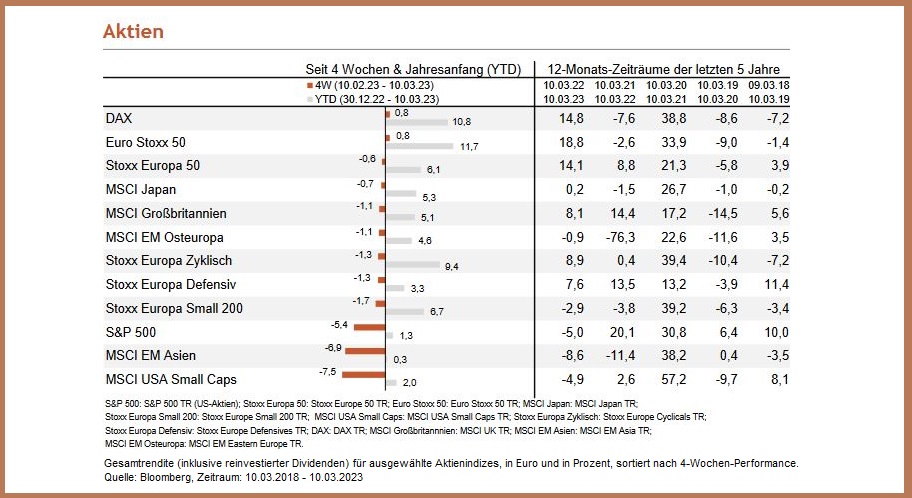

Nachdem die Aktienmärkte lange Zeit die gestiegenen Zinsen ignoriert hatten, kam es zuletzt vor allem für US-Aktien zu einer Korrektur. Der

S&P 500 fiel letzten Donnerstag das erste Mal seit Mitte Januar unter den wichtigen 200-Tage-Durchschnitt, belastet durch zunehmende Probleme im US-Bankensektor und im Krypto-Bereich. Das könnte ein erstes Anzeichen dafür sein, dass sich die nachgelagerten Effekte der restriktiven Geldmarktpolitik langsam auch in der Realwirtschaft zeigen. Die spannende Frage bleibt, wie die Fed in den nächsten Monaten auf das ambivalente Bild eines bis dato robusten US-Arbeitsmarkts bei zeitgleich schwächelnden Häusermarkt und weiter hohen Inflationsraten reagieren wird. Der Markt preist zwei weitere Zinserhöhungen der Fed bis zum Sommer ein, ehe dann für den Winter die ersten Zinskürzungen erwartet werden. Wir bleiben breit und diversifiziert positioniert, mit einem leichten Aktienuntergewicht. Es dürfte dieses Jahr noch bessere Gelegenheiten geben, um Risikoanlagen wieder hochzufahren.

.jpg)