Prof. Dr. Ulrich Reuter / Bild: Sparkassenverband Bayern

Nichts ist gerade in diesen dunklen Zeiten der nicht enden wollenden Pandemie so wichtig wie Vertrauen und Zuversicht. Diese scheint bei den Kunden der Sparkassen in ausreichendem Maße vorhanden zu sein, zumindest deuten die Zahlen, die der Verband am 25. März präsentierte, darauf hin. Oder, um es mit den Worten des neuen Präsidenten Prof. Dr. Ulrich Reuter zu nennen: „Gutes Krisenmanagement, die rasche Anpassung der Prozesse an die Ausnahmesituation und eine überaus effektive Unterstützung im Lockdown für Privat- und Unternehmenskunden haben die Kunden noch enger an ihre Sparkassen gebunden. Das Augenmerk richtet sich nun auf die Nachsorge für entstandene Engpässe und die Begleitung in den allgemein erwarteten Aufschwung nach der Pandemie.“

Schlaglichter

- Das Kreditvolumen der bayerischen Sparkassen hat 2020 erstmals die Rekordmarke von 150 Milliarden Euro überschritten (+5,8 Prozent, das ist die höchste Wachstumsrate der letzten 10 Jahre).

- Auch das Kreditneugeschäft wuchs im Pandemiejahr auf Rekordniveau: Die Darlehenszusagen an Unternehmen und Selbständige betrugen fast 20 Milliarden Euro (+18,2 Prozent). Davon entfielen 2,1 Milliarden Euro auf vermittelte staatliche Förderkredite (9.970 Anträge). Das Hausbankprinzip hat sich hier besonders bewährt, die dringend benötigten schnellen Kreditentscheidungen wurden so erst möglich.

- Geholfen haben den Sparkassen die Corona-Regulierungserleichterungen für Kreditinstitute: Die Aussetzung von Berichtspflichten, Vor-Ort-Prüfungen und vielen bürokratischen Anforderungen haben den Instituten bereits zu Beginn erlaubt, sich voll darauf zu konzentrieren, den operativen Betrieb aufrechtzuerhalten. Aber selbst die Beibehaltung dieser Erleichterungen kann die dauerhaft überhöhte Belastung der Sparkassen nicht ausgleichen. Als Regionalbanken brauchen sie dringend mehr Verhältnismäßigkeit in der Regulierung. Dies gilt besonders vor dem Hintergrund der EZB-Zinspolitik.

- In der Corona-Zeit manifestiert sich das Kundenvertrauen nochmals deutlich: Die Einlagen der bayerischen Sparkassen stiegen auf 187,6 Milliarden Euro, das Wachstum war mit +7,2 Prozent so hoch wie seit über 10 Jahren nicht. Allein im Dezember flossen den bayerischen Sparkassen Einlagen in Höhe von 3,1 Milliarden Euro zu. Denn trotz negativem Zinsumfeld haben die Menschen 2020 deutlich mehr gespart bzw. pandemiebedingt nicht ausgegeben: Die täglich fälligen Sichteinlagen stiegen dabei um 14 Prozent an. Dieses starke Wachstum wird vordringlich von Privaten getragen, doch auch Unternehmen haben ihre Sichteinlagen um knapp ein Fünftel gesteigert.

- Mit dem Ausbruch der Corona-Krise verschärft sich die Problematik des zunehmenden Einlagenüberhangs der Sparkassen in doppelter Weise. Die Ersparnisse nehmen beschleunigt zu. Gleichzeitig wird die Negativzinssituation durch die EZB-Geldpolitik weiter verschärft.

- Während das Marktumfeld vor der aktuellen Krise bereits sehr herausfordernd war, müssen sich die Sparkassen auch durch die Nachwirkungen der Corona-Krise in den kommenden Jahren weiteren großen Herausforderungen stellen: Die Präferenz der Kunden verlagert sich zusehends

zu digitalen Kanälen. Allein im Pandemiejahr nahm die Zahl der Online-Banking-Kunden der bayerischen Sparkassen um eine halbe Million zu.

- Reuter rechnet bei fortschreitenden Impferfolgen mit einer Belebung der Wirtschaft ab Jahresmitte. „Als Sparkassen werden wir insgesamt gut unterwegs sein. Der Zinsüberschuss wird zwar weiter sinken, doch wir arbeiten sehr intensiv an den Kosten. Meine Prognose ist: Die Sparkassen in Bayern können im angelaufenen Jahr ihre Ergebnisse stabilisieren. Der Rückgang des Betriebsergebnisses wird sich meiner Überzeugung nach verlangsamen, weil viele Maßnahmen greifen.“

Für die Unternehmen in Bayern

Unternehmen und Selbständige sind weiterhin die größte Kundengruppe im Kreditgeschäft der bayerischen Sparkassen: Sie stehen für 54 Prozent aller vergebenen Kredite (Gesamtvolumen Kredite: 150,6 Milliarden Euro). Gleichzeitig halten sie 14 Prozent der Einlagen bei den Sparkassen. Die zunehmend tiefe Verwurzelung im mittelständischen Firmenkundengeschäft, im Handwerk und bei den Selbständigen zeigt die zentrale Stellung der Sparkassen für die bayerische Wirtschaft.

Der Bestand an Unternehmenskrediten wuchs 2020 überdurchschnittlich um 6,3 Prozent auf 81,2 Milliarden Euro. "Die Berater waren im Dauereinsatz, um mögliche finanzielle Beeinträchtigungen ihrer Kunden abzuwehren bzw. einzudämmen, so Reuter. Im Jahr 2020 wurden neue Darlehen in Höhe von 19,9 Milliarden Euro an Un-ternehmen und Selbständige zugesagt. Das sind 18,2 Prozent mehr als im Vor-jahr. Auch die Darlehensauszahlungen an Unternehmen sind deutlich ange-stiegen, sie betrugen knapp 18 Milliarden Euro (+17,3 Prozent).

Von Mitte März bis zum Jahresende 2020 haben die bayerischen Sparkassen 2,1 Milliarden Euro an Förderdarlehen im Rahmen der Corona-Hilfe vermittelt. Insgesamt waren das 6.000 KfW-Darlehen mit einem Volumen von insgesamt knapp 1.686 Millionen Euro, fast 4.000 LfA-Darlehen mit einem Volumen

rund 418 Millionen Euro inklusive Darlehen der Landwirtschaftlichen Rentenbank. Diese bereits bewilligten Förderkredite sind fest zugesagt bzw. bereits ausbezahlt. Außerdem konnten die bayerischen Sparkassen ihren Kreditkunden zur Entlastung im Lockdown Tilgungsaussetzungen für bereits laufende Kredite zusagen. Insgesamt wurden rund 26.000 Stundungen für Gewerbe- und Firmenkunden über umgehend geschaffene, neue Online-Antragsmöglichkeiten bestätigt

Privatkunden erhöhen Einlagen

Privatpersonen bilden insgesamt die größte Kundengruppe der bayerischen Sparkassen: Sie stehen für 41,2 Prozent des Kreditvolumens und 78,6 Prozent aller Einlagen (Gesamtvolumen Einlagen: 187,6 Milliarden Euro).

Die Einlagen der Privatkunden sind in der Pandemie 2020 deutlich angestiegen: Sie legten um 7,4 Milliarden Euro auf 147,4 Milliarden Euro zu (+5,3 Prozent).

Der Zuwachs resultiert ausschließlich aus der erneut starken Zunahme (+13,2 Prozent) von täglich fälligen Geldern/Sichteinlagen. Alle anderen Einlageformen, v.a. Spareinlagen, waren 2020 wieder rückläufig, da die Niedrigzinssituation keine rentierliche Geldeinlage zulässt. Drei Viertel aller neuen Sichteinlagen stammen von Privatkunden.

Ein Jahr für Wertpapiere

2020 war ein Wertpapierjahr bei den Kunden der bayerischen Sparkassen. Der Umsatz stieg um 30,8 Prozent auf 23,9 Milliarden Euro, getragen in erster Linie durch den Handel mit Aktien und Optionsscheinen. Das ist ein absoluter Spitzenwert. Dabei überstiegen die Wertpapier-Käufe mit 13,8 Milliarden Euro wieder deutlich die Verkäufe in Höhe von 10,1 Milliarden Euro, so dass der Nettoabsatz im Gesamtjahr 2020 um 74 Prozent gestiegen ist.

Reuter begrüßte diese Entwicklung sehr: „Immer mehr Menschen verinnerlichen inzwischen, dass nicht in Aktien zu investieren auf Dauer das größere Risiko für das Ersparte sein kann. Dass die Käufe von Aktien um 111 Prozent, die Verkäufe um 97 Prozent gestiegen sind, zeigt deutlich, dass es unsere Kunden immer häufiger auch positiv annehmen, dass der Vermögensaufbau als Kern der privaten Vorsorge nicht mehr länger nur über Spar- und Sichteinlagen funktioniert.“ Daran habe auch der kurzzeitige Börsen-Einbruch zu Beginn der Pandemie nichts geändert. Er sehe aber noch hohes Potenzial für die Kunden, wenn er auf den Kurswert der Kunden-Wertpapierdepots sehe.

Reuter warnte gleichzeitig: „Viele andere bleiben – laut einer Umfrage der EZB selbst – sehr unzufrieden mit der Niedrigzinspolitik, fühlen sich zu Aktienkäufen und damit Anlagerisiken gedrängt, wenn sie auskömmliche Renditen erreichen wollen. So lange die Politik aber so bleibt, geht es nur mit Wertpapieren – das Risiko kann gemanagt werden.“

Nicht alle Kunden wollen ihre Wertpapier-Anlage selbst strukturieren. Sie nutzen dann die kompetente Beratung bei ihrer Sparkasse oder nehmen Investmentfonds in ihr Depot. Auch diese Käufe haben 2020 deutlich zugenommen: Sie stiegen um +16,2 Prozent auf 5,6 Milliarden Euro (2019: +11,3 Prozent), der größte Teil davon waren Investmentfonds unseres Verbundpartners Deka.

Die Zahl der Fondssparpläne mit der Deka stieg 2020 um 148.487 Verträge (+16 Prozent; 2019: +15 Prozent). Damit haben jetzt erstmals mehr als eine Million Kunden einen Fondssparplan. Reuter betonte, wie wertvoll Wertpapiere auch bei kleineren, regelmäßigen Sparbeiträgen für den mittel- bis langfristigen Aufbau von Kapital sind: „Bei gut vertretbarem Risiko kann hier langfristig eine lukrative Geldanlage in Wertpapieren organisiert werden. Über die Jahre kann so ein wertvoller Beitrag zur Altersvorsorge entstehen.“

Die Geschäftsentwicklung

Die operative Geschäftsentwicklung zeigt, dass das Kundengeschäft der bayerischen Sparkassen im Pandemiejahr 2020 noch stärker gewachsen ist als in den Vorjahren. Da die Einlagen mit +7,2 Prozent sogar noch stärker als die Kredite mit +5,8 Prozent gewachsen sind, hat sich damit allerdings der bereits bestehende Einlagenüberschuss noch weiter vergrößert und infolgedessen auch die Ertragsproblematik der bayerischen Sparkassen verschärft. Denn das gute Wachstum kann sich in der aktuellen Zinssituation nicht positiv im Ergebnis niederschlagen, es verstärkt sogar den bereits vorhandenen Trend zu sinkenden Zinsergebnissen: 2020 ist der Zinsüberschuss um 3,1 Prozent auf 3.155,1 Millionen Euro gesunken.

2020 erzielten die bayerischen Sparkassen ein Betriebsergebnis vor Bewertung von rund 1.609,4 Mio. Euro. Es liegt um 1,4 Prozent bzw. 23 Mio. Euro unter dem Vorjahresergebnis. Maßgeblich für diese Entwicklung war, dass der starke Rückgang des Zinsüberschusses (-101,7 Mio. Euro) auch durch eine Steigerung der Provisionsüberschüsse (+56,1 Mio. Euro) nicht kompensiert werden konnte. Auch die Sparmaßnahmen der Sparkassen konnten keinen Ausgleich schaffen: Gesunkene Personalkosten (-29,5 Mio. Euro) können bei gestiegenen Sach- und sonstigem Aufwand nicht dagegenhalten. 2020 hatten die Sparkassen erhöhte Aufwände für Hygienemaßnahmen, Corona-Bestimmungen, die Umstellung auf Homeoffice sowie Wechselkonzepte zur Aufrechterhaltung der Dauerbetriebsbereitschaft.

Dementsprechend hat sich auch die Cost-Income-Ratio der bayerischen Sparkassen von 65,4 Prozent in 2019 auf 65,6 Prozent in 2020 leicht verschlechtert. Für jeden Euro Erlös mussten die bayerischen Sparkassen im vergangenen Jahr also fast 66 Cent einsetzen.

Alle bayerischen Sparkassen haben 2020 konsequent ihre Anstrengungen im Kundengeschäft ausgeweitet, so dass sie mit dem guten Wachstum im Kundengeschäft ihren Provisionsüberschuss erneut steigern konnten (2020: +4,0 Prozent; 2019: +6,2 Prozent, 2018: +2,9 Prozent; 2017: +10 Prozent). Gleichzeitig konnten sie die Zahl der Beschäftigten wie bereits in den Vorjahren weiter senken (2020: -2,2 Prozent 2019: -2,1 Prozent, 2018: -3,3 Prozent) indem sie konsequent Altersteilzeitprogramme, angepasste Arbeitszeitmodelle und die natürliche Fluktuation nutzten. So gelang es, den Personalauf-wand um 1,4 Prozent abzubauen.

Unter dem Strich steht bei den bayerischen Sparkassen für das Geschäftsjahr 2020 ein Betriebsergebnis nach Bewertung von 868,1 Mio. Euro (2019: 975,7 Mio. Euro). Nach den noch vorläufigen Berechnungen (Ende der Jahresabschlussprüfungen: 31.05.2021) wird nach Steuern am Ende ein Jahresüberschuss von 309,7 Mio. Euro (2019: 379,2 Mio. Euro) stehen.

Gute Ausgangslage bei Mehrzahl der Betriebe

Prof. Reuter äußerte sich abschließend zur Lage der bayerischen Sparkassen: "Die Schäden aus der Pandemie in der Realwirtschaft sind nur zum Teil schon entstanden, ein Teil wird durch die staatliche Stützung im Moment noch verzögert. Bei manchen gehen bald die Reserven zu Neige, das wird die Insolvenzzahlen steigen lassen. Doch die Mehrzahl unserer Kunden hatte insgesamt eine gute Ausgangsposition bei Pandemiebeginn, was Ertragslage und Eigenkapitalbasis angeht – das macht sie ausdauernd. Und auch um die Sparkassen in Bayern mache ich mir wegen Corona-Belastungen keine Sorgen. Sie konnten in den vergangenen Jahren Eigenkapital aufbauen und können daher auch etwaige Folgen aus Insolvenzen von Kreditkunden verkraften. Es zeigt sich jetzt, dass es absolut richtig war, in den vergangenen Jahren trotz aller Belastungen Eigenkapital aufzubauen.“

Der

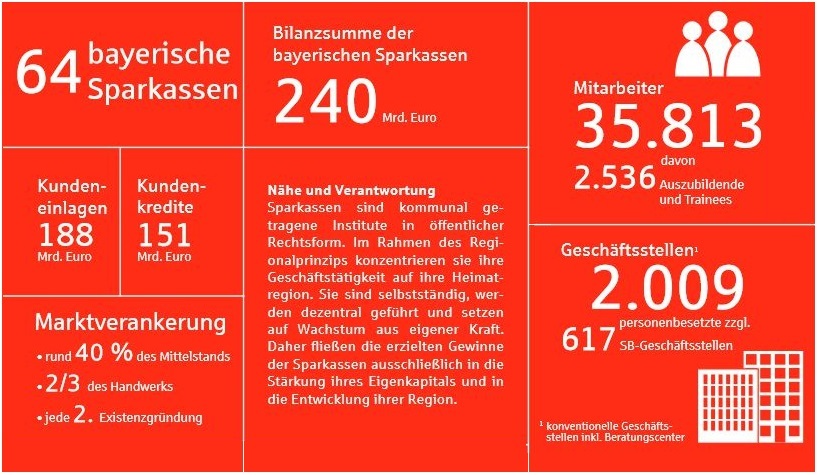

Sparkassenverband Bayern ist zentraler Dienstleister für die 64 bayerischen Sparkassen und deren Träger. Mit einer addierten Bilanzsumme von rund 240 Milliarden Euro betreiben die bayerischen Sparkassen in allen Teilen des Freistaats Bayern Finanzdienstleistungsgeschäfte mit Schwerpunkt Privatkunden und gewerblicher Mittelstand. Bayernweit sind bei den Sparkassen 35.813 Angestellte beschäftigt, davon 2.536 Auszubildende und Trainees (Stand 31.12.2020).

Der Sparkassenverband Bayern vertritt die gemeinsamen Interessen der Sparkassen und ihrer Träger in der Öffentlichkeit. Er unterstützt und berät sie in Rechts- und Steuerfragen und steuert die Entwicklung neuer Produkte, bayerischen Sparkassen. Er koordiniert die Aktivitäten im Verbund innerhalb der Sparkassen-Finanzgruppe, bietet ein umfangreiches Aus- und Fortbildungsprogramm und übernimmt Verantwortung für die Wirtschaft und Gesellschaft in den Regionen Bayerns.