Bild: Josh Appel / Unsplash

Der 1. Januar 2021 bedeudet das Ende einer Ära: Der Solidaritätszuschlag soll - 30 Jahre nach seiner Einführung - für 90 Prozent der deutschen Steuerzahler wegfallen. Das Gesamtvolumen dieser Änderung beträgt heuer 10,9 Milliarden Euro und ab 2024 voraussichtlich 12 Milliarden. Eine stattliche Summe, aber was bedeudet das für den Einzelnen? Alleinstehende mit einem Bruttojahreslohn von circa 73.000 € oder weniger und Familien mit zwei Kindern und einem gemeinsamen Bruttojahreslohn von bis zu circa 150.000 € werden keinen Soli mehr zahlen müssen. Es bedeutet auch, dass beispielsweise ein alleinstehender Erzieher mit einem monatlichen Bruttolohn von 2.600 € ab jetzt jedes Jahr circa 200 Euro sparen kann.

Was machen mit dem Soli?

Mit 200 Euro mehr im Jahr kann man viel anfangen. Man kann ein Wochenende in einer anderen Stadt verbringen, sich neues Sportequipment oder Klamotten kaufen.

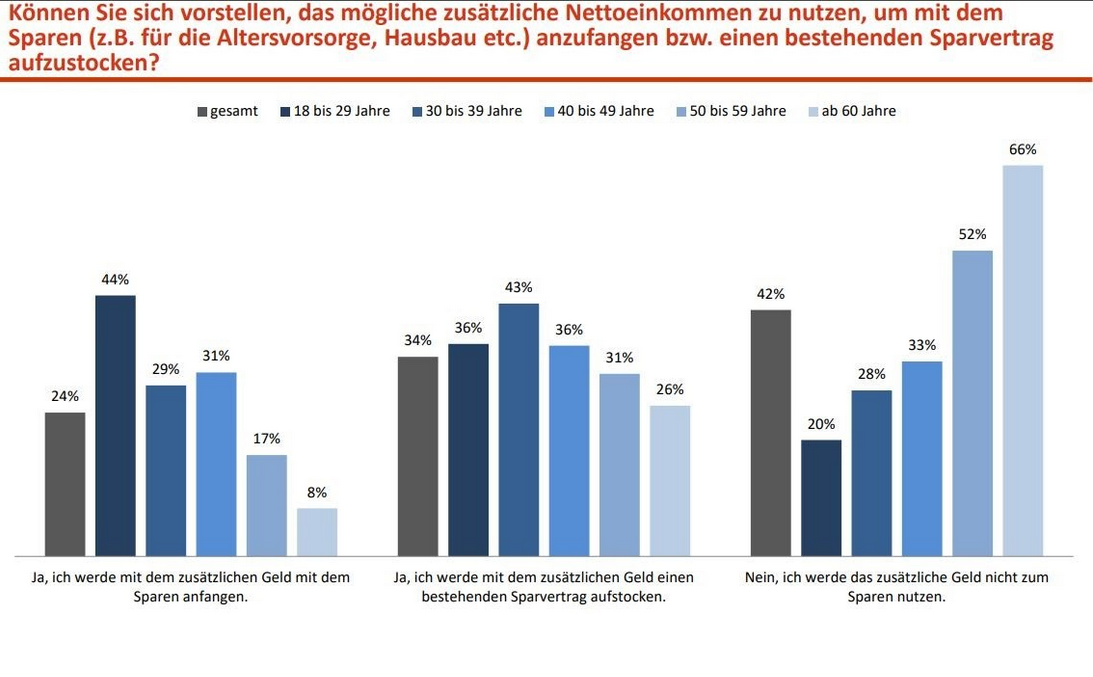

Was die Betroffenen stattdessen damit vorhaben, hat das Deutsche Institut für Altersvorsorge (DIA) für einen DIA-Deutschland-Trend ermittelt. Ergebnis der Befragung mit mehr als 2.000 Teilnehmern: Rund die Hälfte der Befragten, die von einer Ersparnis durch den Wegfall des Soli ausgehen, will das Mehr im Geldbeutel nicht sofort ausgeben, sondern vielmehr zurücklegen.

24 Prozent der Befragten, die mit einem höheren Nettoeinkommen rechnen, wollen aus diesem Grund überhaupt erst mit dem Sparen beginnen. Vor allem Jüngere in der Altersgruppe 18 bis 29 Jahre äußerten sich dahingehend. Weitere 34 Prozent wollen mit dem zusätzlichen Geld einen schon bestehenden Sparvertrag aufstocken.

ETF-Sparplan zur Altersvorsorge nutzen

In die eigene Altersvorsorge zu investieren macht vor allem mit dem richtigen Instrument Sinn. Der Vorteil eines ETF-Sparplans liegt in seinen geringen Nebenkosten und einer Rendite, die deutlich die Inflationsrate übertrifft - anders als bei einem Sparbuch. Selbst mit einem jährlichen Beitrag von nur 200 Euro ist es durchaus realistisch, mit einem ETF-Sparplan im Laufen von 30 Jahren einen Gewinn von über 15.000 € zu erwirtschaften. Aufgrund der demographischen Entwicklung und der damit verbundenen Perspektiven für die Rente könnte im Alter jeder zusätzliche Euro wichtig werden.

Hier finden Sie einen Vergleich der besten Sparpläne: Bester ETF-Sparplan - Vergleich und Test