Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebrank AG

Fazit: Das ifo Geschäftsklima wird jeden Monat mit Spannung erwartet, weil sich daraus Anhaltspunkte für den kurzfristigen Konjunkturverlauf ergeben. Doch der Stimmungsindikator bietet einiges mehr. Eine anhaltend trübe Stimmung belastet das Investitionsverhalten und verhindert nicht nur eine schnelle konjunkturelle Erholung, sondern vor allem eine erfolgreiche Transformation der Industrie. Aktuell braucht es deshalb eine deutliche Korrektur des ifo Geschäftsklimas, damit die Transformation gelingt und es nicht zu einer verstärkten Abwanderung der Industrie kommt. Der aktuelle leichte Anstieg mag deshalb ein erstes Anzeichen einer konjunkturellen Stabilisierung sein. Der Handlungsdruck für die Politik wird dadurch jedoch in keiner Weise reduziert. Die IKB erwartet ein BIP-Wachstum von -0,2 Prozent im Jahr 2024. Das Risiko einer mittelfristigen Deindustrialisierung bleibt.

Volkswirte unterscheiden in ihren Analysen zwischen kurzfristigen und langfristigen Entwicklungen. So gehört der Konjunkturzyklus zu den kurzfristigen Entwicklungen, deren Auswirkungen keinen nennenswerten Einfluss auf das langfristige Wachstum haben sollten. Letzteres wird durch das Potenzialwachstum definiert und damit vor allem durch Technologie, Kapital und Arbeit. Folglich wird der Konjunkturzyklus als Fluktuation rund um den langfristigen Wachstumstrend definiert. Statistisch gesehen, kann für die Periode 1992 bis 2023 eine ausgeglichene Fluktuation rund um ein langfristiges Wachstum von 1,2 Prozent bestätigt werden. Doch die Unterscheidung zwischen Fluktuation und einem stabilen langfristigen Trend oder Wachstum ist nicht so einfach. Zum einen ist das Potenzialwachstum keine Konstante. So deuten die Schätzungen vom Sachverständigenrat schon länger auf einen Rückgang hin – nicht zuletzt infolge der demografischen Entwicklung. Zum anderen führen Krisen oder Schocks zu Veränderungen in der Wachstumsdynamik. Jeglicher Investitionsboom oder Einbruch bzw. jegliche Zurückhaltung in den Investitionen verändert die mittelfristige Wachstumsdynamik der Wirtschaft.

Eine Kombination an Einflussfaktoren belastet die Wirtschaft

Die Sorge, der aktuelle Konjunkturverlauf könnte einen erhöhten Einfluss auf das Potenzialwachstum haben, beruht vor allem auf der Tatsache, dass aktuell eine Kombination von Entwicklungen – konjunkturell, aber auch strukturell – die Wirtschaft beeinflusst bzw. belastet. So stagniert das deutsche Bruttoinlandsprodukt über die letzten 7 Quartale, während die Industrie seit 2018 einen negativen Produktionstrend aufweist. Aktuelle Entwicklungen sind zudem nicht nur zyklisch bzw. temporär. Anforderungen der Transformation bzw. Klimapolitik, die neben neuen Investitionen auch Standortverlagerungen mit sich bringen, belasten in hohem Maße Investitionen in Deutschland und verursachen einen überproportional negativen Einfluss auf die Konjunktur. Die Kombination dieser aktuellen Entwicklungen verursacht deshalb Schocks, die die Industriebranchen und Wirtschaft langfristig prägen werden.

Investitionsverhalten als maßgeblicher Faktor

In welchem Maße Disruptionen anhaltende Folgen haben werden, hängt maßgeblich vom Investitionsverhalten ab. Dieses bestimmt, wie schnell sich die Wirtschaft durch Transformation den neuen Umständen anpasst. Eine schwache Investitionsquote nicht zuletzt wegen einer anhaltend schlechten Stimmung wird zu Kapitalabbau bzw. Abwanderung führen. Auch bestimmt die Investitionsneigung, ob und wie schnell sich die Wirtschaft aus einer Rezession erholt und somit langfristige Schäden für Kapitalstock und Potenzialwachstum verhindert werden.

Die aktuelle Rezession bringt Unternehmen in eine Sandwich-Position. Auf der einen Seite benötigt eine schwache Nachfrage Flexibilität in der Kostenentwicklung. Sprich: Lohnforderungen sollten verhalten bleiben bzw. Kosten durch Stellenabbau reduziert werden. Doch auf der anderen Seite gibt der Fachkräftemangel wenig Raum für Entlassungen und Lohnflexibilität. Wie lange Unternehmen diesen Margendruck finanzieren bzw. ihm standhalten können, bleibt abzuwarten. Da keine schnelle Erholung erwartet wird, könnten Unternehmen zunehmend zu einem Abbau bzw. zur Verlagerung von Kapazitäten am Standort Deutschland gezwungen werden. So besteht auch die Gefahr sich selbst erfüllender negativer Prophezeiungen: durch fehlende Investitionsbereitschaft wird die De-Industrialisierung vorangetrieben, was die Stimmung am Standort weiter belastet.

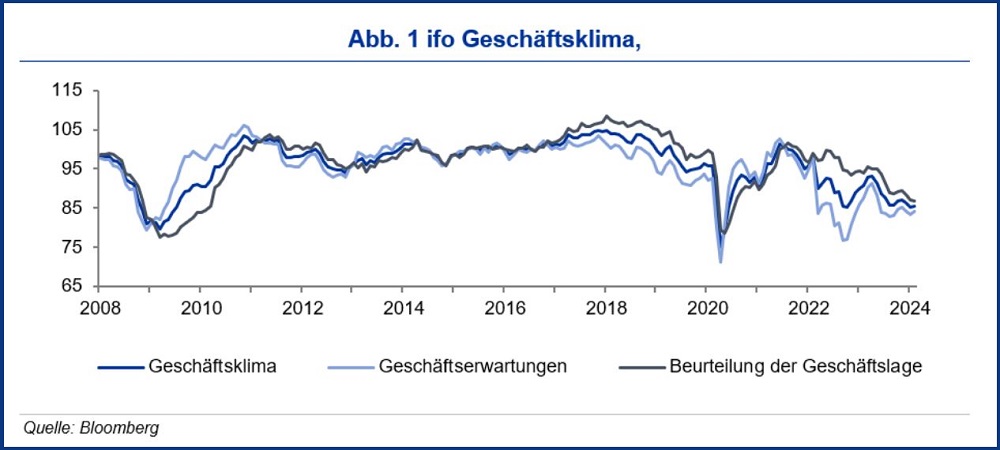

Das Ausmaß des aktuellen Cocktails an Herausforderungen zeigt sich in der Stimmungslage deutscher Unternehmen, wie monatlich durch das ifo-Geschäftsklima angedeutet. Es zeigt nun schon seit mehreren Jahren einen negativen Trend. Auch liegt das aktuelle ifo Geschäftsklima auf einem historisch außerordentlich niedrigen Niveau. Im Februar ist der Index leicht angestiegen, was angesichts jüngster PMI-Werte nicht überraschend ist. So hat sich das ifo-Geschäftsklima um 0,3 Punkte auf 85,5 etwas aufgehellt. Dabei haben sich vor allem die Erwartung etwas verbessert. Grundsätzlich bleibt der Index jedoch auf einem historisch niedrigen Niveau. Bedeutender sind in diesem Zusammenhang die Zahlen zum Investitionsverhalten, so sind die Ausrüstungsinvestitionen im vierten Quartal 2023 kräftig um 3,5 Prozent zum Vorquartal gesunken.

Da die Stimmung in Deutschland nicht nur von der Konjunkturlage bestimmt wird, ist davon auszugehen, dass auch das ifo Geschäftsklima von strukturellen Aspekten beeinflusst wird und deshalb die Stimmung um einiges schlechter sein mag, als die Konjunkturlage allein andeutet. Im Schatten struktureller Themen, deren Einfluss durch die Konjunktur aktuell vergrößert werden bzw. eine Abwanderung eher als Transformation forcieren, ist deshalb nicht ausreichend auf eine Konjunkturerholung zu warten. Sie wird die Stimmung nicht ausreichend anheben, um spürbare Investitionsimpulse zu setzen. Notwendig sind Akzente, die trotz eines herausfordernden kurzfristigen Konjunkturumfelds zu höheren Investitionen führen. Es besteht jedoch die Gefahr, dass der politische Handlungsdruck nachlassen wird, wenn sich die Konjunktur aufhellt. Da Investitionsverhalten und Stimmung jedoch gerade in disruptiven Zeiten maßgeblich den langfristigen Entwicklungspfad prägen, ist akuter Handlungsbedarf angesagt: Die Zukunft bzw. das langfristige Wachstum wird jetzt maßgeblich beeinflusst und muss deshalb aktiv und vor allem durch eine ausreichend spürbare Wirtschaftspolitik vorangetrieben werden. Das Wachstumschancengesetz wird hierzu allerdings nur wenig beitragen. Ohne spürbare Impulse, den Standort attraktiver zu gestalten und so die Investitionsgeneigtheit deutlich anzuheben, wird vor allem die Industrie ein Spielball der globalen Konjunktur bleiben, allerdings zunehmend begleitet von einem negativen Wachstumstrend.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog.

Zudem lehrt der promovierte Volkswirtschaftler an der Nelson Mandela

University in Südafrika. Zuvor arbeitete er in verschiedenen leitenden

Positionen anderer Banken und im südafrikanischen Finanzministerium. Er

schreibt zu aktuellen und übergeordneten Konjunktur-, Volkswirtschafts-

und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.