Flavio Cereda / Bild: GAM Investments

In einem früheren Artikel, „Der Luxussektor in der Post-Covid-Ära - Polarisierung“, habe ich erörtert, wie die Polarisierung Gewinner und Verlierer schafft. Um die richtigen Namen zu wählen, ist es wichtig zu erkennen, wer Luxus kauft. Doch auch die Unterscheidung, wer Luxus kauft und wo er gekauft wird, ist von Bedeutung.

Wer Luxus kauft und wo er gekauft wird

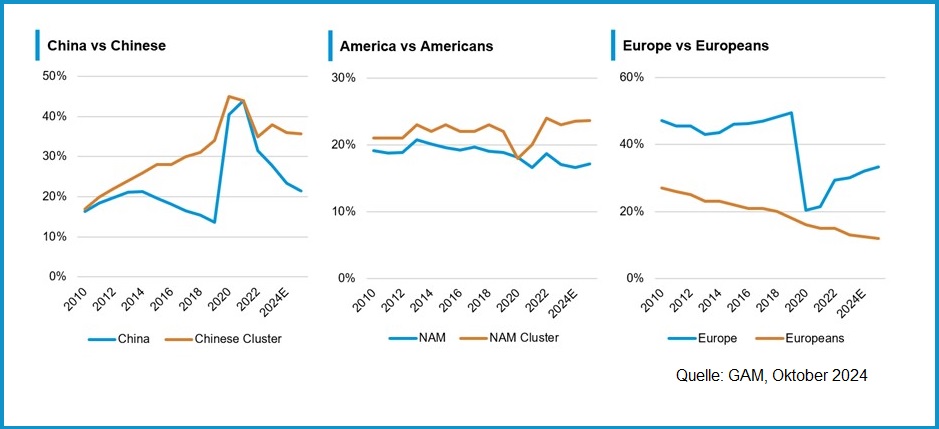

Abb. 1: Dynamik nach Cluster und Geografie (Anteil an den Gesamtausgaben)

Nur zu Illustrationszwecken. Die Prognose basiert auf Schätzungen, die sich auf die künftige Wertentwicklung beziehen, und ist daher kein zuverlässiger Indikator für die künftige Wertentwicklung. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.#

In diesem Jahr wird der chinesische Markt voraussichtlich um hohe Zehnerprozentpunkte, möglicherweise sogar um 20 Prozent, zurückgehen. Der chinesische Markt unterscheidet sich jedoch vom chinesischen Verbraucher, der reist und Luxus außerhalb Chinas kauft. So erwarben im Jahr 2019 70 Prozent der chinesischen Luxuskonsumenten ihre Produkte im Ausland. In diesem Jahr liegt diese Zahl bei etwa 30 Prozent. Viele chinesische Käufer reisten nach Japan, um aufgrund des Währungsungleichgewichts erhebliche Einsparungen zu erzielen, doch dies hat sich inzwischen geändert. Die Gesamtausgaben des chinesischen Clusters halten sich sowohl innerhalb als auch außerhalb Chinas recht gut.

Die Kommunistische Partei Chinas und die Luxusunternehmen selbst bemühen sich, die Verbraucherausgaben in China zu halten. Die Marken haben ihre Verkaufsfläche in China vergrößert und bieten identische Produkte wie in Europa an, um Anreize für lokale Käufe zu schaffen. Es gibt auch deutliche Unterschiede hinsichtlich dessen, was einen VIP-Kunden in China oder Europa ausmacht, was dazu führt, dass chinesische Verbraucher lieber vor Ort kaufen.

Der amerikanische Cluster ist stabil und bildet nach den Chinesen die zweitgrößte Gruppe der Verbraucher. Ihr Ausgabeverhalten wird in der Regel von der Stärke des Dollars beeinflusst. In der Vergangenheit gaben amerikanische Verbraucher im Vergleich zu chinesischen Konsumenten weniger für Luxus aus, aber das hat sich geändert. Die Marken bauen ihre Präsenz in den USA aus, da sie diese als aufstrebenden Markt für Luxusgüter erkannt haben, so seltsam das auch klingen mag.

Europa war aufgrund seiner Tradition schon immer ein wichtiges Ziel für Luxuskäufe. Allerdings hat sich das Gewicht Europas im Luxussektor noch immer nicht vollständig auf das Niveau vor der Corona-Pandemie erholt. Das Ausbleiben chinesischer Reisender, die wichtige Käufer waren, wirkte sich auf den Umsatz aus. Der europäische Cluster verliert an Bedeutung, und die Marken richten sich stattdessen an Besucher aus dem Nahen Osten, Asien und Nordamerika. Dies zeigte sich während der Olympischen Spiele in Paris, bei denen der Fokus darauf lag, diese Besucher anzusprechen und nicht die europäischen Verbraucher.

Die wachsende Mittelschicht

Abb. 2: Segmentierung des Luxusmarktes auf Grundlage der liquiden Mittel von Einzelpersonent

Abbildung 2 zeigt unsere Sicht auf die Zusammensetzung der Luxuskonsumenten auf Grundlage der Vermögenssegmentierung des Datenanbieters Altrata. „Ultra-High-Net-Worth-Individuals“ (UHNWI), die über ein liquides Vermögen von mehr als 30 Millionen US-Dollar verfügen, machen 32 Prozent der Käufer aus. „Very High Net Worth Individuals“ (VHNWI) mit einem Vermögen zwischen fünf und 30 Millionen US-Dollar und „High Net Worth Individuals“ (HNWI) mit einem Vermögen zwischen ein und fünf Millionen US-Dollar bilden den Großteil des Rests, während die verbleibenden zwölf Prozent von der Mittelschicht gekauft werden.

Hätten wir die obige Abbildung vor zehn Jahren erstellt, lägen die zwölf Prozent für die Mittelschicht bei drei bis vier Prozent. Ich glaube, dass es in zehn Jahren mehr als 20 Prozent sein könnten. Dieses Wachstum ist für das Verständnis des heutigen Marktes von entscheidender Bedeutung: Die Ausgaben der Mittelschicht sind in diesem Jahr im Vergleich zum Vorjahr rückläufig, und dieses Segment ist in der Regel der wichtigste Wachstumsmotor.

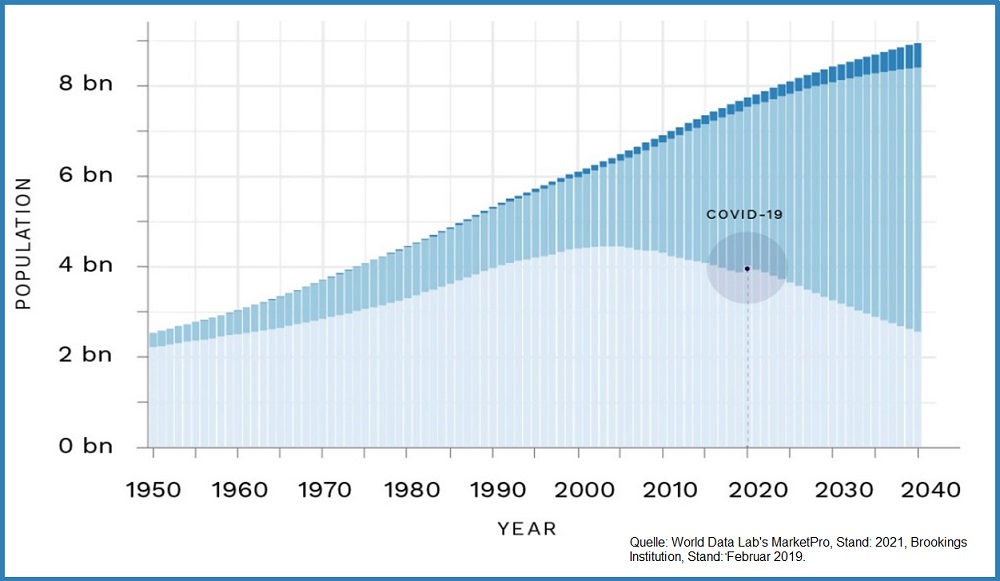

Abb. 3: Der unaufhaltsame Aufstieg der globalen Mittelschicht

Nur zu Illustrationszwecken. Die Ansichten sind die des Managers und können sich ändern. GAM hat die Informationen aus anderen Quellen nicht unabhängig überprüft und gibt keine ausdrückliche oder stillschweigende Zusicherung, dass diese Informationen richtig, wahr oder vollständig sind. Es gibt keine Garantie, dass die Prognosen eintreffen werden. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.

Ich glaube, dass die asiatische Mittelschicht im nächsten Jahrzehnt 80 Prozent der neuen Konsumausgaben tätigen wird. Der Aufstieg der Mittelschicht, insbesondere in den Schwellenländern, ist von entscheidender Bedeutung, auch wenn sie den kleinsten Anteil an den Luxusausgaben darstellt. Dieses Segment treibt das Wachstum an, und wir brauchen einen Aufschwung in dieser Bevölkerungsgruppe, der meiner Meinung nach 2025 beginnen und sich bis 2026 fortsetzen wird. Während wohlhabendere Käufer den Sektor stabil halten, erfordert das Wachstum eine Rückkehr der Mittelschicht als Käufergruppe.

Growth versus Value: Fokus auf Umsatzdynamik

Was im Luxussegment wirklich zählt, ist die Qualität der Kundschaft. Wenn sich diese Marken widerstandsfähigere und wohlhabendere Kunden erschließen, werden sie weiter wachsen und in diesem Jahr teilweise sogar ein zweistelliges Wachstum erzielen. In solchen Fällen ist der hohe Multiplikator in Bezug auf ihre Bewertung absolut gerechtfertigt, und ich fühle mich damit sehr wohl.

Doch es gibt an dieser Stelle ein erhebliches und breites Gefälle. Einige Marken werden mit einem deutlichen Abschlag zu ihrem Durchschnitt gehandelt, während andere einen deutlichen Aufschlag aufweisen. Es ist von entscheidender Bedeutung, dies im Kontext der aktuellen Leistung und des Kundenstamms zu interpretieren. Die Aktienauswahl ist absolut entscheidend, da es problematisch sein kann, auf die falschen Namen zu setzen. Viele der im Hinblick auf die Multiplikatoren attraktiveren Aktien werden sich meiner Meinung nach als Value-Fallen erweisen. Sie sind nicht ohne Grund preiswert - sie erbringen keine Performance und diese unterdurchschnittliche Wertentwicklung wird wahrscheinlich bis 2025 anhalten.

Die Rentabilität einer Marke hängt von der Umsatzdynamik ab. Entscheiden wir uns für eine Marke, die derzeit nicht so gut abschneidet, wie beispielsweise Gucci, kann sich die schwächelnde Umsatzdynamik gravierend auf die Rentabilität auswirken. Die Dynamik ist maßgebend, denn sie bedeutet, dass selbst in einem Jahr wie diesem, einem Jahr der Normalisierung nach drei starken Jahren, eine Marke weiterhin erfolgreich ist, weil ihre Kunden widerstandsfähiger, wahrscheinlich wohlhabender und weniger sprunghaft sind als die anderer Marken. Die Kunden von Hermès unterscheiden sich beispielsweise stark von denen von Gucci. Bei beiden handelt es sich um Luxusmarken, doch es gibt einen signifikanten Unterschied in ihren Kundenkreisen.

Die Kunst besteht darin, die richtigen Namen auszuwählen

Das Jahr 2024 war für den Sektor eher ungewöhnlich. Ich gehe davon aus, dass das Jahr 2025 weniger volatil sein wird, wenn auch nicht unbedingt mit einer massiven sektorweiten Erholung zu rechnen ist. Es wird weiterhin wichtig sein, die richtigen Namen auszuwählen, die hoffentlich weiterhin eine überdurchschnittliche Performance erzielen werden. Diese Unternehmen mit hoher Umsatzdynamik werden meiner Meinung nach im Jahr 2025 ein mittleres einstelliges bis niedriges zweistelliges Umsatzwachstum erzielen.

Flavio Cereda ist Investment Manager, Luxusaktien bei

GAM Investments, das als Dienstleister für Institutionen, Finanzintermediäre und

Privatanleger per 30. Juni 2023 ein Vermögen in Höhe von CHF 68,0

Milliarden verwaltet. GAM Investments mit Hauptsitz in Zürich ist an der

SIX Swiss Exchange unter dem Symbol «GAM» börslich notiert und

beschäftigt per 30. Juni 2023 519 Mitarbeitende in 14 Ländern mit

Investmentzentren in London, Cambridge, Zürich, Hongkong, New York und

Mailand. Unsere operativen Zentren befinden sich in Dublin, Luxemburg

und London

Wichtige rechtliche Informationen

Die in diesem Dokument enthaltenen Informationen dienen lediglich zu

Informationszwecken und stellen keine Anlageberatung dar. Die in diesem

Dokument enthaltenen Meinungen und Einschätzungen können sich ändern und

spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld

wider. Für die Richtigkeit und Vollständigkeit der Informationen wird

keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist

kein verlässlicher Indikator für zukünftige Ergebnisse oder aktuelle

oder zukünftige Trends. Die genannten Finanzinstrumente dienen lediglich

der Veranschaulichung und sind nicht als direktes Angebot,

Anlageempfehlung oder Anlageberatung zu verstehen. Die aufgeführten

Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten

Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis

der dargestellten Themen zu ermöglichen, und werden nicht

notwendigerweise von irgendeinem Portfolio gehalten oder stellen

Empfehlungen der Portfoliomanager dar. Es gibt keine Garantie dafür,

dass die Prognosen eintreffen werden.