Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Trendwende ist aktuell ein viel diskutierter Begriff. Und in der Tat gab es in den letzten Jahren anscheinend Megatrends, deren Einfluss nicht nur nachlässt, sondern sich aktuell sogar umkehrt. Hierzu gehört vor allem die Globalisierung und ihre Folgen in Form von niedrigen Zinsen, Effizienzsteigerungen, globaler Spezialisierung und erhöhtes globales Wachstum. Unabhängigkeit, Protektionismus und nationale Sicherheit prägt nun die Wirtschaftspolitik – vor allem von der westlichen Welt gegenüber China. Für Deutschland steigt dadurch die Gefahr der De-Industrialisierung und des erhöhten Kapitalexports. Doch auch wenn rückblickend Megatrends unausweichlich erschienen, so bestimmen sie nicht unweigerlich die Zukunft. Deutschlands Wirtschaft braucht eine Disruption ihrer Angebotsseite, um das lokale wie internationale Investitionsverhalten für sich zu gewinnen.

Globalisierung: Wachstum und Deflation

Deutschland und auch die Weltwirtschaft befinden sich an vielfachen Wendepunkten. Eine bedeutende Trendwende sticht allerdings besonders hervor. Der auslaufende Rückenwind durch die Globalisierung – ein Begriff, der inzwischen weniger mit Wachstum und Wohlstand in Verbindung gebracht wird, sondern eher mit Abhängigkeiten und Gefahr. Doch Globalisierung bezieht sich auf viele Aspekte, wie der globale Güterhandel sowie integrierte globale Finanzmärkte und Kapitalströme. Inzwischen sind Volkswirtschaften und Gesellschaften eng miteinander vernetzt. Dies gilt vor allem für Länder mit kräftigem Wachstum und daraus folgenden starken Handelsaktivitäten. Volkswirtschaften und deren Wertschöpfung sind immer weniger durch staatliche Grenzen eingeengt. Die Globalisierung hat über Jahrzehnte die Weltwirtschaft und die Lieferketten des deutschen Verarbeitenden Gewerbes geprägt.

Länder mit Handelsbilanzdefiziten sowie -überschüssen erreichten in der Phase der Globalisierung ihre Ziele: So gelang es den USA, ihren Konsum durch Importe ohne Inflationsdruck auszuweiten, während China für die Welt arbeitete und sich so in kurzer Zeit industrialisieren konnte. Heute stellt China weltweit 35 Prozent aller Industriegüter her; die heute bedeutende Stellung Chinas gelang nur dank der ausländischen Nachfrage (Exporte) und des WTO-Beitritts Ende 2002. Auch Deutschlands hohe Industriequote ist maßgeblich die Folge der Globalisierung seines Angebots und seiner Nachfrage. Nun stehen aber vor allem globale Handelsbeziehungen in der Kritik. Dabei werden sie oftmals als unerwünschte Abhängigkeiten und nicht als Raum für Spezialisierung und steigendem Wohlstand gesehen. Somit besteht in den nächsten Jahren als Folge eines zunehmenden Protektionismus die Gefahr eines sinkenden globalen Wirtschaftswachstums.

Niedrige Zinsen und bullische Märkte

Die kostengünstige Produktion in China hat in den Industrieländern für sinkende Inflation gesorgt und den Notenbanken neuen Spielraum gegeben. Vor allem der ehemalige Fed-Chairman Alan Greenspan hat dies früh erkannt und genutzt. Die Folge waren im Trend sinkende reale Zinsen sowie Renditen über Jahrzehnte. Gerade für die USA war dies nur durch die Öffnung ihres Handels möglich, die den Inflationsdruck aufgrund des Ungleichgewichts zwischen Angebot und Nachfrage reduzierte. Das kräftige BIP-Wachstum, aber vor allem sinkende Zinsen haben zudem den fiskalischen Spielraum erhöht und Schuldenquoten ansteigen lassen.

Niedrige Zinsen, eine starke Wirtschaftsdynamik und viel Potenzial für steigende Schuldenquoten haben ohne Inflation einen positiven Wachstumskreislauf geschaffen. Der Aktienmarkt erhielt vor allem in der Phase nach der Finanzkrise Auftrieb. Zinsen bei 0 Prozent und sogar niedriger sowie Aufkaufprogramme der Notenbanken haben die Greenspan-Ära noch einmal getoppt. Nun steigen die Zinsen, der Glaube an die Notenbank als ultimative Absicherung für die Märkte besteht jedoch weiterhin. Die Aktienmärkte sind noch nicht beunruhigt. Die Möglichkeit, dass zunehmender Protektionismus nicht nur ein niedrigeres Weltwachstum, sondern auch Inflation und damit für Stagflationsdruck bzw. höhere Zinsen sorgen könnte, wird von den Aktienmärkten wenig beachtet.

Zuversicht: Hohes Expansionstempo deutscher Unternehmen

Grundsätzlich waren die letzten Dekaden auch von einer sinkenden Risikoaversion geprägt – auf den Finanzmärkten dank der unterstützenden Rolle der Notenbank, aber auch für global expandierende Unternehmen wie dem gehobenen deutschen Mittelstand. In einem Umfeld globaler Spezialisierung, kräftigen Wachstums und sinkenden Risikos konnten deutsche Unternehmen hohes Absatzwachstum mit effizient global aufgestellten Kostenstrukturen erzielen. Deutschlands Industriequote ist deshalb nicht trotz, sondern wegen der Globalisierung stabil geblieben. Denn eine anhaltende Spezialisierung kann nur mit einer kräftigen Exportnachfrage und der Möglichkeit globaler Lieferketten erreicht werden. Diese Spezialisierung ist jedoch notwendig, um die Wettbewerbsfähigkeit des Industriestandorts Deutschland international zu sichern. Die aktuell oft diskutierte Sorge vor De-industrialisierung und damit einer sinkenden Industriequote in Deutschland wird durch De-Globalisierungstendenzen verstärkt.

Eine grundsätzlich positive Stimmung der Unternehmen – gestützt durch steigende Gewinne – hat zu einer starken Investitionsbereitschaft geführt – im In- sowie Ausland. Zuversicht und nicht Sorge hat die Investitionsentscheidung geprägt. Grenzen verloren an Bedeutung, und es bestand ein immenses Vertrauen in die Zukunft und ihr Gewinnpotenzial.

Protektionistische Politik wie z. B. der Inflation Reduktion Act oder Zollanhebungen wird Kapitalexporte eher noch weiter vorantreiben als zurückdrehen, da deutsche Unternehmen ihre Produktion zunehmend international aufstellen, um ihre Marktanteile zu festigen bzw. auszubauen. Und auch eine demokratische Präsidentschaft wird in den USA daran nichts ändern.

Sinkender Grenznutzen, falsche Narrative

Viele positive Effekte der vergangenen Dekaden sind inzwischen ausgelaufen. Die Weltwirtschaft hat ein hohes Maß an Integration erreicht, reale Zinsen haben kaum noch Raum nach unten. Auch können sich Stimmungen oder Erwartungen nicht ständig aufhellen. Zudem besteht aktuell die Gefahr der Umkehr: De-Globalisierung, steigende reale Renditen sowie anhaltende Unsicherheit und Krisen sind die aktuellen Herausforderungen. Mit dem Brexit und der ersten Trump-Präsidentschaft 2016, aber auch fragilen Lieferketten während der Corona-Pandemie kam Gegenwind für die Globalisierung auf, der inzwischen zur Mainstream-Politik wurde.

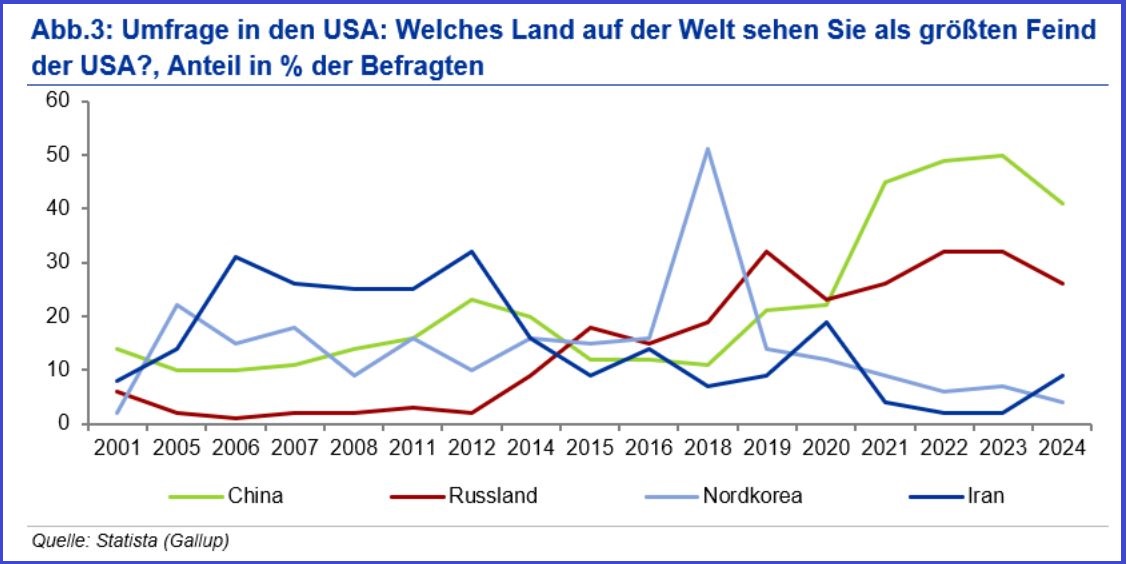

Die Weltwirtschaft und insbesondere die USA sind gefangen in fragwürdigen Narrativen. Dies bezieht sich vor allem auf die aktuelle Einschätzung zu den Vor- und Nachteilen der Globalisierung und damit zu der Beziehung mit China, die als Grund für eine Reihe von US-Problemen wie das US-Handelsbilanzdefizit oder eine sinkende US-Industriequote angesehen wird. Gleichzeitig besteht aber auch ein hohes Maß an Eigennutz und Egoismus, was die Globalisierung bzw. den Freihandel betrifft. Dies gilt für China, das durch Subventionen inzwischen 50 Prozent aller PV-Anlagen herstellt, aber auch für die USA, die weiterhin den Greenback als Weltwährung erhalten wollen. Ein „Equal Playing Field“ bleibt für den Welthandel in vielen Bereichen weiterhin eine Illusion. Aktion und Reaktionen bestimmen deshalb zunehmend eher die globale Gesellschaft als kooperatives Handeln. Zudem geraten wirtschaftliche Unabhängigkeit oder nationale Sicherheit als überragende Ziele zunehmend in den Fokus, die über Wachstum und Wohlstandsgewinne zu stehen scheinen. Gerade in einer Zeit, wo die Auswirkungen der Globalisierung sich sowieso abschwächen, besteht nun die Gefahr, dass eine durch fragwürdige Narrative angetriebene Umkehr zunehmend für verstärkende Disruptionen sorgen wird.

Implikationen für Deutschland und seine Unternehmen: Die Zukunft in die Hand nehmen!t

Neben hohen Energiekosten und Klimatransformation bekommt das deutsche Wachstumsmodell zunehmend Gegenwind. Denn Exportwachstum sowie Spezialisierung der Wertschöpfung sind im Umfeld eines zunehmenden Protektionismus immer schwieriger zu erreichen. Deshalb investieren Unternehmen bereits seit Längerem vorrangig im Ausland. Infolgedessen hat der Wachstumsbeitrag eines globalen Konjunkturimpulses für die deutsche Wirtschaft bereits in den letzten Jahren nachgelassen. Doch all diese Entwicklungen sollten nicht als unausweichlich gesehen werden.

Rückblickend mag der eine oder andere Trend immer erkennbar gewesen sein. Doch zumeist sind es eher Folgen von Disruptionen. Entwicklungen sind nicht deterministisch und linear, sondern sie gleichen eher einem Random Walk. Es gibt keinen Trend, der die Zukunft unweigerlich vorgibt. Vielmehr wird die Zukunft durch aktuelles Handeln bestimmt. Nötig sind jedoch neue Disruptionen, um auslaufende positive Einflüsse zu stützen bzw. zu ersetzen. Diese können durch Technologien wie z. B. KI oder politisch durch angebotsseitige Reformen ausgelöst werden. Globale Entwicklungen können von Deutschland und seinen Unternehmen nur begrenzt beeinflusst werden. Die Angebotsseite und damit Wettbewerbsfähigkeit der Wirtschaft hingegen schon. Eine Adjustierung allein, wie die aktuelle Wachstumsinitiative der Bundesregierung, wird allerdings nicht ausreichen. Es ist Zeit, den lokalen wie globalen Herausforderungen durch entscheidendes Handeln entgegenzutreten, um so eine ausreichend große Disruption für den Standort sicherzustellen. Dieses Handeln muss vor allem auf einer Steigerung der internationalen Wettbewerbsfähigkeit fokussieren. Gerade bei Trendentwicklungen bezüglich De-Globalisierung und Protektionismus ist eine globale Sicht notwendig, um lokale Investitionen durch Kapitalimporte und attraktive Renditeerwartungen zu steigern und so die Industriequote zu sichern. Dies macht die USA durch ihren Inflation Reduktion Act nicht anders.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog.

Zudem lehrt der promovierte Volkswirtschaftler an der Nelson Mandela

University in Südafrika. Zuvor arbeitete er in verschiedenen leitenden

Positionen anderer Banken und im südafrikanischen Finanzministerium. Er

schreibt zu aktuellen und übergeordneten Konjunktur-, Volkswirtschafts-

und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.