An der Quelle / Bild: Barrack Gold

Gold hat in den letzten Wochen den Erwartungen getrotzt und eine anhaltende Rally erlebt, die den Preis des Edelmetalls auf neue Allzeithochs befördert hat. Der durch die erwartete Lockerung der US-Geldpolitik geschwächte Dollar spielt dabei eine wichtige Rolle, ist aber nur einer von vielen Faktoren.

Der Goldmarkt hat die zurückgeschraubten Erwartungen an Zinssenkungen der US-Notenbank (Fed) im Jahr 2024 bereits eingepreist. Trotzdem setzt der Goldpreis seinen Aufwärtstrend fort. Das lässt vermuten, dass weitere Faktoren eine Rolle spielen, wie etwa eine zuletzt hohe Nachfrage nach physischem Gold, insbesondere in China und dem Nahen Osten. Hinter diesem Kaufrausch könnte eine Kombination mehrerer Faktoren stehen, darunter Inflationssorgen und zunehmende geopolitische Spannungen im Nahen Osten.

China hat sich zu einem der wichtigsten Goldkäufer der Welt entwickelt. Nach Angaben der China Gold Association (CGA) belief sich die Goldnachfrage des Landes im Jahr 2023 auf fast 1.090 Tonnen und war damit um 8,73 Prozent höher als im Jahr 2022 (China's young generation powering gold rush - Chinadaily.com.cn). Die Nachfrage an der Shanghai Gold Exchange (SGE), einem weiteren Gradmesser der chinesischen Goldkäufe, stieg im Januar um 95 Prozent.

Die hohe Goldnachfrage in China lässt sich auch an der „Shanghai-Prämie“ ablesen, dem Aufschlag, den chinesische Goldkäufer auf den internationalen Goldpreis zahlen. Dieser erreichte im vergangenen Jahr ein Rekordhoch von 100 US-Dollar/Feinunze und hat sich in den letzten Monaten bei 30-40 US-Dollar/Feinunze stabilisiert. Eine hohe Prämie ist wichtig, da sie internationalen Bullionbanken die Möglichkeit gibt, Gold in London oder New York zu kaufen und nach Festlandchina zu verkaufen – eine strukturelle, nachfrageinduzierte Verschiebung von Goldbeständen rund um den Globus.

Hinter dem rekordhohen Goldappetit in China stehen interessante demografische Veränderungen. Im Jahr 2023 ist der Anteil der jüngeren Käufer (25 bis 34 Jahre) an den gesamten chinesischen Goldkäufen von 16 Prozent auf 59 Prozent gestiegen. Die Aktienmarktschwäche und die Krise am chinesischen Immobilienmarkt sind ein Grund für die höhere Goldnachfrage der jüngeren Generation – entscheidend aber ist die Anlageform: Unter jungen Chinesen sind kleine Bohnen aus Gold mit einem Gewicht von einem Gramm als Form des langfristigen Vermögenserhalts derzeit voll im Trend.

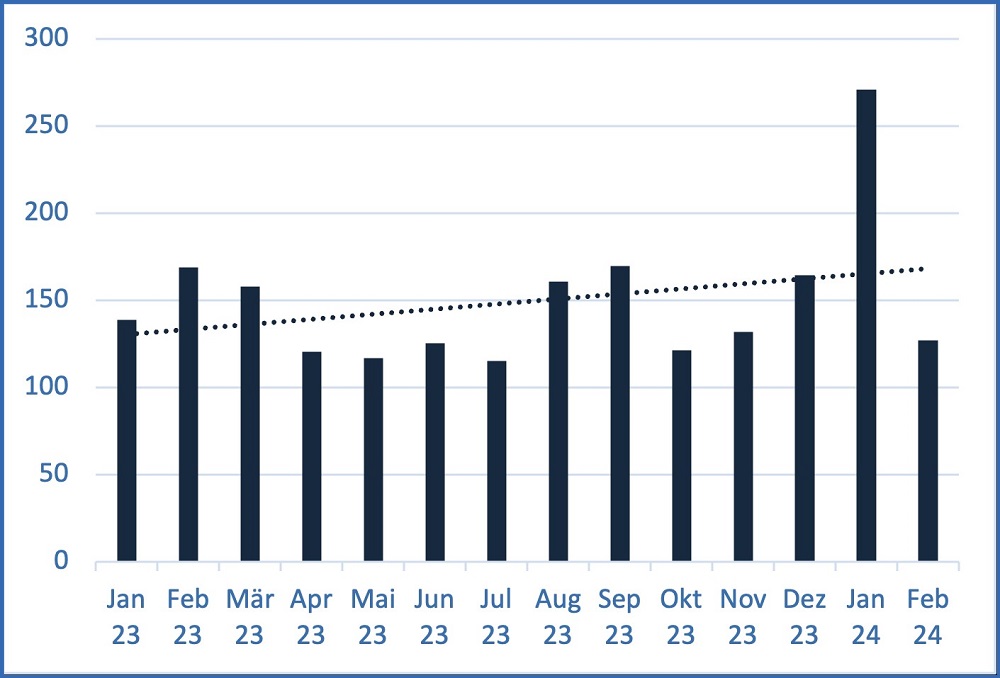

Die folgende Abbildung zeigt die Gesamtnachfrage im Goldgroßhandel in China

Nachfrage an der Shanghai Gold Exchange (Tonnen)

Quelle: shanghai gold exchange (sge.com.cn)

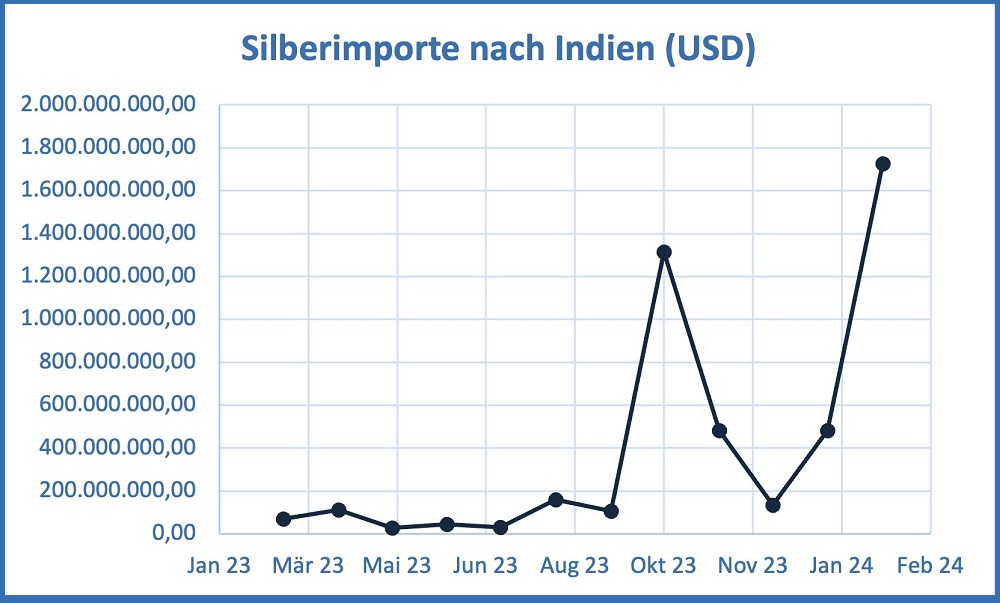

Während China einen starken Anstieg der Nachfrage nach physischem Gold verzeichnet, steht in Indien Silber im Mittelpunkt des Interesses. Im vergangenen Monat importierte Indien eine Rekordmenge von 70 Millionen Feinunzen (ca. 2.200 Tonnen) Silber, wobei mehr als die Hälfte der Gesamteinfuhren auf Silbergranulat entfiel. Dies deutet auf eine Verwendung von Silber für industrielle Zwecke hin, wobei die jüngsten Pläne für eine Gigafabrik für E-Fahrzeuge (EV) ein Grund für die beispiellosen Silberankäufe des Landes sein könnten (India’s huge EV battery gigafactory plans could spur black mass imports and cut exports, said Lohum founder - Fastmarkets).

Die niedrigeren Einfuhrzölle, die bei Transaktionen zum Tragen kommen, die über die im Juli 2022 eingerichtete Indian International Bullion Exchange (IIBX) abgewickelt werden, dürften zum sprunghaften Anstieg der Silberkäufe beigetragen haben. Im Februar erreichten die indischen Importe einen Rekordwert von unhaltbaren rund 8 Prozent der gesamten jährlichen Fördermenge. Abgesehen von Silber für industrielle Verwendungszwecke importierte Indien im vergangenen Monat zudem mehr als 30 Millionen Feinunzen Silberbarren aus London, was darauf hindeutet, dass indische Käufer das billigere der beiden Edelmetalle bevorzugen, wobei die Gold/Silber-Quote immer noch bei 90/1 liegt.

Quelle: DGCIS (dgciskol.gov.in)

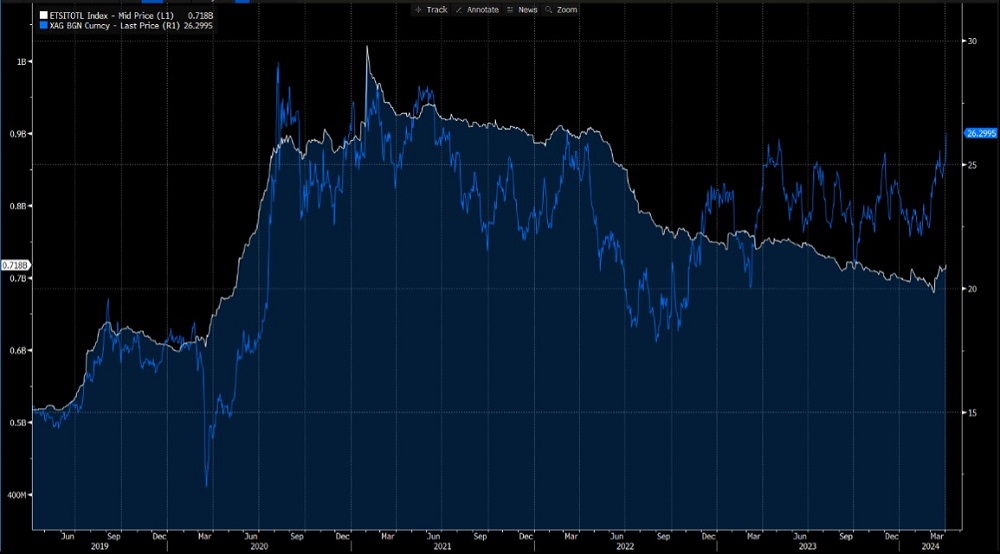

Während wir weiterhin eine Rekordnachfrage nach Gold in China und Rekordimporte von Silber in Indien sehen, zeigen sich die Investoren im Westen noch zurückhaltender. Die populären Edelmetall-ETFs haben in den letzten drei Jahren anhaltende Abflüsse verzeichnet, da Anleger vor allem trendigeren Themen wie Tech und KI nachgejagt sind. In den letzten Wochen haben die populären, mit physischem Gold oder Silber unterlegten ETFs jedoch wieder erste Zuflüsse verzeichnet (insbesondere Silber-ETFs, siehe unten). Das deutet darauf hin, dass die Anlegerstimmung wieder umschlagen könnte. Sollten die Zuflüsse andauern, würden wir mit einem nachhaltigen weiteren Anstieg des Goldpreises rechnen. Daher behalten wir dieses Marktsegment genau im Auge.

Anlageflüsse von Silber-ETFs (weiße Linie) im Vergleich zum Silberpreis (blaue Linie)

Wichtige Informationen:

Die in dieser Marketingmitteilung enthaltenen Informationen sind

ausschließlich für Medienvertreter bestimmt und sollten von

Privatanlegern oder anderen Personen nicht als Grundlage für finanzielle

Entscheidungen herangezogen werden.

Diese Mitteilung, einschließlich aller darin enthaltenen Daten und

Ansichten, ist keine Finanzwerbung im Sinne von MiFID II. Sie stellt in

keiner Weise eine Aufforderung zur Investition oder eine Anlageberatung

dar. Es werden alle Anstrengungen unternommen, um die Richtigkeit der

bereitgestellten Informationen zu gewährleisten, aber es werden keine

Zusicherungen oder Garantien gegeben.

Markt- und Wechselkursschwankungen können dazu führen, dass der Wert

einer Anlage nicht nur steigt, sondern auch fällt, und Sie erhalten

möglicherweise weniger zurück als ursprünglich investiert.

Die zum Ausdruck gebrachten Ansichten sind die des Fondsmanagers zum

Zeitpunkt der Erstellung dieses Dokuments und entsprechen nicht

unbedingt denen von Jupiter als Ganzes und können sich ändern. Dies gilt

insbesondere in Zeiten, in denen sich die Marktbedingungen schnell

ändern.

Herausgegeben in Deutschland von Jupiter Asset Management International

S.A., eingetragene Anschrift: 5, Rue Heienhaff, Senningerberg L-1736,

Luxemburg, die von der Commission de Surveillance du Secteur Financier

zugelassen ist und reguliert wird.

.jpg)