Tobias Friedrich / Bild: Santander Asset Management

- Trotz der energischen Zinsanhebung durch die Fed hält sich die US-Konjunktur weiterhin besser als erwartet.

- In der Eurozone belastet die Industrie noch immer das Wachstum.

- Chinas Wachstum stabilisiert sich.

Trotz der energischen Zinsanhebung durch die Fed hält sich die US-Konjunktur weiterhin besser als erwartet. 303.000 neue Arbeitsplätze wurden im März geschaffen, so viele wie seit zehn Monaten nicht mehr. Die Daten für Januar wurden ebenfalls nach oben korrigiert, so dass die Beschäftigung im Januar und Februar zusammen um 22.000 höher ist als zuvor gemeldet. Zudem ist die Arbeitslosenquote von 3,9 Prozent im Vormonat auf nun 3,8 Prozent gesunken. Während die niedrige Arbeitslosigkeit auf eine robuste Wirtschaft hindeutet, befürchten einige Marktteilnehmer, dass starke Wirtschaftsdaten die Federal Reserve dazu veranlassen könnten, die Zinssätze länger hochzuhalten. Ein robuster Arbeitsmarkt bedeutet, dass die Verbraucher mehr Kaufkraft haben. Das könnte die Inflation anheizen.

USA: Rezessionswahrscheinlichkeit deutlich gesunken

Untermauert wird dieses positive Konjunkturbild von den Einkaufsmanagerindizes: Sowohl der Dienstleistungssektor als auch das verarbeitende Gewerbe liegen nun mehr in der Wachstumszone von mehr als 50 Saldenpunkten. Der Einkaufsmanagerindex (ISM) für das verarbeitende Gewerbe stieg überraschend im März kräftig von 47,8 auf 50,3 Punkte. Damit kletterte der Wert erstmals seit September 2022 auf über 50 Punkte, die auf wirtschaftliche Expansion des verarbeitenden Gewerbes hindeuten. Damit kompensiert die Industrie die erneute Stimmungseintrübung im Servicesektor. Mit 51,4 Saldenpunkten liegt das nicht-verarbeitende Gewerbe aber noch immer deutlich im Wachstumsbereich. Laut der jüngsten monatlichen Umfrage von Bloomberg unter Ökonomen wird für dieses Jahr ein durchschnittliches Wachstum von 2,2 Prozent erwartet, mehr als doppelt so viel wie noch im September prognostiziert. Die Wahrscheinlichkeit einer Rezession in den nächsten 12 Monaten wird auf rund 30 Prozent geschätzt, das ist nicht nur der niedrigste Wert seit Juli 2022, sondern ein Rückgang von nahezu 50 Prozent gegenüber September.

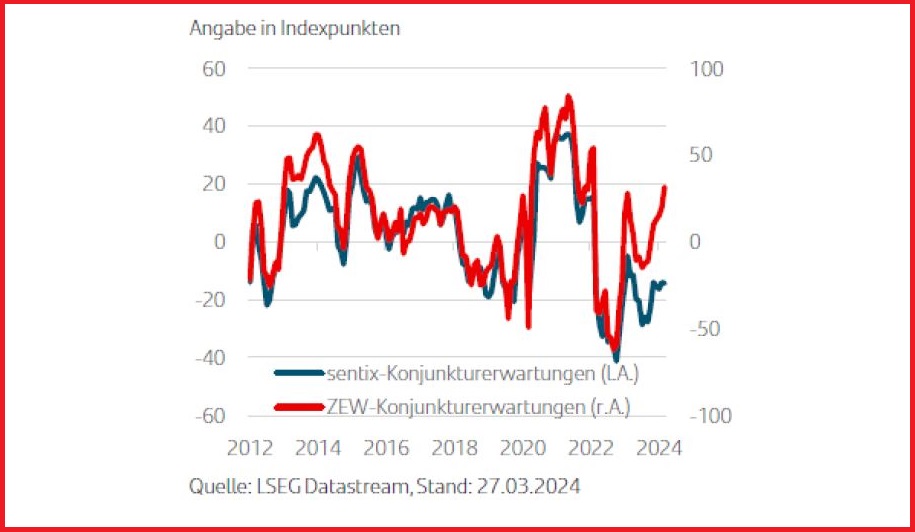

Hoffnung in Europa – Deutschland hemmt weiter, trotz leichter Verbesserungen

Die Eurozone kann mit solchen Wachstumssignalen zwar nicht ganz mithalten, dennoch scheint die Staatengemeinschaft mit kleinen Schritten auf den Wachstumspfad zurückzukehren. So deuten beispielsweise die aggregierten Daten zum Geschäftsklima im März auf eine Verbesserung des Wachstumstempos hin. Zum ersten Mal seit Juni 2023 zeigen sie auf eine positive vierteljährliche BIP-Wachstumsrate und markieren damit einen Wendepunkt nach fünf Quartalen der Stagnation. Der Gesamteinkaufsmanagerindex der Eurozone wurde im März auf 50,3 nach oben revidiert und erreicht damit den höchsten Stand seit zehn Monaten. Die Produktion des verarbeitenden Gewerbes war mit 46,1 zwar weiter rückläufig, der Dienstleistungssektor legte aber indes auf 51,5 Saldenpunkte zu. Außerdem erreichten die Erwartungen für die künftige Geschäftstätigkeit den höchsten Stand seit Februar 2022.

Die Schrumpfung des verarbeitenden Gewerbes ist zum Großteil immer noch durch die Situation in Deutschland zu erklären, wo der PMI nur knapp über 41 Punkten steht. Aber auch hier gibt es Licht am Horizont. So hat sich der ifo-Geschäftsklimaindex bemerkenswert auf 87,8 Punkte verbessert. Getragen wurde der Anstieg von allen befragten Wirtschaftsbereichen. Auch die Beurteilung der aktuellen Lage verbesserte sich moderat, während sich der Index für die Geschäftserwartungen wesentlich stärker entwickelte als von Analysten prognostiziert. Trotz der Verbesserung liegen die ifo-Erwartungen weiterhin auf einem Niveau, das in der Vergangenheit mit negativem BIP-Wachstum verbunden war. Die Effekte der zurückliegenden Zinserhöhungen scheinen jedoch allmählich nachzulassen.

Deutschland: Konjunkturindikatoren

Chinas Wachstumsziel liegt bei 5 Prozent

Unterdessen scheint sich auch die chinesische Konjunktur zu stabilisieren. Die monatlichen harten Daten für den Februar waren besser als erwartet. Die Industrieproduktion stieg um 7 Prozent im Jahresvergleich und lag damit deutlich über den erwarteten 5,2 Prozent. Die Immobilienkrise lastet allerdings weiter auf der Kauflaune der Bevölkerung. Dennoch erholten sich die Einzelhandelsumsätze nun etwas stärker als erwartet, und lagen mit 5,5 Prozent höher als im vergangenen Jahr. Zudem: Die chinesische Regierung hat im Rahmen des Nationalen Volkskongresses Anfang März ein Wachstumsziel in Höhe von 5 Prozent für das laufende Jahr ausgerufen. Dazu stellte Staatspräsident Xi Jinping weitere Unterstützung für die Wirtschaft in Aussicht.