Die Anlegerstimmung hat sich zuletzt weiter verschlechtert. Nur 28 Prozent der US-Privatanleger erwarten in der wöchentlich stattfindenden AAII-Umfrage, dass der US-Aktienmarkt auf Sicht von sechs Monaten steigen wird. China, die hohen Energiepreise und Tapering-Sorgen belasten. Der

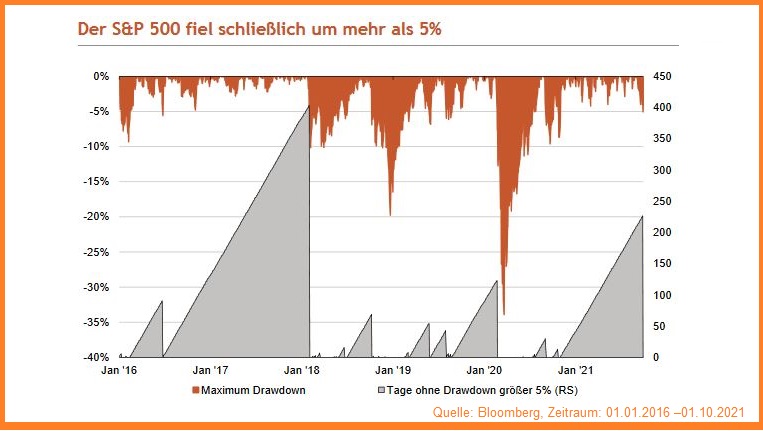

S&P 500 hat nach 227 Handelstagen die erste Korrektur um etwas mehr als 5 Prozent gesehen. Wir erachten dies als eine gesunde Gegenbewegung nach der starken Rally der letzten Monate, halten aber nach wie vor eine Korrektur von deutlich mehr als 10 Prozent für wenig wahrscheinlich. Noch immer ist viel Geld an der Seitenlinie geparkt, zudem bleiben Aktien alternativlos. Die Positionierungen der Hedge-Fonds und an den Optionsmärkten suggerieren zudem, dass viele Anleger vorsichtig aufgestellt sind. Wir denken jedoch, dass die einfachen Gewinne bei Aktien vorbei sind und die kommenden Monate von einer erhöhten Volatilität geprägt sein und nur limitiertes Aufwärtspotenzial bieten dürften. Bewertungsausweitungen dürfte es auf Indexebene kaum noch geben.