Joe Foster / Bild: VanEck

Unterstützungszeichen für Gold

Während die Zinsen tendenziell stiegen und die Rendite zehnjähriger Staatsanleihen zum ersten Mal seit 2008 über bei 4 Prozent lag, konnte der Dollar im Oktober keine neuen Höchststände erreichen. An den Märkten begann man sich zu fragen, ob die Zinssätze ihren Höhepunkt erreicht haben, sodass sich der

Goldpreis über der Marke von 1.600 Dollar pro Unze stabilisieren konnte. Der Goldpreis erreichte am 4. Oktober ein Monatshoch von 1.729 Dollar als die Finanzlage der

Credit Suisse beunruhigend war und die Auswirkungen der LDI-Krise (Liability Driven Investment) auf die britischen Immobilienfonds anhielten. Der Goldpreis gab daraufhin nach und beendete den Monat mit einem Verlust von 27,05 Dollar (1,63 Prozent) bei 1.633,56 Dollar.

Historisch gesehen steigt die physische Nachfrage nach Gold in Asien und im Nahen Osten, wenn der Goldpreis schwach ist. Der derzeitige niedrige Goldpreis ist keine Ausnahme, denn die Käufer in China, Indien und den Vereinigten Arabischen Emiraten wittern ein Schnäppchen. Laut Bloomberg wird Gold in Dubai, Istanbul und Schanghai mit einem Aufschlag auf die Spotpreise in London gehandelt. Seit April wurden über 527 Tonnen aus New Yorker und Londoner Tresoren abgezogen, während die chinesischen Importe im August ein Vierjahreshoch erreichten. Auch die Nachfrage der Zentralbanken ist groß: Nach Angaben des World Gold Council kauften die Banken im dritten Quartal 399 Tonnen und damit so viel wie noch nie in einem Quartal zuvor. Diese physische Nachfrage könnte es Gold ermöglichen, eine Untergrenze um die aktuellen Niveaus zu finden.

Bergbaugesellschaften setzen Zeichen für „Grün“

Goldaktien erzielten im Oktober leichte Gewinne, wobei der NYSE Gold Miners Index (GDMNTR) um 0,9 Prozent und der MVIS Global Junior Gold Index (MVGDXJTR) um 0,8 Prozent zulegten. Es gab einige interessante Neuigkeiten über die Bemühungen der Bergbaugesellschaften, die Treibhausgasemissionen zu senken. In den meisten Bergwerken werden Dieselfahrzeuge zum Laden und Transportieren von Gestein eingesetzt. In Untertage-Goldminen werden Lastwagen eingesetzt, die bis zu 65 Tonnen transportieren, während im Tagebau bis zu 300 Tonnen transportiert werden können. Dies ist häufig die größte Quelle von Treibhausgasemissionen in einem Unternehmen, sodass die Entwicklung von nicht dieselgetriebenen Geräten der Schlüssel zu einer umweltfreundlichen Bergbauindustrie ist.

Australian Mining schreibt, dass der Bergbauhersteller

Sandvik im Dezember in der Goldmine Sunrise Dam in Westaustralien mit der Erprobung des größten batteriebetriebenen Elektrolastwagens für den Untertagebau beginnen wird und hofft, ihn 2023 auf den Markt bringen zu können. Unzureichende Ladezeiten und Batterielebensdauer waren die Haupthindernisse für die Einführung von Elektro-Transportfahrzeugen für den Untertagebau. Hoffentlich wird dieser Lkw den Bedürfnissen der Bergleute gerecht.

Bloomberg berichtet, dass die Mitglieder des International Council on Mining and Metals (ICMM) planen, bis zum Jahresende an 50 Standorten Wasserstoff und andere emissionsfreie Technologien zu testen. Der CEO von ICMM rechnet mit der Massenverfügbarkeit von Wasserstoff- und Elektro-LKWs im Jahr 2027, gegenüber einer früheren Prognose von 2040.

Kriege, Inflation und Rezession: Die Risiken steigen weiter

an

Die geopolitischen Risiken eskalieren weiter. In ihrem Index der militärischen Stärke der USA 2023 stufte die Heritage Foundation das US-Militär von „marginal“ auf „schwach“ herab. Als Gründe nannte sie den schrumpfenden Schiffbau, Wartungsverzögerungen und -rückstände, alternde Flugzeuge, Pilotenmangel, sehr schlechte Pilotenausbildung, geringe Munitionsbestände und einen Mangel an Rekruten. Die USA geben etwa 3 Prozent des BIP für die Verteidigung aus, verglichen mit 5 Prozent bis 6 Prozent in den 1980er Jahren. Unterdessen bekräftigte China auf seinem Parteitag der Kommunistischen Partei seine Absicht, eine militärische Großmacht zu werden und die Region Taiwan zu vereinigen.

Mehrere aktuelle Kennzahlen deuten darauf hin, dass auch die makroökonomischen Risiken zunehmen. Sowohl die VPIInflation als auch die PPI-Inflation lagen erneut über den Erwartungen. Der Verbraucherpreisindex stieg im September gegenüber dem Vorjahr um 8,5 Prozent. Eine Studie der

Deutschen Bank, die sich auf 126 Beobachtungen weltweit seit 1970 stützt, zeigt, dass die Inflation, wenn sie 8 prozent übersteigt, immer mindestens vier Jahre lang über 2 Prozent (das Ziel der U.S. Federal Reserve (Fed)) liegt.

In einem kürzlich erschienenen Artikel des Wall Street Journal erklärte die geschäftsführende Direktorin des IMF, dass „eine weltweite Rezession sehr gut möglich ist“. Im Durchschnitt schätzen die Ökonomen die Wahrscheinlichkeit einer Rezession in den USA in den nächsten zwölf Monaten auf 63 Prozent, gegenüber 49 Prozent im Juli.

Verschuldung ist die vielleicht am meisten übersehene Gefahr

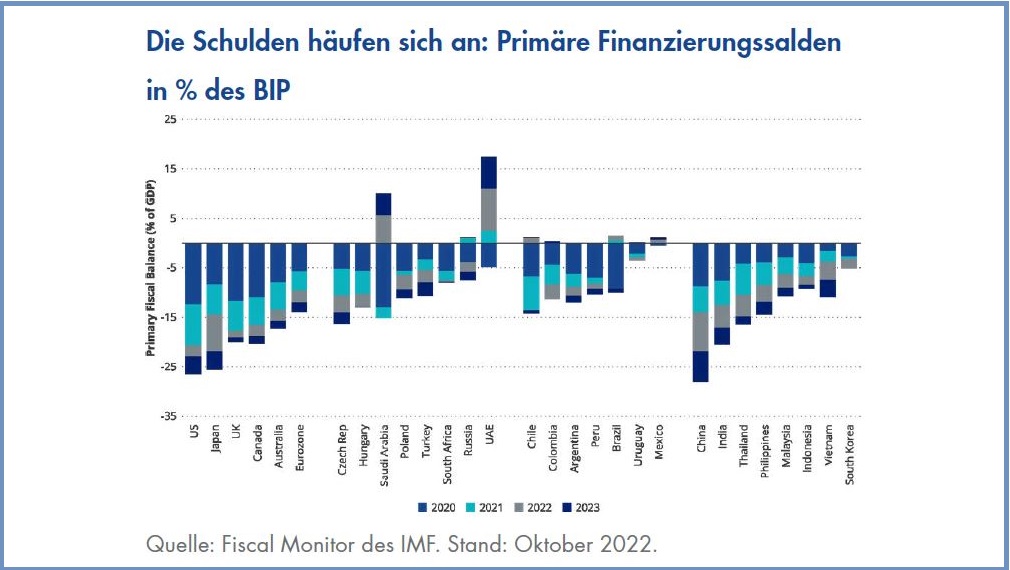

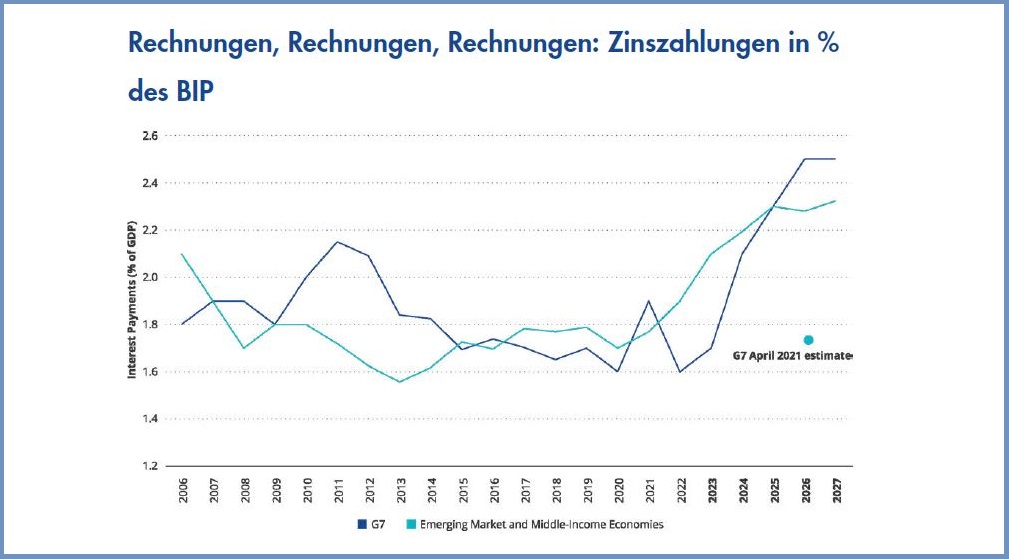

Zwei Risikobereiche, die unserer Meinung nach von den Märkten ignoriert werden, sind Schulden und internationale Währungen. Letzten Monat haben wir erwähnt, dass die höheren Zinsen den Schuldendienst der USA zum größten Posten im Bundeshaushalt werden lassen. Natalia Gurushina,

Chefvolkswirtin von VanEck für Schwellenländer-Anleihen, stellt zwei Grafiken zur Verfügung, die zeigen, dass das Problem nicht auf die USA beschränkt ist. Die erste Grafik zeigt, dass viele Länder auf der ganzen Welt mehr Schulden angehäuft haben, allen voran die beiden größten Länder, die USA und China.

Das zweite Schaubild zeigt, dass der Schuldendienst einen viel größeren Teil des globalen BIP in Anspruch nehmen wird, da die bestehenden Schulden auf höhere Zinsen umgestellt werden. Die Schätzung der G7-Zinszahlungen für 2026 vom April 2021 zeigt, dass nur wenige (wenn überhaupt) diesen Anstieg des Schuldendienstes vorweggenommen haben. Die Verschuldungsrisiken werden wahrscheinlich zunehmen, wenn die Volkswirtschaften einer strafferen Politik der Zentralbanken unterliegen.

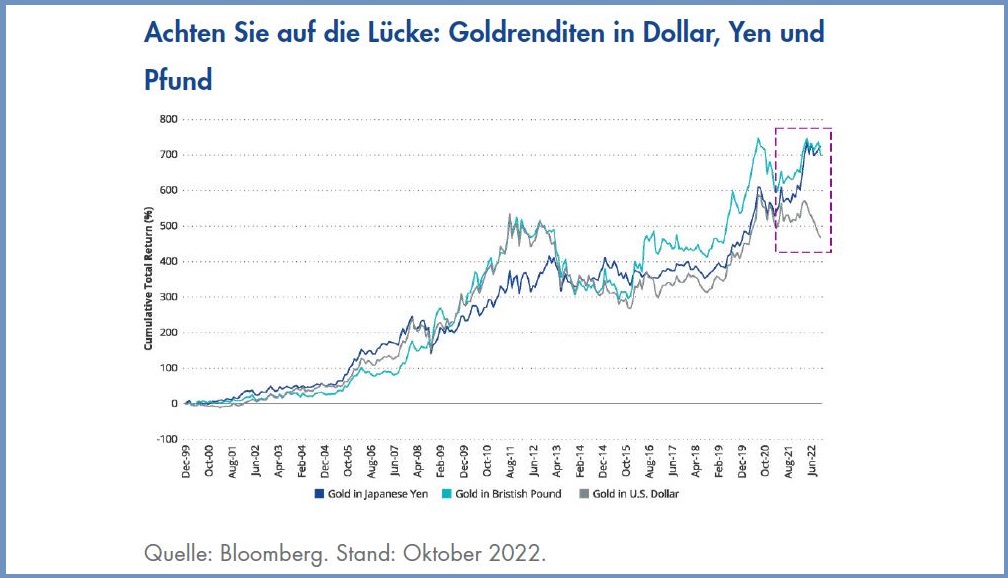

Historische Diskrepanz bei den lokalen Goldpreisen

An der Währungsfront haben viele den schwindelerregenden Anstieg des Dollars und die unaufhaltsamen Rückgänge vieler anderer Währungen rund um den Globus verfolgt. Das nachstehende Schaubild zeigt die Goldpreise in den Landeswährungen. Die graue Linie steht für Gold in US-Dollar, während die blaue und die grüne Linie für Gold in Pfund Sterling bzw. Yen stehen. Gold in Landeswährung schneidet regelmäßig besser oder schlechter ab, aber historisch gesehen bewegen sich alle drei Bereiche im Gleichschritt. Das Rechteck verdeutlicht die bemerkenswerte Divergenz, die in letzter Zeit zwischen Gold in US-Dollar und den beiden anderen Währungen bestand. Wir haben uns dieses Diagramm bis ins Jahr 1972 zurück angesehen, und eine solche Divergenz hat es noch nie gegeben. Es handelt sich nicht um Schurkenstaaten, die von einem despotischen Diktator regiert werden, sondern um G7-Länder mit wichtigen Reservewährungen. Diese Währungsverwerfungen spiegeln die außerordentlichen Risiken wider, denen die Welt heute ausgesetzt ist. Während die USA Probleme mit der Inflation, der Verschuldung, der uneinigen Politik, der Kriminalität und dem schwächelnden Militär haben, haben andere Länder Probleme, die die Probleme der USA überwiegen, sodass Gold als lokaler sicherer Hafen einen Aufwärtstrend verzeichnen kann. Wie lange können die USA noch relativ isoliert von den Krisen sein, die den Rest der Welt zunehmend heimsuchen?

Joe Foster ist Portfoliomanager und Goldstratege bei dem Vermögensverwalter

VanEck.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach

niederländischem Recht gegründeten und bei der niederländischen

Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck

Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa

bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter

der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein

von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt,

Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten

nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die

VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen

(gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf

Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen

trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des

Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck.

Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können

sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen

könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen

darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird

angenommen, dass die von Dritten bereitgestellten Informationen

zuverlässig sind. Diese Informationen wurden weder vonunabhängigen

Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch

können sie garantiert werden. Alle genannten Indizes sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist

nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur

Wertentwicklung beziehen sich auf die Vergangenheit und sind keine

Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden,

die auch einen möglichen Verlust des eingesetzten Kapitals einschließen

können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie

eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht

gestattet, Inhalte dieser Publikation in jedweder Form zu

vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.