Joe Foster / Bild: VanEck

Im Oktober verzeichnete der

Goldpreis einen kleinen Zuwachs von 26,43 USD (1,53 Prozent) und schloss bei 1777,50 USD pro Unze. Goldanlagen erholten sich von überkauften Niveaus und brachten dem NYSE Arca Gold Miners Index einen Zuwachs von 7,87 Gold sowie einen Zuwachs von 13,21 Gold für den MVIS Global Junior Gold Miners Index.

Die Goldmärkte versuchen gerade, sich einen Reim darauf zu machen...

Die U.S. Federal Reserve Bank (Fed) ist auf dem besten Weg, ihr Anleihekaufprogramm in Kürze zu reduzieren, und die Fed Fund Futures zeigen, dass der Markt den Dezember 2022 als Termin für die nächste Zinssatzerhöhung der Fed ansieht. Die Lage auf dem Goldmarkt schien im Oktober durcheinander zu sein, da man sich nicht entscheiden konnte, ob a) eine straffere Fed-Politik ein Risiko für die Wirtschaft darstellt und ob b) die Inflation vorübergehend oder langfristig ist. Am 13. Oktober stieg der Verbraucherpreisindex (CPI) auf Jahresbasis und in von den US-Konsumenten bezahlten Preisen gemessen mit einem Zuwachs von 5,4 Prozent mehr als erwartet an. Der Goldpreis stieg an diesem Tag um 32 USD pro Unze. Zwei Tage später gab der Goldpreis diese Gewinne jedoch wieder ab, als die Einzelhandelsumsätze unerwartet stiegen.

Inflationsunsicherheit scheint nicht hilfreich zu sein

Am Morgen des 22. Oktober stieg der Goldpreis um bis zu 30 USD pro Unze, als die Fünf-Jahres-Breakeven-Inflation (wie von der Federal Reserve Bank of St. Louis gemeldet) stark anstieg und zum ersten Mal seit über 20 Jahren über 3 Prozent lag. Bis zum Nachmittag gab der Goldpreis diese Gewinne jedoch größtenteils wieder ab, nachdem der Fed-Vorsitzende Powell in einer Podiumsdiskussion erklärt hatte, dass er erwarte, dass „sich die Inflation wieder unserem 2-Prozent-Ziel annähert” und dass „wenn wir ein ernsthaftes Risiko sehen, dass sich die Inflation dauerhaft auf ein höheres Niveau bewegt, wir sicherlich unsere Instrumente einsetzen würden, um die Preisstabilität zu wahren”.

Der Goldpreis reagiert eindeutig auf den Inflationsdruck. Dies wurde jedoch durch die Überzeugung des Marktes ausgeglichen, dass eine straffere Geldpolitik der Fed die Inflation eindämmen wird und die Wirtschaft robust genug ist, um höhere Zinsen zu verkraften. Die Verwirrung darüber, wie die Reaktion des Goldes während dieser Übergangszeit der Fed zu interpretieren ist, wird Geduld erfordern. Im Gegensatz zum Markt besteht unserer Meinung nach ein erhebliches Risiko, dass die durch die Liquidität angeheizte Wirtschaft und der Aktienmarkt nicht mehr funktionieren, sobald die Fed die Liquidität abzieht. Wie in unserem

Oktober-Kommentar erläutert, glauben wir außerdem, dass strukturelle Veränderungen in der Wirtschaft zu einem mehrjährigen Inflationszyklus führen dürften.

Silberstreifen

Der Silbermarkt entwickelte sich zu Beginn des Jahres gut, als

Silber zu einer gefragten Anlage an beliebten Online-Handelsplätzen wurde. Seitdem hat Silber etwas von seinem Glanz eingebüßt und lag im dritten Quartal um etwa 14 Prozent unter dem Goldpreis. Im Oktober erfreute sich Silber jedoch wieder einer höheren Nachfrage und erzielte eine Outperformance gegenüber Gold von rund 6 Prozent. Metals Focus, ein unabhängigesBeratungsunternehmen im Bereich Edelmetall-Research, sieht mehrere Gründe für den stärkeren Silbermarkt. Erstens wurde die Angebotsverknappung durch Verzögerungen bei der Seefracht verursacht, die einen Großteil der Silberbarren transportiert. Zweitens stiegen die Goldbarreneinfuhren nach Indien im September sprunghaft an, da der indische Markt nach dem verheerenden Covid-Ausbruch wieder geöffnet wurde. In Europa schließlich hat die Nachfrage zugenommen, da sich die industrielle Nachfrage in Deutschland erholt hat, die italienische Schmuckherstellung um 21 Prozent gestiegen ist und der Einzelhandel verstärkt Barren und Münzen kauft.

Bergbaugesellschaften sollten langsam vom Gas gehen

Die Bergbauindustrie verfolgt weiterhin verschiedene langfristige Nachhaltigkeitsziele. Unserer Ansicht nach besteht die größte Herausforderung für die Branche darin, vom Dieselkraftstoff wegzukommen, der für den Antrieb von Transportfahrzeugen, Ladern, Planierraupen und anderen Großgeräten benötigt wird. Zu diesem Zweck arbeiten

Rio Tinto (nicht in der Strategie enthalten) und

Caterpillar (nicht in der Strategie enthalten) nach Unternehmensangaben zusammen, um die Entwicklung eines emissionsfreien 220-Tonnen-Lkw in Westaustralien voranzutreiben. In Südafrika arbeiten

Engie (nicht in der Strategie enthalten) und

Anglo American (nicht in der Strategie enthalten) an der Entwicklung von Prototypen für 300- bis 500-Tonnen-Lkw, die mit Wasserstoff- Brennstoffzellen betrieben werden. Vielleicht ist Netto-Null nicht nur ein Traum...

Unterstützung für höhere Goldpreise ist weiterhin vorhanden

Wir haben zwar viel Zeit damit verbracht, die Schwäche des Goldmarktes im vergangenen Jahr zu beklagen, aber ein längerfristiger Blick bietet eine positivere Perspektive. Von 2013 bis 2019 bewegte sich der Goldpreis in einer Spanne zwischen 1150 USD und 1360 USD pro Unze. Mitte 2019, als die Fed begann, die Zinssätze zu senken, brach der Goldpreis aus diesem Bereich aus. Der Goldmarkt hat nie zurückgeblickt. Zwar ist Gold von seinen Höchstständen von über 2000 USD pro Unze weit entfernt, doch stellen die aktuellen Niveaus von etwa 1800 USD einen hohen Preis dar, bei dem Bergbaugesellschaften gut zurechtkommen. Der Goldpreis hat sich trotz der erwarteten geldpolitischen Straffung der Fed, höherer Renditen, der Stärke des US-Dollars, der Konkurrenz durch andere Anlageklassen und der anhaltenden Nettoverkäufe durch börsengehandelte Goldfonds behauptet. Dies deutet darauf hin, dass Gold von einem Kern von Anlegern gestützt wird, welche die Notwendigkeit von Anlagen sehen, die ihr Vermögen vor unerwünschten Risiken schützen können.

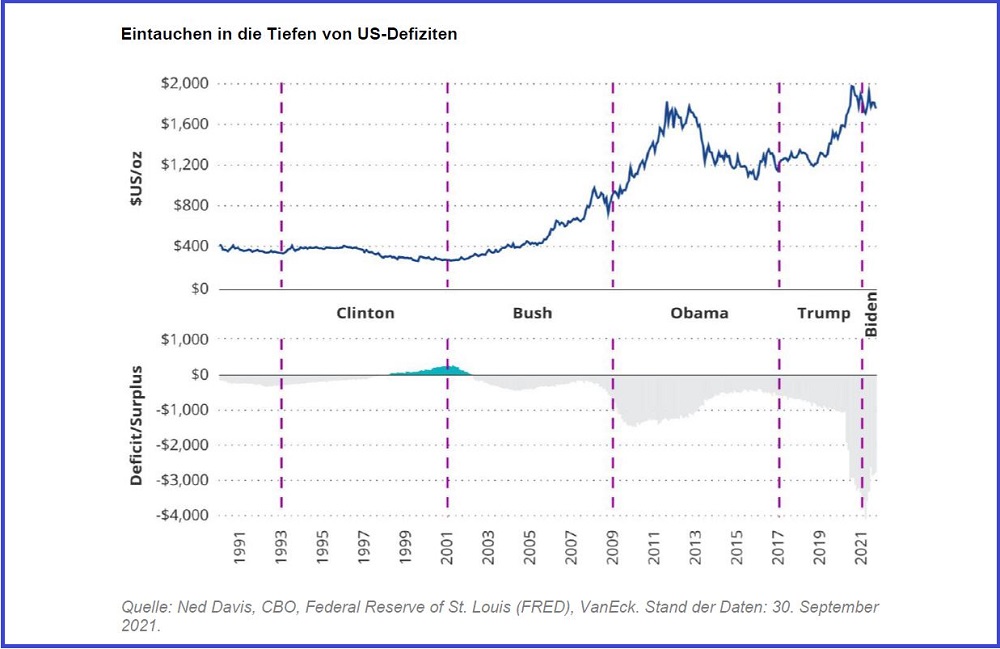

Das US-Finanzministerium meldete für das Jahr 2021 ein Haushaltsdefizit von 2,77 Billionen USD, verglichen mit 3,1 Billionen USD im Vorjahr. Nach Angaben des Congressional Budget Office wird sich das Defizit im Jahr 2022 auf 1,15 Billionen USD belaufen. Das nachstehende Schaubild zeigt, dass die letzten drei Regierungen keinen Widerstand gegen mutwillige Defizitausgaben geleistet haben. Während es ein grundlegendes Gesetz des wirtschaftlichen Überlebens ist, im Rahmen seiner Möglichkeiten zu leben, scheint ein übermäßiger Verlass auf das Schuldenmachen das bevorzugte Instrument der Steuer- und Geldpolitik zu sein. Vielleicht hat die Daily Dirtnap in ihrer Ausgabe vom 10. August recht: „Niemand sieht Schulden als ein Problem an, das ihn persönlich betrifft, also kümmert sich auch niemand darum”. Bei Zinssätzen nahe Null ist das Geld fast umsonst, und der Schuldendienst ist minimal. Sobald jedoch entweder die Fed oder die Märkte beschließen, dass es an der Zeit ist, die Zinssätze zu erhöhen, könnte die US-Wirtschaft in eine Schuldenfalle geraten.

In die Details gehen: Ein Blick auf unsere Sicht der Welt der Goldminengesellschaften

Wir teilen die Goldminengesellschaften in drei Kategorien ein: Sogenannte „Majors”, die mehr als 1,5 Millionen Unzen pro Jahr produzieren, „Mid-Tiers”, die 300.000 bis 1,5 Millionen Unzen produzieren, und „Juniors”, die weniger als 300.000 Unzen produzieren.

Wir unterteilen die Junioren weiter in „Produzenten”, „Entwickler” und „Entdecker”. Die aktiven Goldfonds der Strategie sind derzeit zu etwa 59 Prozent in Majors und Mid-Tiers und zu 31 Prozent in Juniors gewichtet. Der Anteil der Juniorentwickler an denselben Fonds beträgt 24 Prozent. Wir meiden Junior-Explorer, da wir sie im Allgemeinen für zu riskant und hoch spekulativ halten.

Etwas mehr als die Hälfte der Unternehmen in der Strategie sind Nachwuchsentwickler. Dies sind Unternehmen, die ein Grundstück besitzen, von dem wir glauben, dass es in der Lage ist, eine profitable Mine mit einer Produktion von mindestens 100.000 Unzen pro Jahr zu werden.

Corvus Gold (nicht gehalten) und

West African Resources (4,37 Prozent des Nettovermögens der Strategie) sind Beispiele für erfolgreiche Entwickler. Corvus ist dabei, von

Anglogold Ashanti (nicht gehalten) für seine Grundstücke im Süden Nevadas übernommen zu werden. Die Aktie stieg im Jahr 2020 um 42 Prozent und bis zum 14. Oktober 2021, als wir ausstiegen, um 36 Prozent. Letztes Jahr, inmitten einer Pandemie, schloss West African den Bau einer Anlage mit mehr als 200.000 Unzen pro Jahr in Burkina Faso ab. Die Aktie legte im Jahr 2020 um 166 Prozent und bis Oktober 2021 um 42 Prozent zu. Diese beiden Beispiele zeigen, wie sich Investments in junge Entwickler auszahlen können, wenn sie entweder von einem Produzenten übernommen werden oder erfolgreich einen Betrieb aufnehmen. Diejenigen, die in die Produktion gehen, können auch mit Anlaufrisiken konfrontiert werden.

Pure Gold Mining (0,87 Prozent des Nettovermögens der Strategie) schloss seine Mine in Ontario, Kanada, mit dem ersten Goldabbau am 30. Dezember 2020 ab. Die Aktie legte im Jahr 2020 um 220 Prozent zu. Aufgrund von Anlaufschwierigkeiten bei der Minenerschließung und der Angleichung der Bewertung blieb das Unternehmen jedoch hinter den Erwartungen zurück, so dass die Aktie einen Großteil dieser Gewinne wieder abgab und im Jahr 2021 um 61 Prozent zurückging.

Investitionen in die Zukunft

Von den 26 Entwicklern, die von den aktiven Goldfonds der Strategie gehalten werden, befinden sich vier in der Bauphase, eines in der Finanzierungsphase, zwei in der Genehmigungsphase und die übrigen in verschiedenen Phasen der Datenerfassung, der Bohrungen zur Erweiterung oder Abgrenzung der Ressourcen und der Durchführung von Studien zur Unterstützung von Genehmigungs- und Produktionsplänen. Diese Unternehmen haben zusammen eine Marktkapitalisierung von 9,5 Milliarden USD und werden nach unseren Schätzungen letztendlich mindestens 75 Millionen Unzen an Reserven erreichen. Wir schätzen außerdem, dass sie im Laufe der nächsten sieben Jahre eine Gesamtproduktion von 5,7 Millionen Unzen pro Jahr aufnehmen werden, was ein Baukapital von 12,5 Milliarden USD erfordert. Vergleichen Sie dies mit

Newmont (5,93 Prozent des Nettovermögens der Strategie), dem größten Goldunternehmen, das jährlich etwa 6 Millionen Unzen Gold und 1,3 Millionen Unzen Goldäquivalent aus anderen Metallen produziert. Newmont verfügt über 94,2 Millionen Unzen an Reserven und wird mit einer Marktkapitalisierung von 43,5 Milliarden gehandelt.

Diese Analyse zeigt, dass die Reserven und die Produktion in unserem Entwickler-Portfolio in der Größenordnung eines Super-Majors liegen. Die geschätzte Marktkapitalisierung plus Baukapital in Höhe von 22 Milliarden USD ist jedoch nur halb so hoch wie die Marktkapitalisierung von Newmont. Das ist zum Teil darauf zurückzuführen, dass Newmont kein Anlaufrisiko aus bereits in Betrieb befindlichen Minen trägt. Ein Großteil des Wertes eines Junior-Entwicklers wird realisiert, wenn er zum Übernahmeziel wird oder wenn er in Produktion geht und eine neue Bewertung erreicht. Dies kann nur durch den Aufbau eines Teams erreicht werden, das über die Fähigkeiten und die Erfahrung verfügt, um eine kommerzielle Produktion zu erreichen.

Joe Foster ist Portfoliomanager und Goldstratege bei dem Vermögensverwalter

VanEck.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach

niederländischem Recht gegründeten und bei der niederländischen

Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck

Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa

bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter

der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein

von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt,

Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten

nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die

VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen

(gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf

Investitions-, Veräußerungs- oder Retentionsentscheidungen, die der Investor aufgrund dieser Informationen

trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des

Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck.

Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können

sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen

könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen

darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird

angenommen, dass die von Dritten bereitgestellten Informationen

zuverlässig sind. Diese Informationen wurden weder vonunabhängigen

Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch

können sie garantiert werden. Alle genannten Indizes

sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist

nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur

Wertentwicklung beziehen sich auf die Vergangenheit und sind keine

Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden,

die auch einen möglichen Verlust des eingesetzten Kapitals einschließen

können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie

eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht

gestattet, Inhalte dieser Publikation in jedweder Form zu

vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.

.jpg)