20.12.24 16:55 Märkte Anleihen

Mark Dowding, RBC BlueBay Asset Management

20.12.24 16:19 Märkte ETFs & Fonds

Rahul Bhushan, ARK Invest Europe

20.12.24 13:34 Märkte

Thomas Krings, cflox

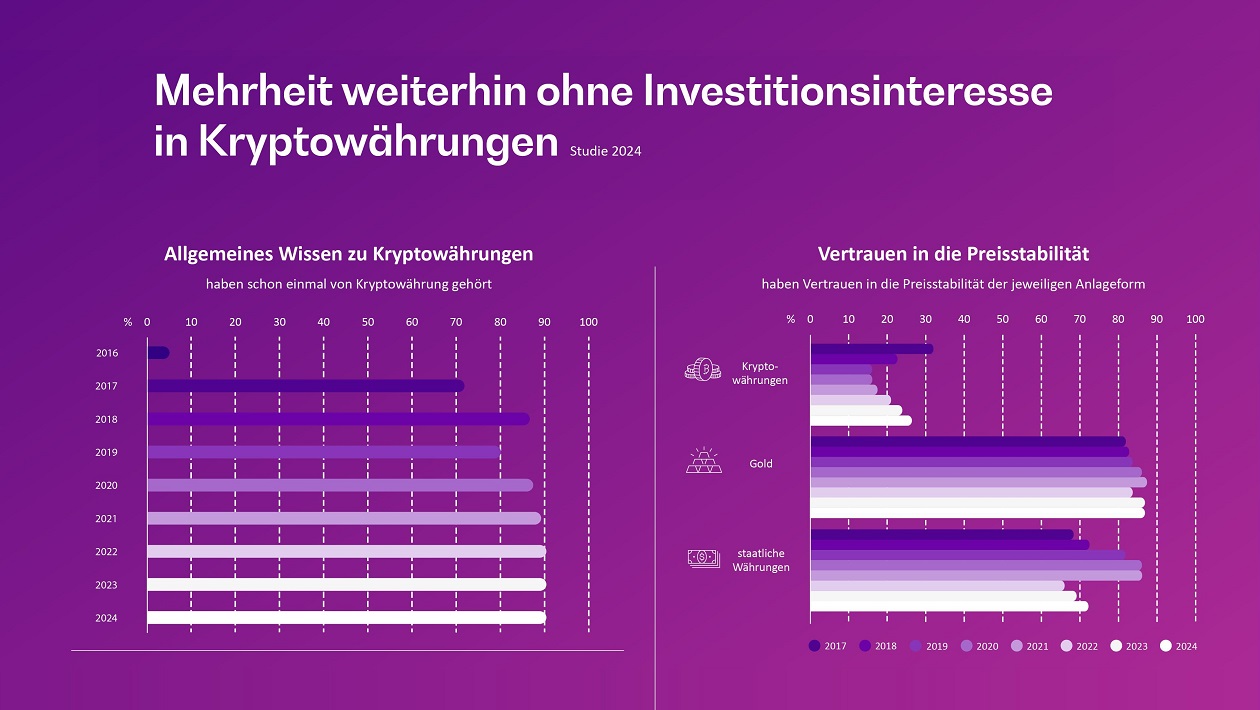

20.12.24 11:54 Krypto

Adrian Fritz, 21Shares

20.12.24 11:10 Aktien

Thomas Schumm, Plusvisionen

19.12.24 14:36

Benjamin Bente, Vates Invest GmbH

19.12.24 11:43

17.12.24 12:52

Klaus Stopp, Baader Bank AG

17.12.24 12:40 ESG

Pascal Dudle, Vontobel

17.12.24 10:27 Märkte Krypto

Robert Bosch, BearingPoint

16.12.24 16:46 Märkte Aktien Anleihen

Bernd Meyer, Berenberg

16.12.24 15:52 Märkte Aktien

Kai Brüning, Apo Asset Management GmbH

Thomas Vorlicky, Medical Strategy GmbH

16.12.24 14:50 Märkte Aktien Anleihen

16.12.24 11:46 Märkte ETFs & Fonds

Kevin T. Carter, EMQQ Global / HANetf

16.12.24 11:17 Märkte Aktien Anleihen

Ulrich Kirstein, Börse München