Prof. Dr. Bernd Meyer / Bild: Berenberg

Die Erholungsrallye ging weiter, unterstützt durch ein Short-Covering sowie Aktienkäufe der Systematiker, begünstigt durch eine fallende Volatilität und ein besseres Momentum. Grund für die freundliche Stimmung waren auch Aussagen von US-Notenbankchef Jerome Powell. Er hatte angedeutet, dass die Fed künftig eine moderatere Zinspolitik verfolgen könnte. Gepaart mit Hoffnungen, dass wir den Hochpunkt der US-Inflation und der USD-Stärke gesehen haben könnten, haben sich zuletzt vor allem die großen Underperformer dieses Jahr erholt. Technologietitel schlugen Ölaktien um mehr als 16 Prozent über die letzten vier Wochen. Der japanische Yen hat von seinem Tief im Oktober ca. 12 Prozent gegenüber dem US-Dollar aufgewertet. Anleihen legten in der Breite zu. Die Kapitalmärkte haben ein Soft-Landing-Szenario nun wieder stärker eingepreist. Sollte dieses jedoch nicht eintreten, dürfte die Fallhöhe für Aktien nun wieder etwas höher sein. Allerdings sind Positionierung und Sentiment weit davon entfernt, bereits optimistisch zu sein.

Kurzfristiger Ausblick: Die Reaktion der Notenbanken

Am 14. Dezember kommt die Fed und am 15. Dezember die EZB sowie die BoE zusammen. Nachdem die Inflation sowohl in den USA als auch in der Eurozone zuletzt stärker als erwartet gefallen ist, dürften viele Marktteilnehmer gespannt auf die Reaktionen und den geldpolitischen Ausblick der Zentralbanken blicken. Der EU-Gipfel der Staats- und Regierungschefs findet am 15./16. Dezember statt. Zentrale Themen dürften der Ukraine-Krieg und die Energiesicherheit sein. Heute stehen die Service-Einkaufsmanagerindizes (PMIs, Nov.) für Europa und die USA an. Am Dienstag folgen die Auftragseingänge (Okt.) und am Mittwoch die Industrieproduktionsdaten (Okt.) für Deutschland. Am Freitag werden die chinesische Inflationsdaten (Nov.), die US-Erzeugerpreise (Nov.) und das vorläufige USVerbrauchervertrauen (Uni Michigan, Dez.) veröffentlicht. In der Folgewoche werden die ZEW-Umfrageergebnisse (Dez.) sowie die US-Inflation (Nov.), die USEinzelhandelsumsätze (Nov.) und der US-Industrie-PMI (Dez.) bekannt gegeben.

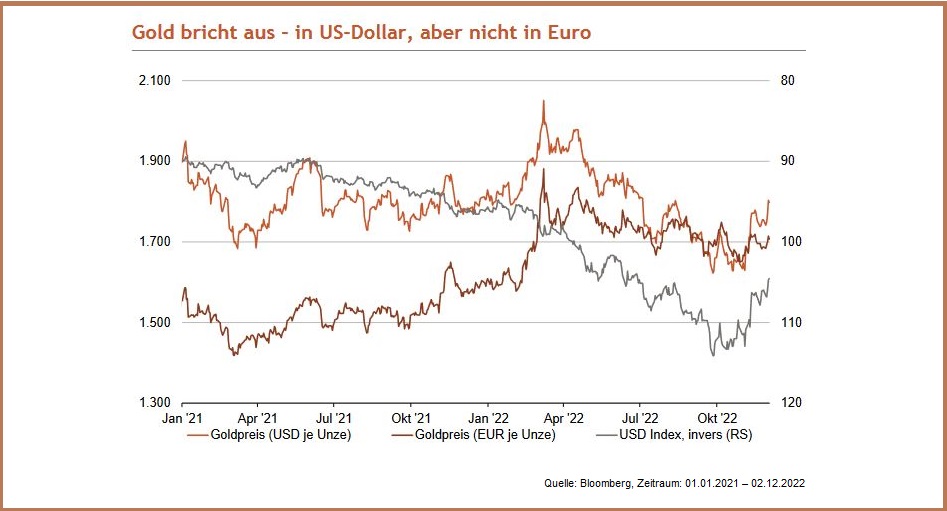

- Gold brach jüngst nach Monaten der Schwäche aus. Stagnierende Realzinsen und ein schwächerer Dollar unterstützten fundamental, dünne Anlegerpositionierung und das Durchbrechen der 100-bzw. 200-Tagelinie technisch. Für hiesige Investoren blieb von der Rallye wegen der Eurostärke jedoch wenig übrig.

- Kommt die Zinswende, dürfte Gold weiter hinzugewinnen. Aber auch Anleihen, die mittlerweile auskömmliche Renditen erwirtschaften, würden profitieren. Die relative Attraktivität von Gold ist damit etwas gesunken.

Ausgewählte Asset-Klassen

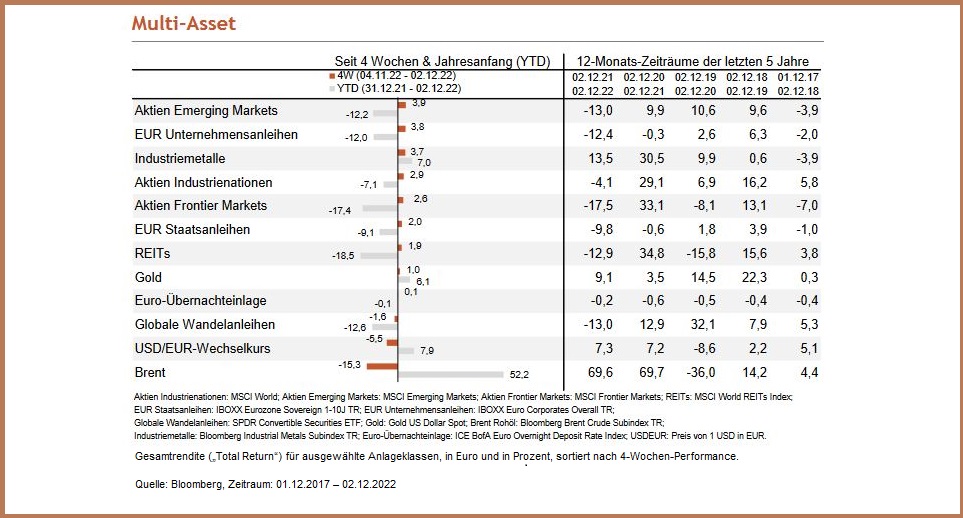

- Neue Lockerungen der chinesischen Null-Covid-Politik und die Bestätigung des US-Notenbank-Vorsitzenden Jerome Powell, dass sich das Tempo der Zinserhöhungen verlangsamen wird, beschwingten die globalen Aktienmärkte. Im Gegenzug rutschte der US-Dollar auf ein Dreimonatstief.

- Der China-Optimismus beflügelte vor allem Schwellenländer-Aktien und Industriemetalle, während zinssensitive REITs von den gemäßigteren Äußerungen Powells profitierten.

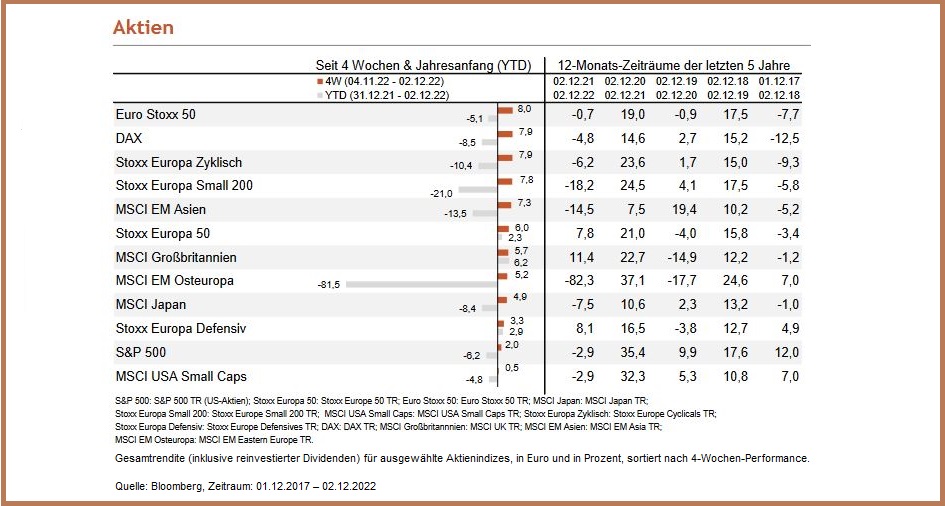

- Alle Aktienregionen und -Styles legten über die letzten vier Wochen zu. Die Anlegerstimmung in Asien erhielt zusätzlichen Auftrieb nach der Ankündigung neuer Lockerungsmaßnahmen der strengen Covid-Politik in China. Asiatische Aktien gewannen somit mehr als 7 Prozent.

- Mit dem wieder in den Vordergrund getretenen Narrativ eines „Soft Landing“ infolge Powells Aussagen entwickelten sich zyklische Segmente wie der DAX und europäische Aktien am erfreulichs-ten. Die Dollar-Schwäche begrenzte die Gewinne bei US-Aktien.

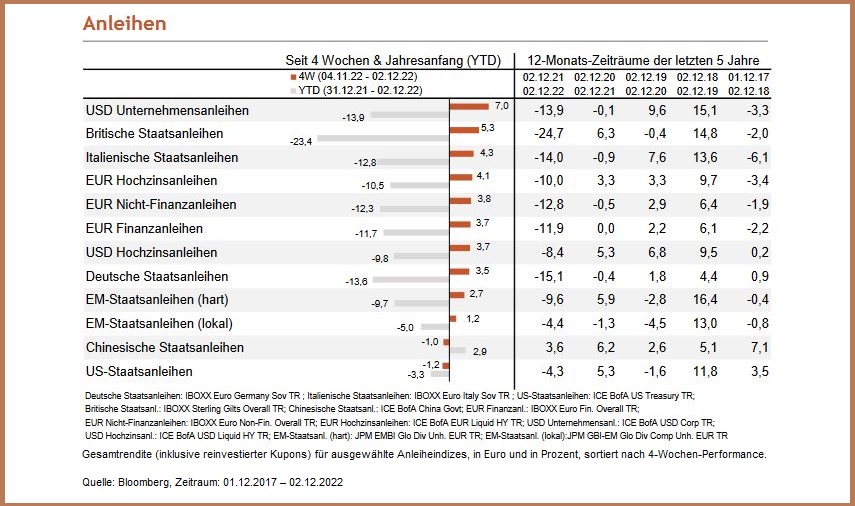

- Die jüngsten Bemerkungen Powells führten zu einer merklichen Erholungsrally an den globalen Anleihemärkten.

- Eine Zinserhöhung von „nur“ 50 Basispunkten auf der Fed-Dezembersitzung scheint nun für den Markt immer wahrscheinlicher.

- Im Euroraum ist neben den Kursgewinnen auch die geringere Renditedifferenz zwischen deutschen und italienischen Staatsanleihen hervorzuheben.

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf

hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 5. Dezember 2022