Prof. Dr. Bernd Meyer / Bild: Berenberg

Die erstmalig niedriger als erwartete US-Inflation löste eine Aktienrallye aus. Treiber waren fallenden Zinsen, ein schwächerer US-Dollar und die niedrige Aktienpositionierung vieler Anleger. Von einem Short-Covering haben besonders Tech-Aktien profitiert, die teilweise um mehr als 20 Prozent zulegten. China-Hoffnungen und der Aufbau von Aktien durch Trendfolgestrategien infolge des besseren Momentums und fallender Volatilität verstärkten den Kursanstieg. Ob die Jahresendrallye weitergeht, hängt vor allem von der nächsten Inflationszahl und der Reaktion der Fed darauf Mitte Dezember ab. Sollte die Volatilität bis dahin weiter fallen, dürften weitere systematische Strategien in den Markt gedrängt werden. Auf der anderen Seite sorgt aber die starke Outperformance von Aktien gegenüber Anleihen seit Quartalsbeginn für Rebalancierungsdruck zum Jahresende hin. Folglich dürfte das weitere Aufwärtspotenzial kurzfristig begrenzt sein. Entscheidend für die mittelfristige Richtung der Märkte dürfte aber die Entwicklung der Unternehmensgewinne sein.

Kurzfristiger Ausblick: Weniger Aufregungen

Die kommenden zwei Wochen dürften weniger aufregend werden. Die großen Zentralbanken kommen erst wieder Mitte Dezember zusammen und politisch wird es erst am 15./16. Dezember auf dem EU-Gipfeltreffen wieder spannend. Am 24. November sind die US-Börsen aufgrund von Thanksgiving teilweise geschlossen. Diese Woche stehen viele Stimmungsindikatoren an. Am Mittwoch werden die vorläufigen S&P-Einkaufsmanagerindizes (Nov.) für die Eurozone, Großbritannien und die USA sowie die US-Auftragseingänge (Okt.) für langlebige Güter und das US-Verbrauchervertrauen (Uni Michigan, Nov.) veröffentlicht. Das deutsche (ifo) und das französische (Insee) Geschäftsklima folgen am Donnerstag. In der Folgewoche stehen die vorläufigen Inflationszahlen (Nov.) für die Eurozone, die Einzelhandelsumsätze (Okt.) für Deutschland sowie die ISM-Einkaufsmanagerindizes (Nov.) und das Verbrauchervertrauen (Conf. Board, Nov.) für die USA an.

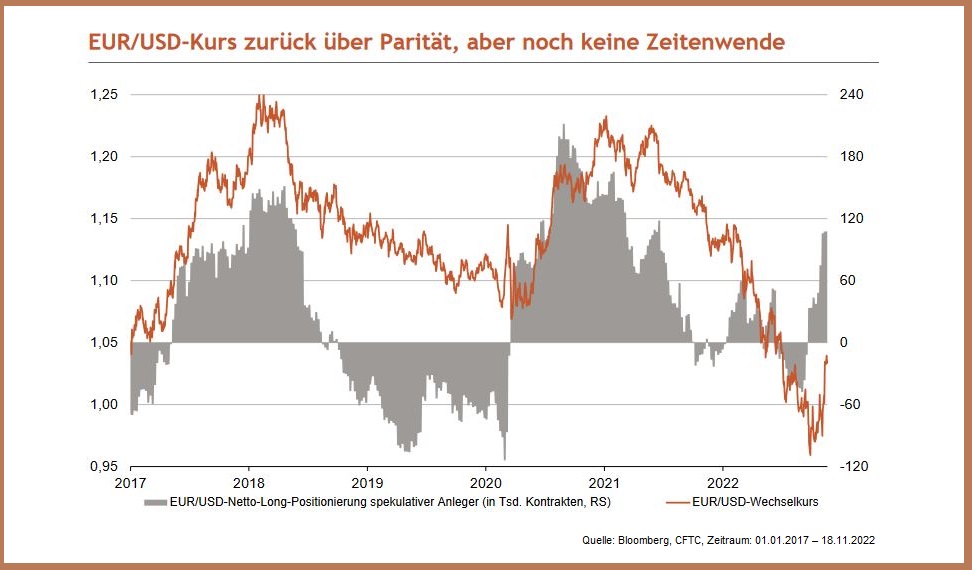

- Infolge der überraschend „niedrigen“ US-Inflationsdaten hat der Dollar kräftig abgewertet – auch ggü. dem Euro. Anleger rechnen nun mit weniger Zinsschritten der Fed. Entsprechend würde der Dollar an relativer Attraktivität verlieren.

- Auch wenn der Euro nach Kaufkraftparität deutlich ggü. dem Dollar unterbewertet ist, dürfte die weitere Aufwertungnur langsam voranschreiten. Denn zum einen halten spekulative Anleger bereits deutliche Long-Positionen und zum anderen kämpft der Euroraum mit seinen eigenen Problemen wie der Energiekrise.

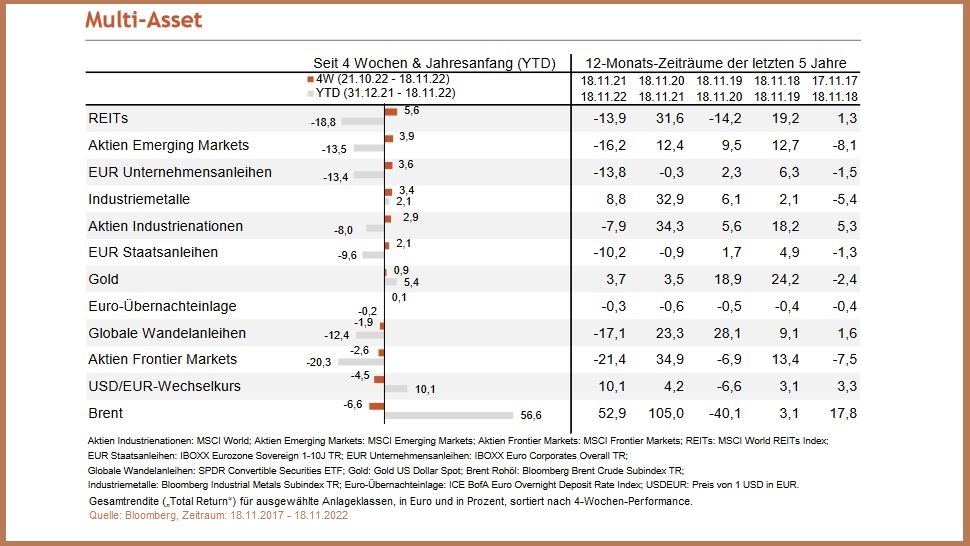

Ausgewählte Asset-Klassen

- Zuletzt gab es eine größere Spreizung innerhalb der verschiedenen Anlageklassen.

- Innerhalb der Rohstoffe entwickelten sich zum Beispiel Edel- und Industriemetalle positiv, während Rohöl deutliche Verluste verbuchte.

- Am schwächsten entwickelte sich aber der Dollar, worunter USD-denominierte Anlagen merklich litten

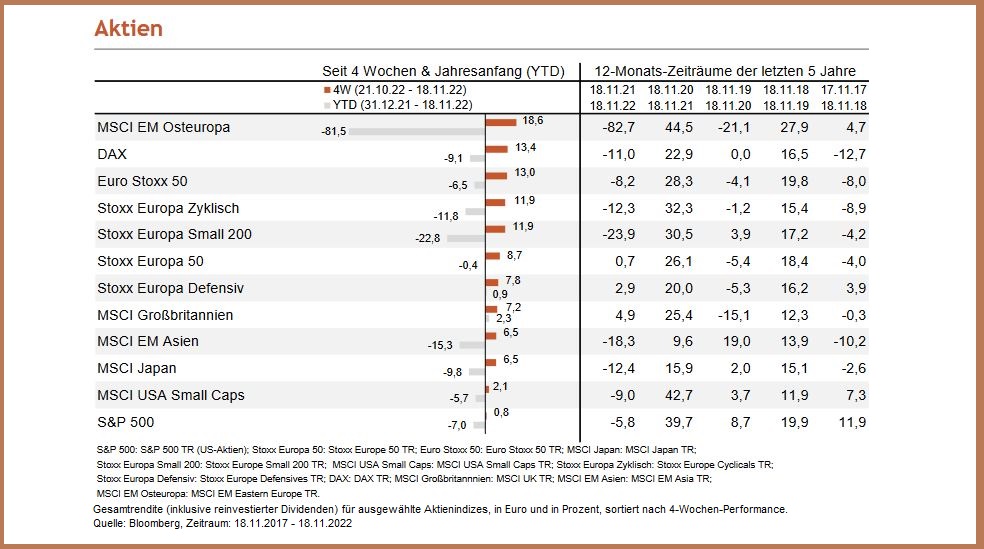

- Alle hier dargestellten Aktienregionen gewannen über den letzten Monat hinzu. Zyklische Segmente wie Osteuropa oder der DAX entwickelten sich dabei am erfreulichsten. Nachdem die US-Inflationszahlen nach unten überrascht haben, halten Anleger ein „Soft-Landing“-Szenario wieder für möglich.

- US-Titel entwickelten sich mit Abstand am schwächsten, allerdings ist dies auch durch die negative Dollarentwicklung zu erklären

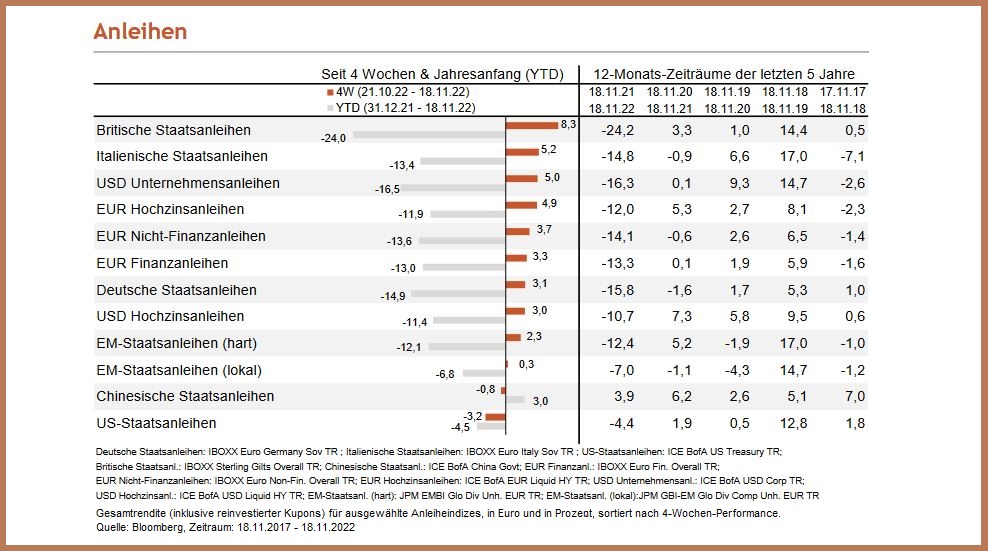

- Auch Anleihen legten über die letzten vier Wochen kräftig zu. Dabei sind nicht nur die Zinsen gefallen, sondern haben sich auch die Spreads eingeengt. Entsprechend liegen risikoreichere Segmente wie Euro-High-Yield, italienische Staatsanleihen und US-Unternehmensanleihen weit vorne.

Prof. Dr. Bernd Meyer ist Chefstratege Wealth and Asset Management bei

Berenberg.

Bei dieser

Information handelt es sich um eine Marketingmitteilung. Bei diesem

Dokument und bei Referenzen zu Emittenten, Finanzinstrumenten oder

Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung

im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr.

596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1

Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit §

85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht

allen gesetzlichen Anforderungen zur Gewährleistung der

Unvoreingenommenheit von Anlageempfehlungen und

Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor

der Veröffentlichung von Anlageempfehlungen und

Anlagestrategieempfehlungen.

Diese Information

soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine

Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche,

steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele

sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden

ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf

hin, dass diese Information keine individuelle Anlageberatung

darstellt. Eventuell beschriebenen Produkte oder Wertpapiere sind

möglicherweise nicht in allen Ländern oder nur bestimmten

Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im

Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige

der USA oder dort wohnhafte Personen verteilt werden. Diese Information

wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch

durch andere unabhängige Experten geprüft.

Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall

auf Grundlage der Verkaufsunterlagen (wesentliche Anlegerinformationen,

Verkaufsprospekt, aktueller Jahres und ggf. Halbjahresbericht) treffen,

denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen-

Fonds zu entnehmen sind. Bei Wertpapieren, zu denen ein

Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem

Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche

Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu

entnehmen sind, im Übrigen wenigstens auf Basis des

Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der

Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg

20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen

der Fonds sowie die Produktinformationsblätter zu anderen Wertpapieren

stehen über ein Download-Portal unter Verwendung des Passworts

„berenberg“ unter der Internetadresse

https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die

Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen

Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten

Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung.

Die in diesem Dokument enthaltenen Aussagen basieren entweder auf

eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen

Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der

Erstellung der unten angegebenen Präsentation wider. Nachträglich

eintretende Änderungen können in diesem Dokument nicht berücksichtigt

werden. Angaben können sich durch Zeitablauf und/oder infolge

gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als

nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf

solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu

erstellen.

Wir weisen darauf hin, dass frühere Wertentwicklungen, Simulationen oder

Prognosen kein verlässlicher Indikator für die künftige Wertentwicklung

sind und dass Depotkosten entstehen können, die die Wertentwicklung

mindern.

Zur Erklärung verwendeter Fachbegriffe steht Ihnen auf www.berenberg.de/glossar ein Online-Glossar zur Verfügung.

Datum: 21. November 2022