Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Die EZB hat die Leitzinsen um 50 bp erhöht und ein neues Programm aufgelegt, das sogenannte TPI-Programm. Es soll das lange Ende der Zinskurve hochverschuldeter Euro-Länder steuern und verschafft der EZB Luft für mutige Zinsschritte.

Grundsätzlich hat die EZB durch die heute verabschiedeten Maßnahmen ihren Handlungsspielraum erweitert und damit auch ihre Glaubwürdigkeit erhöht. Der grundsätzliche Inflationsausblick der europäischen Notenbank bleibt jedoch unverändert: Eine strenge geldpolitische Straffung, welche die Wirtschaft abwürgt, um dadurch die Inflation zu bekämpfen, bleibt aus aktueller Sicht unnötig. Die IKB erwartet Anfang 2023 einen Einlagenzinssatz von 1,25 Prozent.

Zinsausblick: Fiskalpolitische Reaktion bleibt entscheidend

Die EZB hält an ihrem graduellen Kurs der geldpolitischen Normalisierung fest, auch wenn sie in der heutigen Sitzung die Zinsen um 50 bp angehoben hat, anstatt um 25 bp, wie allgemein erwartet wurde. Die europäische Notenbank ist weiterhin und trotz ansteigender Inflationssorgen davon überzeugt, dass eine spürbare kurzfristige geldpolitische Straffung und damit eine durch die Notenbank induzierte konjunkturelle Abkühlung nicht notwendig ist, um den Inflationsdruck in den Griff zu bekommen. Denn die erwarteten EZB-Zinsanhebungen – voraussichtlich wieder 50 bp im September – sind bei weitem nicht ausreichend, um die Konjunktur spürbar abzukühlen. Dies gilt insbesondere dann, wenn die Fiskalpolitik auf die restriktive Geldpolitik nicht mit Konsolidierung reagiert. Doch eine konjunkturelle Abkühlung ist notwendig, um dem Inflationsdruck zu bekämpfen. Die Frage ist nur, ob die EZB – ähnlich wie die Fed in den USA – die Inflationsbekämpfung durch Zinsanhebungen forcieren muss, oder ob die aktuelle Konjunktureintrübung sowie die sich abzeichnenden fallenden Rohstoffpreise ausreichen, um den Inflationsdruck und das Risiko von Zweitrundeneffekten entscheidend zu reduzieren.

Aktuelle Daten scheinen die Einschätzung der EZB zu bestätigen. Anzeichen einer konjunkturellen Eintrübung häufen sich und sollten sich in den kommenden Monaten weiter verstärken. Dies gilt vor allem aufgrund der realen Einkommensverluste infolge der aktuell hohen Inflation. So mögen Rohstoffpreisanstiege und der Krieg in der Ukraine die Inflation kurzfristig beschleunigt haben; ohne spürbare Lohnanstiege wird die Teuerung jedoch die Binnennachfrage schwächen und so den Inflationsdruck ebenso wie den Lebensstandard reduzieren. Die Gefahr steigender Zweitrundeneffekte bleibt demnach überschaubar – vor allem angesichts der sich aufbauender Unsicherheiten und Vertrauensverluste bei Unternehmen und Konsumenten. Das würde sich auch nicht bei einer Eskalation der Gaskrise ändern. Zwar würde diese die Energiepreise und damit Wohnkosten weiter nach oben treiben, die realwirtschaftlichen Implikationen würden allerdings eher für deflationäre als inflationäre Kräfte sprechen. So kann die EZB weiterhin eher moderat die Zinsen „normalisieren“. Dann sollte die EZB eine Pause einlegen. Spürbare Zinssenkungen wie sie in den USA für Ende 2023 durchaus denkbar sind, bleiben jedoch aufgrund des nach wie vor niedrigen Zinsniveaus in der Euro-Zone eher unwahrscheinlich.

Italien: ESM oder TPI?

Italien entpuppt sich erneut als Sorgenkind – für die Geldpolitik aber auch für die gesamte Euro-Zone. Innenpolitische Krisen in Kombination mit einer strafferen Geldpolitik werden zur Gefahr für eine Ausweitung von Risikoprämien. Dies kann nicht nur die Schuldentragfähigkeit in Frage stellen, sondern auch Zweifel an der Handlungsfähigkeit der EZB hervorrufen. So ist die EZB gut beraten, Mechanismen anzukündigen, die die Gefahr eskalierender Risikoprämien eindämmen und so den Raum für eine flexiblere Zinspolitik schaffen. Dies hat sie heute getan. Die einstimmige Genehmigung des TPI-Programms war sicherlich ein entscheidender Grund oder sogar Voraussetzung für die etwas mutige heutige Zinsanhebung von 50 bp. Das TPI-Programm gibt der Notenbank ausreichend Spielraum, Überreaktionen auf EZB-Zinsanhebungen am langen Ende der Zinskurve zu begegnen. Einem weiteren Anstieg um 50 bp im September scheint nichts im Wege zu stehen.

In diesem Sinne steht die Politik der selektiven Anleiheankäufe TPI auch in keinem Widerspruch mit einer strafferen bzw. sich normalisierenden Geldpolitik. Im Gegenteil, sie schafft die Grundlage hierfür. Schließlich würde eine Staatsschuldenkrise die wirtschaftliche Stabilität der Euro-Zone spürbar in Mitleidenschaft ziehen. Nun wird häufig argumentiert, EZB-Interventionen kämen einer Staatsfinanzierung gleich und Länder wie Italien sollten im Falle eskalierender Risikoprämien eher auf Instrumente wie dem europäischen Stabilitätsmechanismus ESM zurückgreifen, der ein Land mit Hilfe des Kapitalmarktes stützt und nicht durch die Notenbank. Auch wären dann Anleihekäufe der EZB aus dem OMT-Programm an strenge Konditionen für das betroffene Land gebunden.

Der aktuelle Fokus der EZB-Interventionen – also die TPI – liegt jedoch nicht auf der Sicherung der Schuldentragfähigkeit eines Landes und damit der Krisenbekämpfung, sondern in der effektiven Umsetzung einer einheitlichen Geldpolitik und damit der Festigung der EZB-Glaubwürdigkeit für eine effektive Inflationsbekämpfung. Wo genau die Grenze zwischen Interventionen für eine effektive Geldpolitik und der Sicherung der Schuldentragfähigkeit liegt, ist nicht eindeutig. Klar ist jedoch das klare Commitment der EZB zu handeln, die Märkte zu beruhigen und so die Wahrscheinlichkeit einer ultimativen Krise zu reduzieren. Gelingt dies nicht, ist es nur eine Frage der Zeit, bis der ESM greifen muss. Schließlich wäre dann auch die Voraussetzung geschaffen, die die Notenbank aktuell versucht, zu verhindern – nämlich ein erneutes Aufflammen der Euro-Krise im Schatten einer, wenn auch moderaten, geldpolitischen Straffung.

Sicherlich kann die EZB nicht richten, was die Euro-Staaten bis dato versäumt haben. Das fiskalische Fundament in der Euro-Zone ist trotz des Fiskalpaktes höchst fragil. Die EZB ist hierbei sicherlich nicht die Lösung, sondern sie kann nur eine Eskalation und Zerrüttung verhindern. Als Aufseher der Finanz- und Preisstabilität muss sie allerdings handeln. Eine erneute Euro-Krise würde eine schwere Rezession und damit deflationären Druck erzeugen. Gleichzeitig würde schwindendes Vertrauen in die Euro-Zone den Euro weiter spürbar abwerten lassen, was wiederum für Inflationsdruck sorgen würde. Beides würde den Lebensstandard in Europa spürbar senken. Wenn ein glaubwürdiges Handeln der EZB dazu beitragen kann, diese Risiken zu senken, sollte es genutzt werden.

Weitere Punkte aus der Pressekonferenz

Um ihren geldpolitischen Handlungsspielraum weiter auszubauen, wird der EZB-Rat Optionen für die Verzinsung der Überschussliquidität prüfen. Angesichts des Ausmaßes der überschüssigen Reserven in der EZB-Bilanz mag es sicherlich notwendig sein, die höhere Zinslast für die EZB infolge des steigenden Einlagenzinssatz zu steuern.

Der Konjunkturausblick trübt sich laut EZB ein. Aufholeffekte stützen jedoch den kurzfristigen Ausblick für den Konsum. Die Unsicherheit über die Entwicklung der Rohstoffpreise bleibt hoch, und Preisdruck breitet sich in der Wirtschaft aus. Die EZB erwartet jedoch infolge einer Angebotsreaktion eine mittelfristige Normalisierung der Rohstoffpreisentwicklung. Der Arbeitsmarkt bleibt robust, höhere Lohnabschlüsse sind zu erwarten. Noch geht die EZB nicht von einer Rezession in der Euro-Zone aus.

Alle Euro-Länder qualifizieren sich für das TPI-Programm – auch wenn es sicherlich nur für hochverschuldete Länder von Vorteil ist. Auch das TPI-Programm hat gewisse Auflagen – unter anderem die Erfüllung der EU-Fiskalregeln. Am Ende wird es jedoch das Ausmaß der Marktverzerrung sein, das der maßgebliche Faktor für die Aktivierung sein sollte.

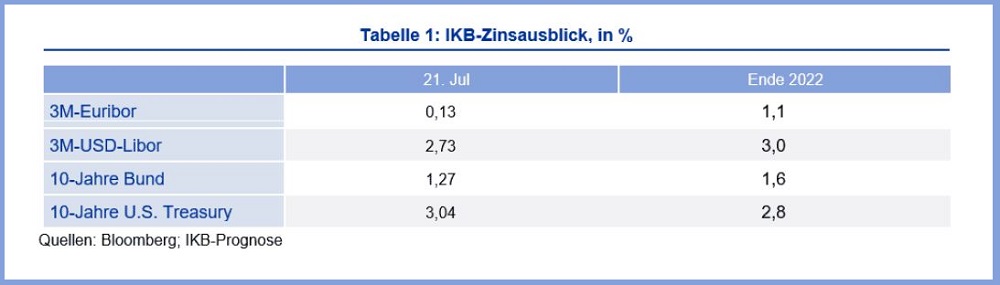

Die EZB interpretiert den heutigen Zinsanstieg als eine vorgezogene Zinserhöhung, die ursprünglich für September vorgesehen war. Die weiteren Zinsschritte werden nun auf Grundlage von Daten und Prognosen grundsätzlich neu bestimmt. Doch trotz der sich eintrübenden Konjunktur und des reaktiven Verhaltens der EZB ist auch im September eine erneute Erhöhung um 50 bp zu erwarten. Die IKB erwartet einen Einlagenzinssatz von 1,25 Prozent zu Anfang 2023. Auch wenn dieses Niveau einer Zinserhöhung in jeder geldpolitischen Sitzung entspricht, so bleiben das Zinsniveau bzw. die geldpolitische Straffung dennoch überschaubar – vor allem verglichen mit der hohen aktuellen Inflationsrate.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog.

Zudem lehrt der promovierte Volkswirtschaftler an der Nelson Mandela

University in Südafrika. Zuvor arbeitete er in verschiedenen leitenden

Positionen anderer Banken und im südafrikanischen Finanzministerium. Er

schreibt zu aktuellen und übergeordneten Konjunktur-, Volkswirtschafts-

und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig.

Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0

Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.