Omotunde Lawal / Bild: Barings

Mögliche Zinserhöhungen in den USA, Omicron und China geben Anlass zur Sorge, aber bei Staats-, Unternehmens- und Kommunalanleihen gibt es ausgesuchte Chancen.

Im vierten Quartal 2021 stiegen die Risiken für Anleger in Schwellenländeranleihen (EM) deutlich an. In China sind zwei große Immobilienentwickler mit ihren Schulden in Verzug geraten. Die geopolitischen Spannungen nahmen zu, da Russland weiterhin Truppen an der ukrainischen Grenze aufstellte. Und in einer Reihe von Schwellenländern stiegen die Zinssätze: In Brasilien kam es zu einem drastischen Anstieg, während sich der Anstieg in Mittel- und Osteuropa, wo die Zinssätze bereits kontinuierlich gestiegen waren, noch beschleunigte. Gleichzeitig wurde die US-Notenbank (Fed) im Kampf gegen die hohe Inflation aggressiver und kündigte an, dass sie ihr Programm zum Ankauf von Vermögenswerten bis Anfang 2022 auslaufen lassen und möglicherweise kurz danach die Zinsen anheben werde. Diese Bedingungen führten im vierten Quartal zu negativen Renditen bei Staatsanleihen (-0,44 Prozent), Unternehmensanleihen (-0,61 Prozent) und lokalen Anleihen (-2,53 Prozent) und bewirkten, dass sich die Spreads auf breiter Front ausweiteten.

Reichlich Risiken

China: Die vielleicht größte Sorge der Anleger in allen Schwellenländern gilt den Entwicklungen in China. Insbesondere gibt es Anzeichen dafür, dass sich das Wirtschaftswachstum in China verschlechtern könnte, aber – und das ist vielleicht das größere Problem – es wird für uns als Anleger immer schwieriger, die Entwicklung des Landes zu verstehen. Darüber hinaus hat China strengere Vorschriften für Branchen wie Technologie, private Bildung und Immobilien erlassen, wobei das harte Durchgreifen der Behörden bei Immobilien auch Branchen wie die Schwerindustrie betrifft, die bereits eine Verlangsamung erlebt hat. Diese Entwicklungen sind umso beunruhigender, da China als zweitgrößte Volkswirtschaft der Welt mit einem BIP von 13,4 Billionen Dollar die Nachfrage sowohl in den Schwellenländern als auch in den Industrieländern dramatisch beeinflusst.

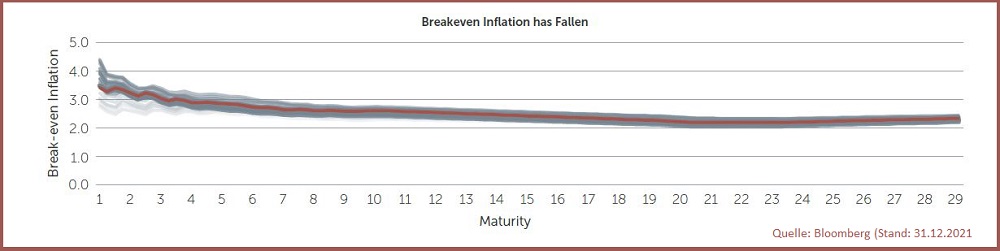

Eine kämpferische Federal Reserve (Fed): Die Verpflichtung der Fed, die Inflation aggressiv zu bekämpfen, hat zu Fragen über den Weg künftiger Zinserhöhungen und den Abzug von Liquidität geführt. Eine restriktivere Haltung wäre vor allem für die Schwellenländer eine Herausforderung und würde wahrscheinlich zu einer Abwertung der Währungen in bestimmten Ländern führen. Länder mit starren Wechselkursen hätten wahrscheinlich die größten Schwierigkeiten, während Länder mit flexiblen Wechselkursen, wie Brasilien, Peru und Indonesien, besser aufgestellt sein könnten. Während für 2022 mehr als drei Zinserhöhungen erwartet werden, sehen wir Zeichen, die auf einen weniger aggressiven Weg bei der Straffung hinweisen könnten. Die Breakeven-Inflation, d.h. die Differenz zwischen der nominalen Rendite einer US-Staatsanleihe und einer inflationsgebundenen Anleihe, ist im vierten Quartal gesunken. Dies zeigt Abbildung 1, aus der hervorgeht, dass die 10-jährige Breakeven-Inflationsrate in den USA Ende Dezember auf 2,61 Prozent fiel. Die rote Linie, die die jüngsten Daten wiedergibt, ist zwar nicht auf dem 12-Monats-Tief, ist aber seit ihrem Höchststand vor einigen Monaten deutlich gesunken.

Abbildung 1: Ein Signal für eine weniger aggressive Fed?

Unserer Ansicht nach ist dies ein wichtiger Maßstab, der zu berücksichtigen ist, da er zeigt, wie die Anleger die Inflation einschätzen – und ein anhaltender Rückgang der Breakeven-Rate könnte für die Fed ausreichen, um eine weniger aggressive Haltung einzunehmen.

Politik und Geopolitik: Von Russland bis zur Türkei

Die Zahl der Truppen, die Russland an der ukrainischen Grenze aufgestellt hat, lässt viele eine Invasion befürchten. Da Russland jedoch noch nicht gehandelt hat, halten wir die Wahrscheinlichkeit einer Invasion in den nächsten 12 Monaten für relativ gering, was darauf hindeutet, dass der Markt dieses Risiko derzeit möglicherweise überbewertet. In jüngster Zeit hat sich die soziale Unzufriedenheit in Kasachstan in Protesten und militärischen Reaktionen niedergeschlagen.

Andernorts, in der Türkei, war der äußerst unorthodoxe geldpolitische Ansatz der Zentralbank schwer zu verstehen. So senkte die Zentralbank beispielsweise die Zinssätze, um das Wachstum anzukurbeln, obwohl die türkische Inflationsrate bei über 20 Prozent lag, was zu einer erhöhten Volatilität der Lira führte. Positiv zu vermerken ist, dass das geopolitische Risiko in Lateinamerika seit Anfang 2021 nach den Wahlen in Peru, der Herabstufung der kolumbianischen Staatsanleihen, einem Referendum in Chile und Bedenken über ein COVID-Gutscheinprogramm in Brasilien abgenommen hat. Während viele dieser Risiken nun vorüber sind, bleiben einige Unwägbarkeiten bestehen, darunter die Wahlen in Brasilien und Kolumbien.

COVID-19: Omikron und (k)ein Ende der Pandemie

Omikron hat sicherlich einen Teil der Virus-Ausbreitung im vierten Quartal verschärft, wobei das Potenzial für weitere neue Varianten die Möglichkeit zusätzlicher Schocks für Schwellenländer erhöht. Eine Reihe von Faktoren deutet jedoch darauf hin, dass die wirtschaftlichen Auswirkungen von Omikron moderater ausfallen werden als bei früheren Wellen. So sind beispielsweise die Impfungen im Vergleich zu früheren Wellen viel weiter verbreitet – die Impfquoten in den Schwellenländern sind insgesamt höher und die Einführung von Auffrischungsimpfungen liegt nicht weit hinter denen der Industrieländer zurück. Infolgedessen ist es jetzt weniger wahrscheinlich, dass die Regierungen der Schwellenländer wahllos Impfungen durchführen, und sie sollten in der Lage sein, ein höheres Aktivitätsniveau im Verhältnis zu den Fallzahlen aufrechtzuerhalten (mit Ausnahme Chinas, das weiterhin eine Null-COVID-Politik verfolgt).

Die Auswirkungen von Omikron werden sich wahrscheinlich eher durch eine Abkühlung der Stimmung aufgrund eines vorsichtigeren Verhaltens sowie durch eine reduzierte Arbeitszeit bemerkbar machen, die in den meisten aufstrebenden Volkswirtschaften eher durch die Notwendigkeit der Selbstisolierung als durch staatliche Beschränkungen bedingt ist. Omikron wird die Nachfrage nach Dienstleistungen zu Beginn dieses Jahres weiter dämpfen, aber nachlassende Engpässe auf der Angebotsseite, wie die jüngsten PMI-Erhebungen zeigen, dürften dazu beitragen, den Inflationsdruck im Vergleich zur zweiten Hälfte des letzten Jahres weiter zu verringern.

Orientierung im Getümmel

Auch wenn es viel Gegenwind gibt und das Potenzial für Volatilität besteht, erwarten wir, dass sich immer noch Möglichkeiten zur Wertschöpfung ergeben – insbesondere für langfristige Anleger.

Sovereign-Währungen und kommunale Anleihen

Angesichts der Risiken eines langsameren Wachstums in China und einer restriktiveren Haltung der US-Notenbank sind wir der Ansicht, dass das Umfeld für Währungen im Jahr 2022 weniger einladend aussieht. Im Bereich der Local Bonds sehen wir jedoch ausgewählte Chancen. Länder mit breiten Inlandsmärkten und niedrigen Zinssätzen – wie Israel, Korea, Thailand und Malaysia – sind unserer Meinung nach am interessantesten.

Angesichts der oben genannten Risiken erscheinen die Bewertungen im Bereich der staatlichen Hartwährungen wesentlich fairer, wobei die Spreads die Risiken in vielen Ländern mehr als ausgleichen, insbesondere auf BB-Ebene. Brasilien, Chile und Peru beispielsweise sind zwar mit China verbunden, scheinen aber aus Sicht des Ausfallrisikos stark und flexibel genug zu sein, um einer größeren wirtschaftlichen Abschwächung im Land standzuhalten. Wir sehen auch ausgewählte Chancen in Single-B-Ländern. Angesichts der Vielfalt und Streuung der Performance in diesem Bereich ist die Auswahl der Länder jedoch entscheidend: Wir versuchen vor allem, Länder zu meiden, in denen sich die Finanzierungsbedingungen verschlechtern und nehmen nur Positionen in Ländern ein, von denen wir fest überzeugt sind.

Corporate Debt

Trotz des oben genannten Gegenwinds und vielfältiger Risiken sehen wir weiterhin Chancen im Bereich der Unternehmensanleihen. Wir finden es ermutigend, dass die Fundamentaldaten der Unternehmen nach wie vor stark sind, da Umsatz und EBITDA bei vielen Emittenten wieder das Niveau von vor der Pandemie erreicht haben. Wir rechnen auch mit einer weiteren Verbesserung, da sich die Weltwirtschaft weiter erholt und erwarten einige Lichtblicke zur Unterstützung der globalen Wirtschaftstätigkeit, die sich aus den erwarteten starken Ausgaben der privaten Haushalte, der weltweiten Wiederauffüllung der Lagerbestände und der Wiederaufnahme der Investitionsausgaben der Unternehmen ergeben. Auch die Aussichten für die Rohstoffpreise bleiben günstig, da die meisten Metalle immer noch auf einem historisch hohen Preisniveau liegen. Die Unternehmen dürften auch weiterhin in der Lage sein, Kostensteigerungen entweder weiterzugeben oder Kostensenkungsmaßnahmen durchzuführen. Dies wird dazu beitragen, die Inflation der Inputs aufzufangen. Gleichzeitig bleibt die Ausfallquote für hochverzinsliche Unternehmensanleihen aus den Schwellenländern mit rund 1,2 Prozent (ohne China) niedrig.

Angesichts der Rekordhöhe der Bruttofinanzierungsmittel von 530 Milliarden US-Dollar im Jahr 2021 haben viele Unternehmensemittenten im Vorfeld möglicher US-Zinserhöhungen auch einen erheblichen Teil ihrer auf US-Dollar lautenden Schulden zu niedrigeren Finanzierungskosten refinanziert.

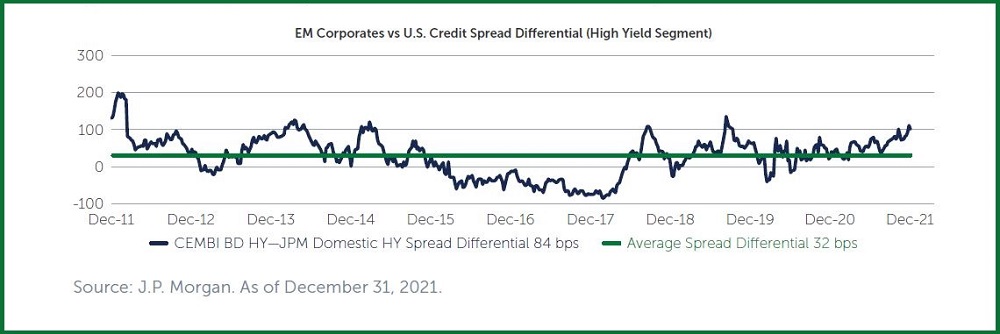

Aus Bewertungssicht sind Unternehmensanleihen aus den Schwellenländern unseres Erachtens nach weiterhin attraktiv, da die Spreads im Vergleich zu den Industrieländern und den historischen Niveaus nach wie vor weit sind (Abbildung 2). In diesem Umfeld sehen wir weiterhin Chancen in global diversifizierten Schwellenländern, in denen die Spreads aufgrund jeweiliger Länderrisiken – wie zuletzt in China, der Ukraine und der Türkei – größer sind, als es die Fundamentaldaten vermuten lassen. Angesichts der erwarteten Zinserhöhungen in den USA halten wir das Hochzinssegment des Marktes für besonders attraktiv, da die Duration im Vergleich zu Investment-Grade-Anleihen kürzer ist und die Korrelation mit der Zinsentwicklung geringer.

Abbildung 2: Spreads von EM-Unternehmensanleihen bleiben weit – im Vergleich zu den entwickelten Märkten

Disziplin ist wesentlich

Es gibt zwar mehrere Faktoren, die in Zukunft für Volatilität sorgen können, doch wir gehen davon aus, dass sich auch in der Anlageklasse der Schwellenländeranleihen attraktive Chancen ergeben werden. Wie immer kommt es jedoch auf die Kredit- und Länderauswahl an, die auch in Zukunft ein wichtiger Faktor für die Performance sein wird. Unserer Ansicht nach werden aktive Manager, die das Risiko auf Länder- und Unternehmensebene genau bewerten, am besten in der Lage sein, die Emittenten zu identifizieren, die den kommenden Unsicherheiten standhalten und am meisten von der laufenden Erholung profitieren können.

Omotunde Lawal ist Head of Emerging Markets Corporate Debt beim Investmentmanager

Barings

und leitende Portfoliomanagerin für die Emerging Markets Corporate Debt

Strategy sowie Mitglied des Barings EM Investment Committee. Sie ist

seit 2000 in der Branche tätig und arbeitet seit 2014 bei Barings.

Omotunde hat einen B.Sc. in Rechnungswesen & Finanzen von der

University of Warwick, ist Fellow des Chartered Institute of Accountants

in England und Wales und Mitglied des CFA Institute.AringsBarings