Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Die Stimmung der deutschen Wirtschaft trübt sich weiter ein. Doch die jüngsten ifo-Werte sind angesichts der sich ausweitenden vierten Pandemiewelle und nachhaltigen Kostendrucks nicht überraschend. Und auch in den kommenden Monaten ist mit einer gedämpften Stimmung der Unternehmen zu rechnen; ein leichter BIP-Rückgang im ersten Quartal 2022 ist nicht auszuschließen.

Darüber hinaus bleibt der Ausblick für Nachfrage- und Angebotsseite positiv und sollte ab dem zweiten Quartal für eine spürbare Belebung sorgen. Sollten sich die Lieferengpässe und der daraus resultierende Inflationsdruck im Verlauf von 2022 jedoch nicht legen, mag sich aufgrund einer strafferen globalen Geldpolitik ein zusätzliches Konjunkturrisiko ergeben. Aktuell erwartet die IKB im kommenden Jahr ein BIP-Wachstum in Deutschland von rund 4 Prozent.

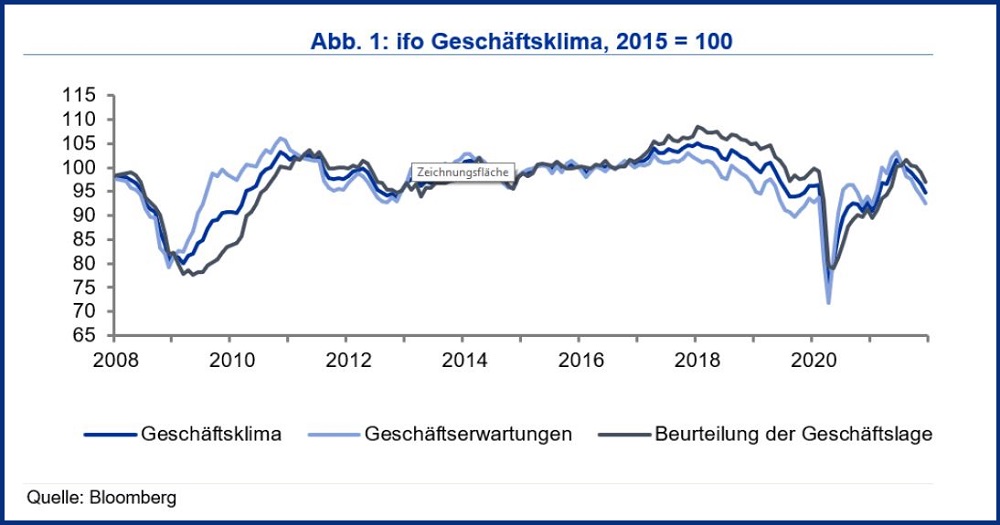

ifo Geschäftsklima und Konjunktur – Stimmungseintrübung von kurzer Dauer?

Das ifo Geschäftsklima ist im Dezember erwartungsgemäß erneut

gesunken. Das ist der sechste Rückgang in Folge. Dabei schätzten die

Unternehmen sowohl ihre aktuelle Lage als auch ihre

Geschäftsperspektiven schlechter ein. Die vierte Corona-Welle und die

Verbreitung der Omikron-Variante sowie deren konjunkturelle Folgen für

das erste Quartal 2022 belasten zunehmend den Ausblick der Unternehmen.

Einschätzung: Stimmung bleibt unter Druck

Ohne Zweifel wird sich die vierte Corona-Welle negativ auf die deutsche Konjunktur auswirken – zumindest was das Schlussquartal 2021 und das erste Quartal 2022 angeht. Doch für den weiteren Konjunkturverlauf könnten sich die vierte Welle und die Omikron-Variante sogar positiv auf die Konjunktur in den Jahren 2022 und 2023 auswirken. Denn die letzten Quartale haben gezeigt, dass eine Abschottung eines Landes keine Lösung für die Bekämpfung des Virus darstellt. Hierfür sind

Australien oder Neuseeland Beispiele. Die Lösung liegt in einer andauernden und effektiven Immunisierung bzw. einer verbesserten Widerstandsfähigkeit gegenüber schweren Krankheitsverläufen. Die vierte Welle hat die politische Hemmschwelle gesenkt, Maßnahmen für eine steigende Impfquote zu forcieren. Dies hellt den mittelfristigen Konjunkturausblick auf.

Mit einer Ausbreitung der hochansteckenden Omikron-Variante dürften die Stimmung und damit der ifo Index auch in den kommenden Monaten unter Druck bleiben, ein BIP-Rückgang im ersten Quartal des nächsten Jahres wird immer wahrscheinlicher. Danach sollte sich allerdings die Stimmung deutlich aufhellen. Allerdings könnte sich die Notenbankpolitik zu einer neuen Gefahr entwickeln. Denn legen sich die Lieferengpassprobleme und der damit verbundene Preisdruck nicht spürbar im Verlauf des nächsten Jahres, wären Notenbanken weltweit genötigt, die Konjunkturerholung zunehmend abzubremsen.

Ausblick: Die IKB erwartet ein BIP-Wachstum von rd. 4 Prozent im Jahr 2022, getrieben von vor allem einer deutlichen konjunkturellen Belebung ab dem zweiten Quartal 2022.

Ausblick: Ausgewählte BIP-Komponente

Privater Konsum

Der Ausblick für den privaten Konsum bleibt auch für den BIP-Verlauf im Jahr 2022 entscheidend. Es ist weiterhin mit einer gewissen Verzerrung bei der Konsumnachfrage zu rechnen, da sich die Auswirkungen der vierten Corona-Welle auf Dienstleistungsbranchen vor allem im ersten Quartal 2022 zeigen sollten. Nach wie vor besteht infolge des aufgestauten Sparvolumens aufgrund der beiden Corona-Jahre ein immenses Wachstumspotenzial – auch wenn die hohe Inflationsrate die reale Kaufkraft im Jahr 2022 belasten sollte. Im dritten Quartal 2021 konnte der Private Konsum im Vergleich zum Vorquartal um über 6 Prozent außerordentlich kräftig zulegen, dennoch lag das Konsumniveau immer noch 2 Prozent unter dem Niveau des dritten Quartals 2019.

Ausblick: Die IKB erwartet im Jahr 2022 ein Wachstum des Privaten Konsums von deutlich über 7 Prozent; alleine der statistische Überhang für das nächste Jahr dürfte dabei bei über 4 Prozent liegen. Für 2021 liegt die Schätzung bei einem Plus von 0,9 Prozent.

Exporte

Das Jahr 2021 war gekennzeichnet von angebotsseitigen Problemen der deutschen Wirtschaft. Lieferengpässe, fehlende Frachtkapazitäten und steigende Rohstoffpreise haben dem Wachstumspotenzial des deutschen Produktionsstandortes und damit auch der Exportwirtschaft zugesetzt. Doch während die Produktion des Verarbeitenden Gewerbes 2021 um rund 3 Prozent wachsen konnte – im November 2021 lag sie dennoch immer noch 5,5 Prozent unter dem Niveau von 2019 – haben die Exporte im Jahr 2021 im Vergleich zu 2020 um schätzungsweise fast 8 Prozent zugelegt; sie liegen aber noch rund 4 Prozent unter ihrem Vorkrisenniveau im Jahr 2019.

Auch wenn die angebotsseitigen Probleme im Jahr 2022 weiter bestehen bleiben sollten, ist dennoch in Anbetracht globaler Angebotsreaktionen von einer graduellen Auflösung dieser Wachstumsbremsen auszugehen. Vor allem die Investitionsgüterbranchen sollten von Kapazitätsausweitungen profitieren – zumindest in der zweiten Hälfte 2022. Dies sollte die Industrieproduktion stützen und damit die Exporte. Gleichzeitig bleibt die globale Fiskal- und Geldpolitik unterstützend, was die weltweite Nachfrageerholung im Jahr 2022 stärken sollte, aber auch einer deutlichen Entspannung bei den Rohstoffpreisen entgegenwirken sollte.

Ausblick: Die Exporte sollten im Jahr 2021 um geschätzte 7,9 Prozent zulegen und 2022 um 4,1 Prozent ansteigen

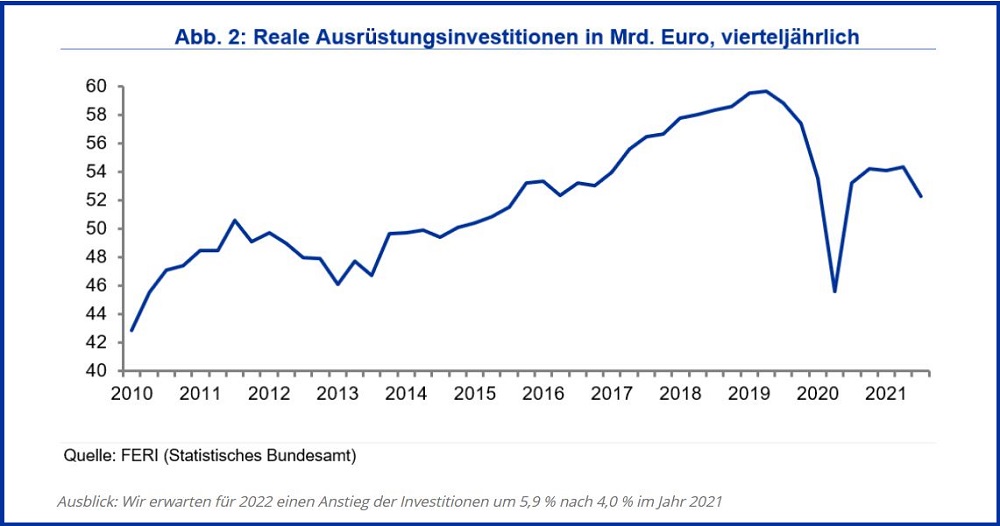

Investitionen

Das Baugewerbe hat auch in den Corona-Jahren 2020 und 2021 einen positiven Wachstumsbeitrag geleistet. Im laufenden Jahr konnte jedoch aufgrund der zunehmend fehlenden Kapazitäten und mangelnder Rohstoffe die anhaltend robuste Nachfrage nicht bedient werden; Preiserhöhungen und geringere Volumenzuwächse waren die Folge. Auch im Jahr 2022 sollte das Baugewerbe insgesamt positive Wachstumsbeiträge zum deutschen BIP leisten – wenn auch überschaubarer als in den Vorjahren.

Die Ausrüstungsinvestitionen wurden im dritten Quartal 2021 erneut deutlich zurückgefahren. Anhaltende Konjunkturrisiken sowie durch globale Lieferengpässe forcierte Überkapazitäten belasteten Investitionsentscheidungen. Deshalb liegt das Investitionsniveau noch immer klar unter dem von 2019. Kurzfristig ist in Folge der vierten Corona-Welle und anhaltender Engpässe bzw. Stimmungseintrübungen von keiner bedeutenden Erholung auszugehen. Im Verlauf des Jahres 2022 sollten die Konjunkturentwicklung aber für eine spürbare Belebung der Investitionen sorgen, zumal in den kommenden Jahren auch strukturelle Treiber wie der angestrebte Transformationsprozess hin zu einer klimaneutralen Industrie zu einer deutlich höheren Investitionsquote führen sollten.

Ausblick: Wir erwarten für 2022 einen Anstieg der Investitionen um 5,9 Prozent nach 4,0 Prozent im Jahr 2021

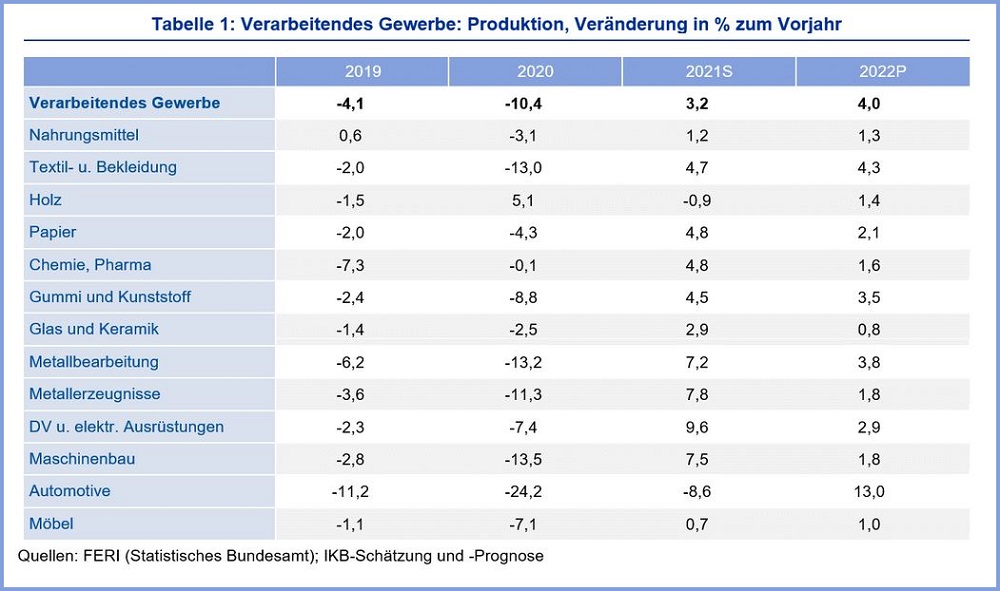

Branchenausblick 2022: Mehr als nur Folge von niedrigen Basiswerten?t

Das deutsche Verarbeitende Gewerbe wird das laufende Jahr mit einem Produktionsplus von rd. 3 Prozent abschließen. Damit ist der starke Einbruch aus dem ersten Corona-Jahr 2020 aber noch längst nicht aufgeholt. Zudem hat sich die Produktion aller Branchen aufgrund der weltweiten Lieferprobleme deutlich abgeschwächt; der Verlauf war abwärtsgerichtet. Mit der allmählichen Auflösung der weltweiten Lieferengpässe sollte sich die deutsche Industrie aber im Verlauf von 2022 wieder beleben. Viele Branchen dürften dann an ihr Vorkrisenniveau nahezu wieder anknüpfen. Das kräftige Plus der Automobilindustrie im Jahr 2022 ergibt sich nach wie vor aus Aufholeffekten infolge des heftigen Einbruchs. Das Vorkrisenniveau von 2019 wird dennoch um fast 20 Prozent verfehlt.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig. Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0Dr. Klaus

BauknechtVolkswirtschaftTelefon +49 211 8221-411825. Oktober

2021Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.