Dr. Ulrich Kater / Bild: DekaBank

Die Corona-Pandemie ist mit Beginn der kälteren Jahreszeit wieder präsenter geworden. Zur Eindämmung der Neuinfektionen werden die Einschränkungen in vielen europäischen Ländern sukzessive ausgeweitet. Tatsächlich zeigen sich insbesondere in Deutschland überraschend starke konjunkturelle Bremsspuren. Zu der Schwäche in der Industrie im Zusammenhang mit Liefer- und Transportengpässen gesellen sich im Winterhalbjahr 2021/2022 die Belastungen für die Dienstleistungsbranchen. Eine leichte technische Rezession dürfte die entsprechende Folge sein.

Und jetzt kommt noch die neue Corona-Variante „Omikron“ dazu. Das könnte durchaus zu globaler Konjunkturskepsis führen. Die Reaktion der Aktienmärkte Ende November mit dem nennenswerten Rücksetzer war zweifellos der Unsicherheit gegenüber Omikron geschuldet. Ohne dass schon jetzt verlässlich entwarnt werden könnte, legen die Reaktionen der Finanzmärkte seit Anfang Dezember indes zweierlei nahe: Erstens schauen die Marktteilnehmer durch den Corona-Winter auf der Nordhalbkugel offenbar durch. Zweitens vertrauen sie nach wie vor darauf, dass die Notenbanken den konjunkturellen Aufholprozess nicht gefährden. Kurzum: Die entscheidende Weichenstellung hinsichtlich der Kapitalmarktperspektiven für die kommende Zeit geht von den Notenbanken aus.

Was tun die Notenbanken?

Was tun die Notenbanken? Diese Frage muss derzeit vor dem Hintergrund unerwartet hoher und weit über den geldpolitischen Zielen der Währungshüter liegender Inflationsraten beantwortet werden. Unseren Prognosen zufolge werden die Inflationsraten in den USA und in Euroland schon recht bald spürbar zurückgehen, wenngleich es unsicher ist, ob die Rückgänge ausreichen, um die Notenbankziele zu erreichen. Daraus leitet die US-Notenbank Fed stringent ab, ihr Anleihekaufprogramm zügig zurückzuführen und bereits 2022 die Leitzinsen anzuheben sowie bis zum Jahr 2024 neutrale Leitzinsniveaus erreichen zu wollen. Die Europäische Zentralbank wird sich damit noch deutlich mehr Zeit lassen und wohl erst im Jahr 2025 eine erste Leitzinserhöhung wagen.

Zweifellos kann die Argumentationskette zu anhaltend höheren Inflationsraten schlüssig über Zweitrundeneffekte und Lohn-Preis-Spiralen formuliert werden. Wir sehen darin ein wesentliches Risikoszenario, mehr aber nicht. In unserem Hauptszenario, dem wir die größte Wahrscheinlichkeit beimessen, bietet die gesamtwirtschaftliche Aktivität bis Ende 2023 genügend Spielraum für steigende Unternehmensgewinne. Die Bewertungsniveaus an den Aktienmärkten sind wieder etwas niedriger, die finanzpolitischen Weichen hinsichtlich Investitionen in Digitalisierung und Nachhaltigkeit sind gestellt, und die Notenbanken werden den Aufschwung nicht ausbremsen. Insofern dürften die Aktienkurse im Trend weiter zulegen. Die zinsarme und aktienfreundliche Zeit an den Kapitalmärkten sollte bis auf Weiteres anhalten.

Die wichtigsten Prognoserevisionen und Änderungen

- Bruttoinlandsprodukt 2022: Abwärtsrevisionen in Deutschland und Euroland, Aufwärtsrevision in den USA.

- Inflation 2021 und 2022: Aufwärtsrevisionen in Deutschland, Euroland und den USA.

- US-Notenbank Fed: Leitzinswende im Juni 2022 (bisher: September 2022); insgesamt drei Zinsschritte im Jahr 2022 (bisher: zwei).

- EUR-USD-Wechselkurs: Abwärtsrevision der 3-, 6- und 12-Monats-Prognosen.

- Aufwärtsrevision der BIP-Prognose für die Türkei; Abwärtsrevision der BIP-Prognosen für Brasilien und Mexiko.

Konjunktur in ausgewählten Industrieländern

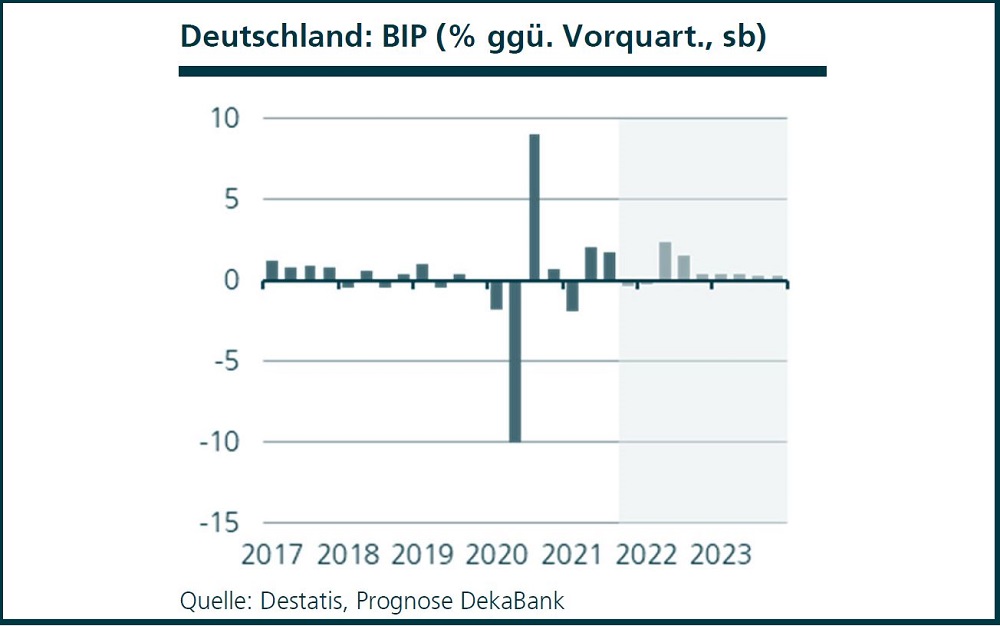

Deutschland

Derzeit braut sich über Deutschland ein Herbststurm zusammen. Wir erwarten für das vierte Quartal kein Wachstum mehr, sondern eine geringe Schrumpfung der Wirtschaftsleistung im Quartalsvergleich. Es hätte kaum schlimmer kommen können. Seit geraumer Zeit lähmen Lieferengpässe die Industrie. Darüber hinaus belasten Energiepreissteigerungen die verfügbaren Einkommen der Konsumenten ebenso wie deren Zuversicht. Und als ob die unglaublich hohen Infektionszahlen nicht genug wären, haben wir es nun mit einer neuen Mutante des Coronavirus zu tun, von der wir nur wissen, dass sie ansteckender ist als die bisherigen. Diese Belastungen ziehen sich auch in das erste Quartal hinein, für das wir ebenfalls eine leichte Schrumpfung erwarten.

Prognoserevision: Bruttoinlandsprodukt 2022: 3,4 Prozent (bisher: 4,6 Prozent); Inflation 2021 bzw. 2022: 3,2 Prozent bzw. 3,6 Prozent (bisher: 3,1 Prozent bzw. 2,4 Prozent).

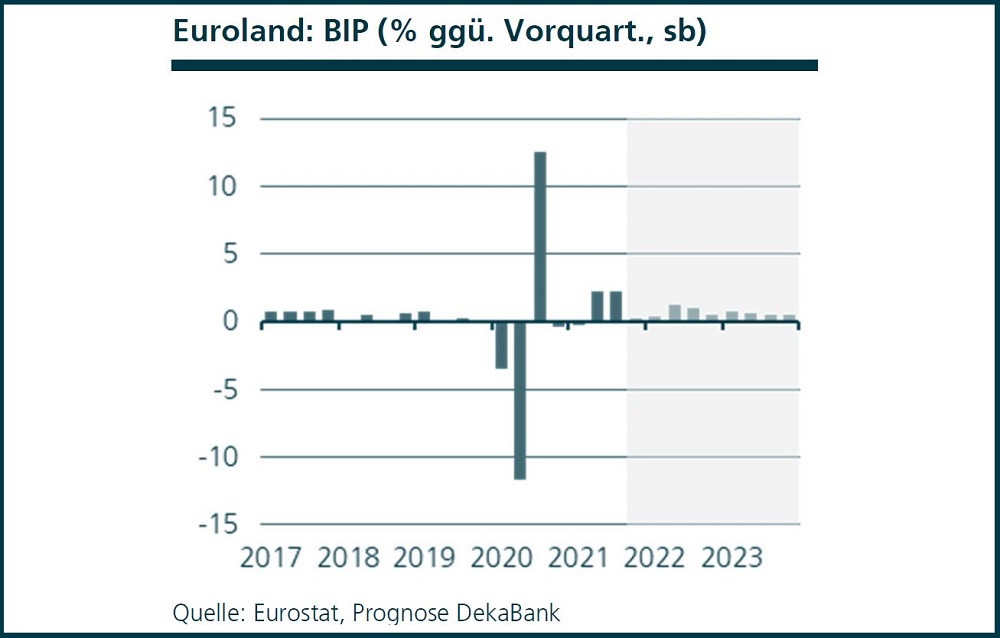

Euroland

Nach zwei Quartalen mit einer kräftigen konjunkturellen Entwicklung im Euroraum deutet sich für das vierte Quartal 2021 eine merkliche wirtschaftliche Abkühlung an. Die steigenden Corona-Infektionszahlen haben bereits neue Beschränkungen in den Ländern der EWU mit sich gebracht. Dazu kommen die nach wie vor bestehenden Lieferkettenprobleme und hohe Inflationsraten. Mehrere Länder im Euroraum darunter Deutschland, die Niederlande, Belgien und Österreich, steuern auf eine schrumpfende Wirtschaftsleistung im vierten Quartal 2021 zu. Der Inflationsdruck bleibt hoch. Die EWU-Inflationsrate lag im November bei 4,9 Prozent. Insbesondere die Energiepreiskomponente hatte mit einem Plus von 27,4 Prozent daran einen maßgeblichen Anteil.

Prognoserevision: Bruttoinlandsprodukt 2021 bzw. 2022: 5,2 Prozent bzw. 3,7 Prozent (bisher: 5,1 Prozent bzw. 4,2 Prozent); Inflation 2021 bzw. 2022: 2,6 Prozent bzw. 2,7 Prozent (bisher: 2,5 Prozent bzw. 2,3 Prozent).

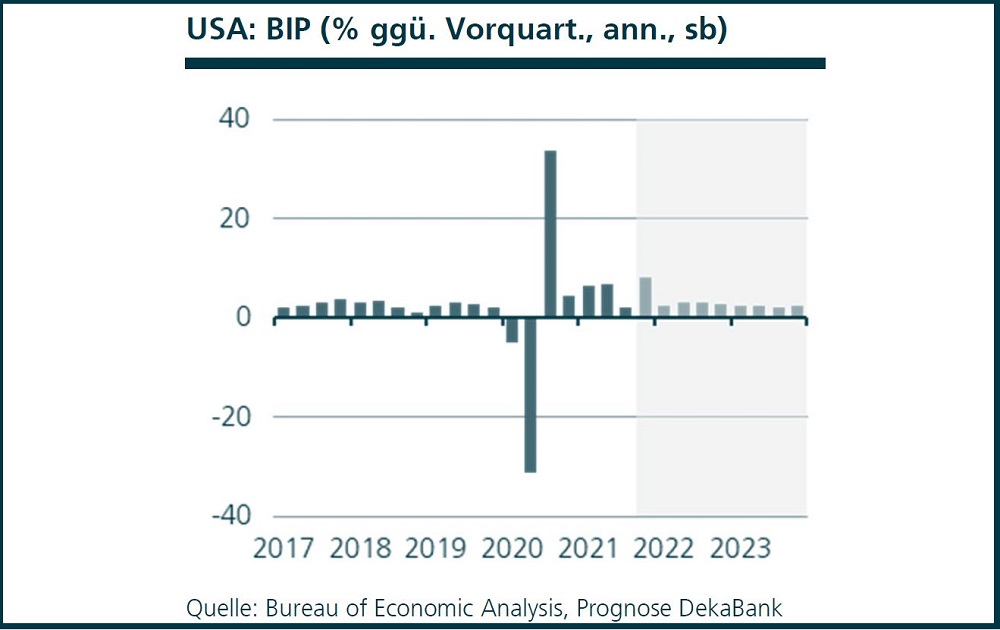

USA

Die US-Wirtschaft ist außerordentlich kräftig in das Schlussquartal gestartet. Nach inoffiziellen Berechnungen nahm die Wirtschaftsleistung im Oktober um 1,5 Prozent gegenüber dem Vormonat zu. Der private Konsum, der Außenhandel und die Lagerinvestitionen sorgten für diesen starken Zuwachs. In allen drei Bereichen ist von Vorzieheffekten auszugehen, sodass das Wachstum im ersten Quartal 2022 entsprechend geringer ausfallen dürfte. Dennoch kann nach Monaten der Enttäuschungen eine Aufhellung des Wachstumsumfelds konstatiert werden. Hieran dürfte auch „Omikron“ nicht viel ändern. Bereits auf die Delta-Variante wurde in den USA nicht mit einer Verschärfung der Restriktionen reagiert. Unsere Inflationsprognose für 2022 haben wir erneut nach oben genommen.

Prognoserevision: Bruttoinlandsprodukt 2021 bzw. 2022: 5,7 Prozent bzw. 3,9 Prozent (bisher: 5,5 Prozent bzw. 3,7 Prozent); Inflation 2022: 3,5 Prozent (bisher: 3,1 Prozent).

Märkte ausgewählter Industrieländer

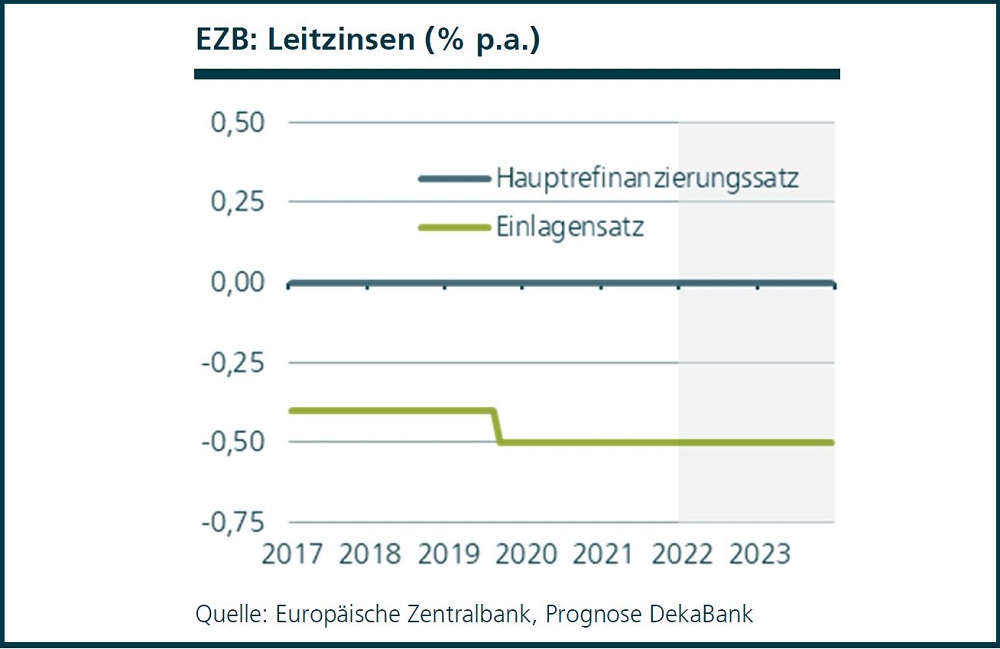

Europäische Zentralbank / Geldmarkt

Trotz wieder hoher Infektionszahlen und der Ausbreitung der Omikron-Variante dürfte die EZB bei ihrer Ratssitzung am 16. Dezember die Absicht bekräftigen, die Nettoanleihekäufe des PEPP Ende März einzustellen. Demgegenüber besteht weniger Einigkeit unter den Notenbankern, welches Ausmaß an Stimulus auf längere Sicht erforderlich ist. Eine Mehrheit hält es nach wie vor für angemessen, an den niedrigen Leitzinsen und den Wertpapierkäufen des APP festzuhalten, solange Aussicht auf mittelfristig wieder deutlich niedrigere Inflationsraten besteht. Um ihre Glaubwürdigkeit zu schützen und interne Konflikte zu begrenzen, dürfte die EZB aber zugleich ihre Bereitschaft betonen, die Geldpolitik schneller zu straffen, falls sich ein dauerhaft höherer Preisauftrieb abzeichnet. Daher dürften die Geldmarkt-Futures weiterhin leicht nach oben gerichtete Sätze anzeigen. Allerdings gehen wir davon aus, dass die EZB die Leitzinsen noch für längere Zeit unverändert lassen wird, sodass die EONIA- und EURIBOR-Sätze dem von den Futures vorgezeichneten Pfad vorerst nicht folgen.

Prognoserevision: –

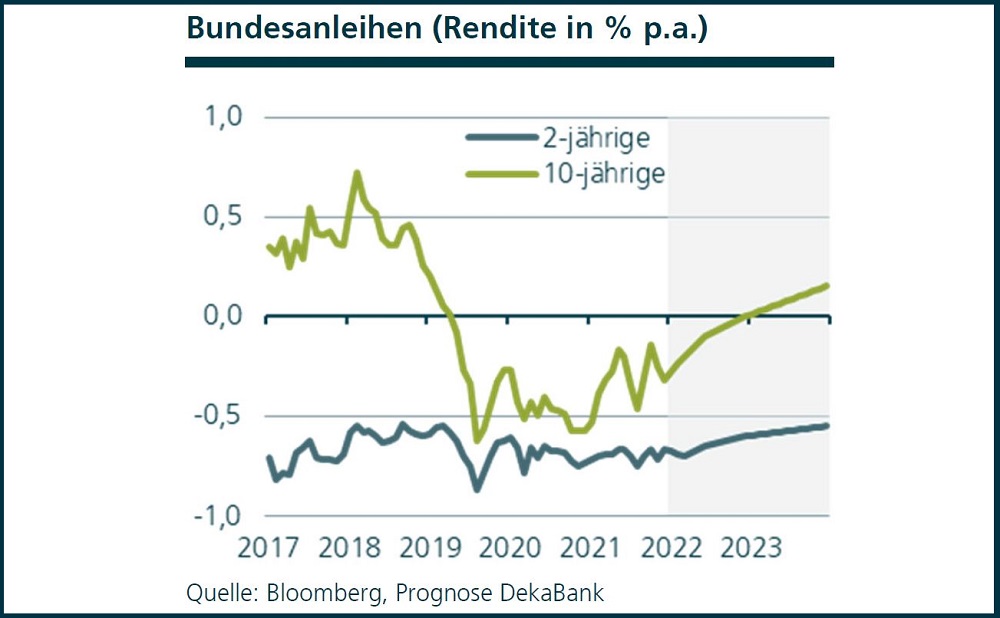

Rentenmarkt Euroland

Nachdem die Anleger ihre Inflations- und Leitzinserwartungen simultan nach oben korrigiert hatten, sorgte das Auftreten der neuen Coronavirus-Variante zunächst für eine Bewegung in die Gegenrichtung. Sofern sich bewahrheitet, dass Omikron keine schwereren wirtschaftlichen Schäden anrichtet als die aktuelle Corona-Welle, sollte sich das Augenmerk aber schon bald wieder auf eine Rückführung der expansiven Geldpolitik richten. Dabei dürften die Marktteilnehmer jedoch stärker als bisher beachten, dass die EZB zunächst ihre Wertpapierkäufe reduzieren und erst zu einem späteren Zeitpunkt die Leitzinsen anheben wird. Bei im nächsten Jahr wieder rückläufigen Inflationsraten sollte dies zur Folge haben, dass die Renditen in den kurzen Laufzeitbereichen nur langsam ansteigen, während die Steilheit der Bundkurve vom langen Ende her zunimmt.

Prognoserevision: –

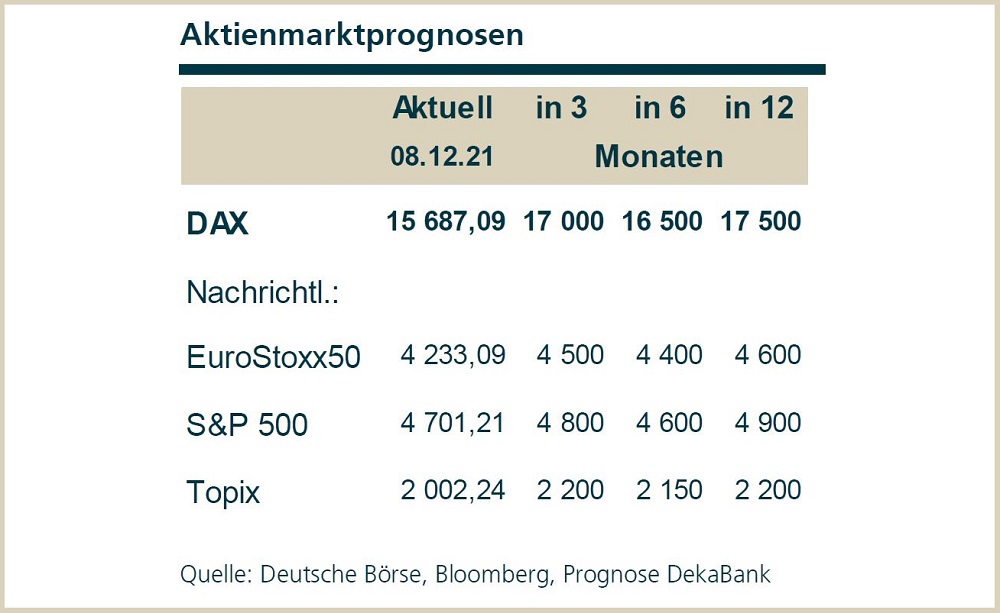

Aktienmarkt Deutschland

Mit der Verbreitung der Corona-Mutation Omikron hat die Sorge vor einer erneuten, wirtschaftsschädigenden Pandemiewelle die Aktienkurse Ende November deutlich fallen lassen. Die zuletzt verschärften Einschränkungsmaßnahmen werden zwar zu einer Delle in der wirtschaftlichen Erholung führen. Die Perspektive auf eine dynamische Erholung in den Unternehmensgewinnen im kommenden Jahr ist dadurch aber nicht gefährdet. Denn die Unternehmen sitzen auf unverändert hohen Auftragsbeständen, die erst im Laufe des kommenden Jahres abgearbeitet werden. Somit hat die Kurskorrektur zu einer gesunden Bereinigung der Stimmung geführt, und die Bewertungen sind gesunken, ohne dass sich der Ausblick für die fundamentalen Rahmenbedingungen verschlechtert hätte. Die Kurse dürften über den Jahreswechsel zwar erhöhten Schwankungen unterliegen, sich aber in der Tendenz erholen und im ersten Quartal neue Höchstmarken in Angriff nehmen.

Prognoserevision: –

Dr. Ulrich Kater studierte

Volkswirtschaftslehre an den Universitäten Göttingen und Köln. Promotion

1995 am Finanzwissenschaftlichen Lehrstuhl der Universität zu Köln,

daneben Lehr- und Forschungstätigkeit an der Universität Köln, der

Fachhochschule Köln und der European Business School. Von 1995 bis 1999

war Kater im Stab der »fünf Wirtschaftsweisen« für die Themen

Geldpolitik und Kapitalmarkt verantwortlich. Seit 1999 Mitarbeit am

Aufbau der Volkswirtschaftlichen Abteilung der

DekaBank,

seit 2004 Chefvolkswirt der DekaBank, Vorsitzender der Kommission

Wirtschaft und Finanzen im Verband Öffentlicher Banken seit 2006.

Weitere Lehraufträge an der Universität Witten-Herdecke und der Zeppelin

University Friedrichshafen. Er ist Autor zahlreicher Veröffentlichungen

zu den Themen Geldpolitik, Währungspolitik, internationale

Kapitalmärkte, Finanzpolitik, Alterssicherungssysteme und

internationaler Dienstleistungshandel, etwa: »100

Konjunkturindikatoren«, Cometis-Verlag, 2008, »Handbuch Europäische

Zentralbank«, Uhlenbruch-Verlag 2005.

Diese Darstellungen inklusive Einschätzungen

wurden von der DekaBank nur zum Zwecke der Information des jeweiligen

Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine

Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine

Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht

als Grundlage für irgendeine vertragliche oder anderweitige

Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-)

Beratung. Auch die Übersendung dieser Darstellungen stellt keine

derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig

recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen

wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder

beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber

von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine

Haftung für die Vollständigkeit, Aktualität und Richtigkeit der

gemachten Angaben und Einschätzungen, einschließlich der rechtlichen

Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben

die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung

wieder, die sich jederzeit ohne vorherige Ankündigung ändern können.

Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene

Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder

Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder

sich unabhängig fachlich beraten zu lassen und seine eigenen

Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken

unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen,

steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise

genannt sein, sind diese freibleibend und dienen nicht als Indikation

handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere

Wertentwicklung sowie die prognostizierten Entwicklungen sind keine

verlässlichen Indikatoren für die künftige Wertentwicklung. Diese

Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als

Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt

oder an andere Personen weitergegeben werden.