Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Nach dem Brexit-Referendum im Jahr 2016 fielen die meisten Prognosen für die britische Wirtschaft recht pessimistisch aus; demnach müsste die britische Wirtschaft aktuell infolge des EU-Austritts und der Belastungen durch die Corona-Pandemie besonders schlecht dastehen.

Der BIP-Einbruch vor anderthalb Jahren schien die Pessimisten zunächst zu bestätigen. Doch inzwischen zeigt sich die britische Wirtschaft wieder in relativ guter Verfassung – gerade im Vergleich zur deutschen. Deshalb denkt die Bank of England bereits über erste Zinsanhebungen nach, zumal Schätzungen zum Potenzialwachstum die These stützen, die negativen Konsequenzen aus dem Brexit könnten überschaubar bleiben.

Brexit – much ado about nothing?

Als Großbritannien im Sommer 2016 den Austritt aus der EU beschloss, war man sich überwiegend einig, dies sei keine gute Idee ist: Die Briten würden kurz- und langfristig wirtschaftliche Einbußen erleiden und deutliche Wohlstandsverluste hinnehmen müssen. Die Frage war nicht ob, sondern wieviel das BIP belastet würde. Kurzfristig wären es vor allem Vertrauensverluste, die Investitionen belasten und Konsumenten verunsichern würden. Auch wurde von einem allgemeinen Exodus der Londoner Finanzdienstleister nach Frankfurt, Paris oder Dublin ausgegangen. Zudem sollte sich der Brexit langfristig als kostspieliges Unterfangen für den britische Wohlstand darstellen, da Großbritannien den uneingeschränkten Zugang zu einem der weltweit größten Märkte – der EU – verlieren würde. Dies gelte ebenso für finale Güter, die Großbritannien exportiere wie für Arbeitskräfte aus der EU, die in Großbritannien arbeiten. Beides würde das Potenzialwachstum auch aufgrund höherer Transaktionskosten belasten.

Die erste Überraschung war, dass die britische Wirtschaft in Folge des Referendums und der daraus folgenden Unsicherheit nicht einbrach. Entgegen der Erwartungen hat sich die Unternehmens- sowie Konsumentenstimmung auch in den Folgejahren nicht spürbar eingetrübt; selbst Investitionen haben sich als eher robust erwiesen, die Investitionsquote ist relativ stabil geblieben. Und das, obwohl auch nach dem Referendum die Austrittsverhandlungen für viel Unsicherheit und vielerorts sogar für Verstimmung zwischen UK und der EU sorgten. Wie hat sich nun die Wirtschaft seither und vor allem in der Corona-Pandemie geschlagen?

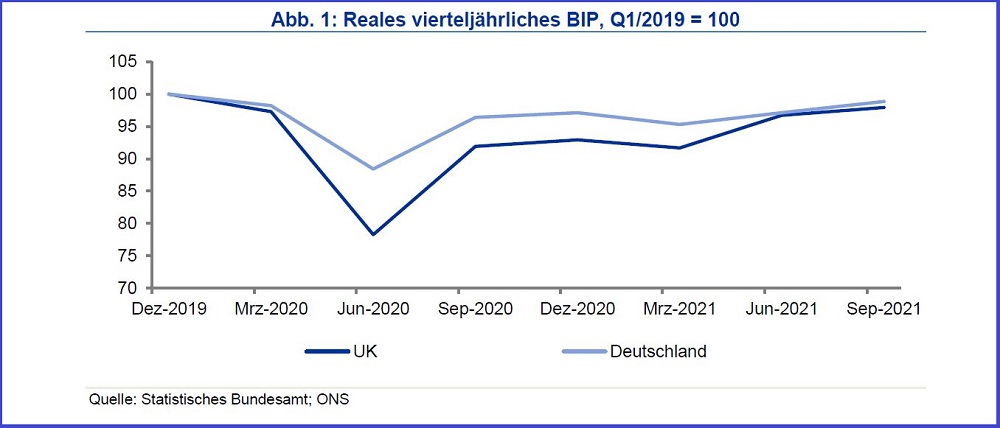

BIP-Wachstum in und nach Corona – Großbritannien holt auf

Am 31. Januar 2020 verließ Großbritannien die EU, wenige Wochen bevor die Corona-Pandemie über Europa und die Welt hereinbrach. Dies hätte ein doppelter Schlag für die Briten sein können. Die britische Wirtschaft wird seitdem allerdings vor allem durch die Corona-Pandemie geprägt. Kein anderes Land in Europa musste zu Anfang der Pandemie einen so starken Wirtschaftseinbruch verkraften wie Großbritannien. Allerdings kam die Wirtschaft im dritten Quartal 2020 ebenso schnell wieder auf die Beine.

Großbritannien und Deutschland stehen kurz davor, wieder das BIP-Niveau vor der Krise zu erreichen. Im dritten Quartal 2021 ist die britische Volkswirtschaft nur noch 1 Prozent und die deutsche noch 2 Prozent davon entfernt. Und das, obwohl der Verlust von ausländischen Arbeitskräften – eines der Hauptmotive für den Austritt aus der EU – in Großbritannien zu Versorgungsengpässen führte.

Die IKB erwartet für Großbritannien ein BIP-Wachstum von 7,5 Prozent im Jahr 2021 und 5,2 Prozent im Jahr 2022. Die relative Stabilität des britischen BIP-Wachstumsverlauf spiegelt sich auch im Verhalten der Bank of England (BoE). Diese überlegt, in den kommenden Monaten eine erste Zinsanhebung anzukündigen. Dies ist in Großbritannien von besonderer Bedeutung, da dort die meisten Immobilienkredite variabel verzinst sind. Eine Zinserhöhung durch die Notenbank hat demnach einen sofortigen Effekt auf das verfügbare Einkommen. Mit einem Zinsschritt würde die BoE also klar signalisieren, dass die britische Wirtschaft durchaus in der Lage ist, diesen zu verkraften. Die EZB scheint hingegen noch weit von jeglichen Gedanken an eine Zinsanhebung entfernt zu sein.

Inflation und langfristige Renditen – britische Kapitalmärkte von Entwicklung überzeugt

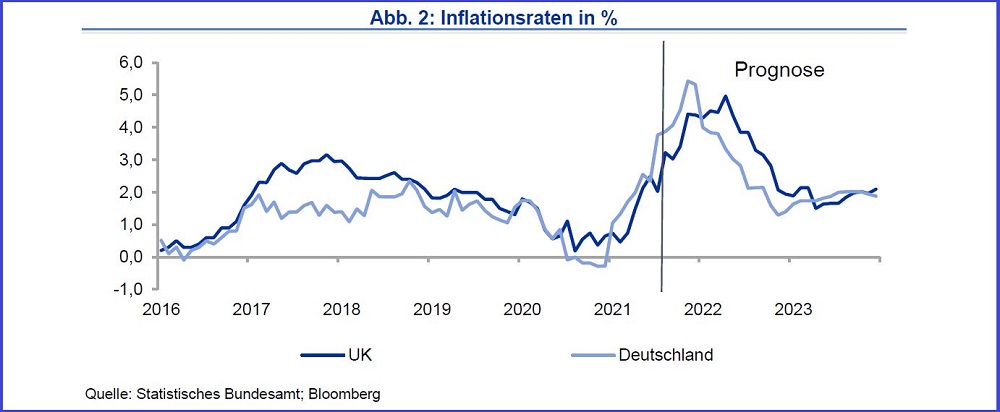

Die Inflationsrate in Großbritannien sollte bis Jahresende auf über 4 Prozent ansteigen. Die Gründe sind bekannt: Kostendruck infolge von Lieferengpässen und steigende Rohstoffpreise haben zu einem als temporär eingeschätzten Preisanstieg geführt. Wie in Deutschland spielen auch Basiseffekte infolge von Mehrwertsteuersenkungen im Jahr 2020 eine Rolle. Für 2021 erwartet die IKB eine Inflationsrate von 2,4 Prozent für Großbritannien und von 3,2 Prozent für Deutschland. Die britische Inflationsrate sollte aber weiter ansteigen und im April 2022 mit rund 5 Prozent ihren Gipfel erreichen. Der Höhepunkt kommt also später als in Deutschland, wo er in den verbleibenden Monaten von 2021 erwartet wird; und auch hier ist eine Inflationsrate von 5 Prozent oder mehr wahrscheinlich.

Lieferengpässe infolge des Brexit und der Corona-Pandemie haben also zu keinem spürbar unterschiedlichen Inflationsverlauf in Großbritannien geführt. Auch für 2022 ist der Verlauf analog – in Großbritannien wie Deutschland und anderen Industrieländern wird für das kommende Jahr von höheren Teuerungsraten ausgegangen. Die Sorge, die Corona-Auswirkungen führe in Kombination mit dem Brexit zu deutlich stärkeren Verwerfungen auf der Angebotsseite und damit gravierenderen Lieferengpässe, spiegelt sich aktuell weder im tatsächlichen noch im erwarteten Inflationsverlauf wider. Wie im Rest der Welt wurden allerdings auch in Großbritannien die Inflationsprognosen für das kommenden Jahr nach oben angepasst.

Die Inflationsrate hat aktuell die Bandbreite des Inflationsziels der britischen Notenbank von 1 bis 3 % deutlich überschritten. Doch die BoE hat eine uneingeschränkte Glaubwürdigkeit. Dies mag an einem über Jahre gelebten Inflationsziel liegen. Es mag auch daran liegen, dass der potenzielle Handlungsspielraum der BoE nur durch die Schuldentragfähigkeit eines Staats – nämlich Großbritanniens beeinflusst wird; anders als im Euro-Raum, wo eine Vielzahl von hochverschuldeten Staaten und insbesondere das schwächste Mitglied einen bestimmenden Einfluss auf den Freiheitsgrad der Notenbank ausüben kann. Obwohl auch die BoE ein Ankaufprogramm für Unternehmensanleihen sowie Staatsanleihen aufgelegt hat, ist das britische Renditenniveau fundamental deutlich nachvollziehbarer als Bundrenditen. Zwar notierten die britischen Renditen am Höhepunkt der Pandemie Mitte 2020 bei fast 0 Prozent. Seit Anfang 2021 steigen sie jedoch und haben inzwischen rund 1 Prozent erreicht. Der Kapitalmarkt stellt der Wirtschaft Großbritanniens somit ein deutlich besseres Zeugnis aus als der Euro-Zone. Für Befürworter der Theorie von Zombie-Firmen spricht dies auch eher für langfristiges Wachstum der britischen Wirtschaft.

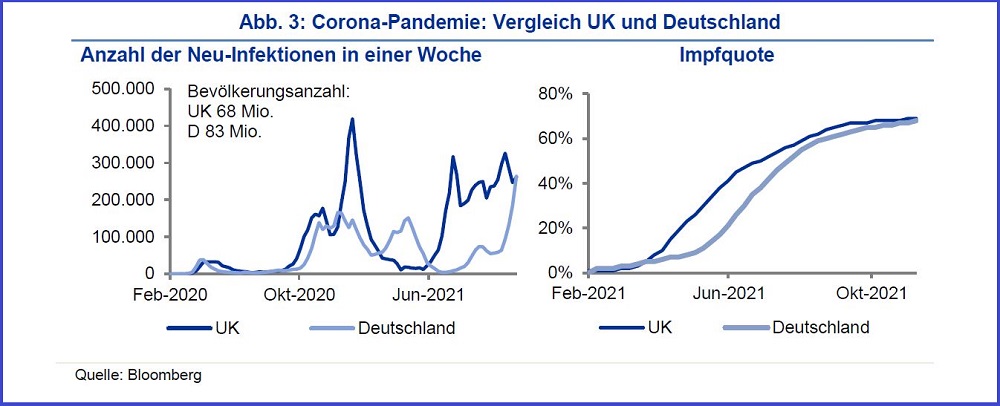

Entwicklung der Corona-Pandemie: Trotz anfänglicher Schrecken inzwischen ein ähnlicher Verlauf

Die Briten wurden zunächst von der Corona-Pandemie hart getroffen, besonders im Frühjahr 2020. Mitte Juli 2021 konnten jedoch fast alle Zwangsmaßnahmen und Einschränkungen aufgehoben werden. Allerdings steigen die Infektionszahlen wieder an, und die Impfbereitschaft der Briten hat deutlich nachgelassen, so dass in Großbritannien wieder über die Wiedereinführung der Maskenpflicht und Zutrittskontrollen sowie Impfpässe nachgedacht wird. Dennoch scheint UK im Vergleich zu Deutschland in der Pandemieentwicklung einen Schritt weiter sein. Nicht bezogen auf die offiziellen Impfquoten, die in beiden Ländern auf ähnlich „niedrigem“ Niveau stagnieren (UK 69 Prozent, D 68 Prozent), sondern bezogen auf die deutlich höhere Infektionsrate (UK 14,0 Prozent, D 6,0 Prozent), die allerdings auch mit einer erheblich größeren Zahl an Todesfällen (UK 143 Tsd., D 98 Tsd.) verbunden ist, obwohl in Großbritannien 15 Mio. weniger Menschen leben als in Deutschland.

Doch diese Zahlen sind eher ein Zeichen eines unterkapitalisierten und in der Krise überlasteten Gesundheitssystems bzw. einer falschen Krisenpolitik. Laut dem britischen Medizinverband BMA fehlen rund 50.000 Ärzte. Auch ist die Anzahl der Ärzte pro 1000 Einwohner mit 2,8 deutlich niedriger als in der EU, wo sie bei 3,7 liegt. In Deutschland liegt diese Quote bei über 4. Hier hat der Brexit die Situation nicht verschlimmert, denn die Anzahl der Ärzte hat sich in Großbritannien zwischen 2016 und 2020 nicht reduziert. Der Mangel an Ärzten hat sicherlich viele Ursachen. Am Ende sind Anreizstrukturen notwendig. Doch gerade diese könnten durch den Brexit verbessert werden, da dieser den Ärztemangel in die öffentliche Wahrnehmung gebracht hat. Auch ist das britische Gesundheitssystem offen, was eine schnelle und spürbare Aufstockung von Ärzten erlaubt. Bereits aktuell haben 37 Prozent der Ärzte ihre Qualifikation im Ausland erworben – und davon über die Hälfte in Asien (

Why is there a shortage of doctors in the UK? (rcseng.ac.uk) ).

Schätzungen des Potenzialwachstums immer noch deutlich höher als für Deutschland

Die britische Notenbank erwartet in ihrem jüngsten Bericht über die Geldpolitik ein mittelfristiges Potenzialwachstum von 1,5 Prozent (

Bank of England Monetary Policy Report November 2021). Da sich die Pandemie negativ auf die Arbeitsproduktivität und Investitionen auswirkt, werden die Folgen für das Potenzialwachstum als leicht negativ eingeschätzt. Der Brexit hingegen wird in dem 56-Seiten-Dokument nur zweimal erwähnt – und das eher als Nebenschauplatz. Vor der Pandemie lagen die Schätzungen für das Potenzialwachstum bei 1,75 Prozent, vor der Finanzkrise noch bei 2,75 Prozent. Der Grund für den Rückgang seit der Finanzkrise wird vor allem in einer langsamer steigenden Produktivität gesehen. Aktuell wird für die kommenden Jahre von einem Produktivitätswachstum von 1 Prozent ausgegangen.

Wie in Großbritannien sinkt auch in Deutschland das Potenzialwachstum schon länger und liegt bereits seit der Jahrtausendwende um oder unter 1,5 Prozent. Laut dem jüngsten Gutachten des Sachverständigenrat ist es von 1,5 Prozent im Jahr 2016 auf 1 Prozent im Jahr 2020 gesunken (

Transformation gestalten: Bildung, Digitalisierung und Nachhaltigkeit (sachverstaendigenrat-wirtschaft.de)). Auch in den kommenden Jahren wird ein weiterer Rückgang auf bis zu 0,8 Prozent erwartet – damit läge es fast um die Hälfte niedriger als das aktuell geschätzte Niveau für Großbritannien.

Einschätzung: Das Potenzial der britischen Wirtschaft Wohlstand zu schaffen hat sich insbesondere seit der Finanzkrise und durch die Corona-Pandemie weiter reduziert. Hingegen findet der Brexit in den jüngsten Schätzungen der BoE keine wesentliche Beachtung. Ein rückläufiges Potenzialwachstum ist auch in Deutschland zu erkennen. Entscheidend für beide Länder scheint ein Anstieg der Produktivität zu sein – eine bekannte Herausforderung für Länder mit alternder Bevölkerung.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese

Unterlage und die darin enthaltenen Informationen begründen weder einen

Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche

Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und

Aufenthaltsort in Deutschland be-stimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kennt-nisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entschei-dungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbun-denen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Au-ßerhalb

Deutschlands ist eine Verbreitung untersagt und kann gesetzlich

eingeschränkt oder verboten sein.Die Inhalte dieser Unterlage

stellen weder eine (i) Anlageberatung (ii) noch eine

individuelle Anlageempfehlung oder (iii) eine Einladung zur

Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren

oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der

Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen

Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche

Behandlung einer Transaktion von den persönlichen Verhältnissen des

jeweiligen Kunden ab-hängt und künftigen Änderungen unterworfen sein

kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile

zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen

sich ausschließlich auf den Zeitpunkt der Erstellung der Unter-lage.

Eine Änderungder Meinung des Verfassers ist daher jederzeit möglich,

ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage

zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die

Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben

Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können;

für Schäden, die durch die Verwendung der Unterlage oder von Teilen

davon entstehen, wird nicht gehaftet.

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Bei der

Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d.

Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung

i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014.Die vorliegende

Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten

der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der

Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner

oder Kunden) für gewerb-liche Zwecke, auchauszugsweise, ist nur mit

vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG

zulässig. Ansprechpartner in der IKB Deutsche Industriebank AG40474

DüsseldorfWilhelm-Bötzkes-Straße 1Telefon +49 211 8221-0Dr. Klaus

BauknechtVolkswirtschaftTelefon +49 211 8221-411825. Oktober

2021Herausgeber: IKB Deutsche Industriebank AG Rechtsform:

Aktiengesellschaft Sitz: Düsseldorf Handelsregister: Amtsgericht

Düsseldorf, HR B 1130 Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard

EickVorsitzender des Vorstands: Dr. Michael H. WiedmannVorstand: Claus

Momburg, Dr. Ralph Müller, Dr. Patrick Trutweing.