Joe Foster / Bild: VanEck

Fed: Schütteln, rasseln und rollen

Die Goldrally im zweiten Quartal fand am 16. Juni nach der Mitteilung des Offenmarktausschusses (Federal Open Market Committee, FOMC) zu seiner Juni-Sitzung ein abruptes Ende. Die Prognosen der U.S. Federal Reserve Bank (Fed) zeigten zwei Zinserhöhungen im Jahr 2023, verglichen mit früheren Prognosen für eine erste Zinserhöhung im Jahr 2024. Darüber hinaus machte das FOMC deutlich, dass die Diskussionen über eine Reduzierung der Käufe von Staatsanleihen und hypothekenbesicherten Wertpapieren begonnen haben. Diese subtilen Veränderungen überraschten die Märkte und führten zu starken Bewegungen in den meisten Anlageklassen.

Die Fed hob bei ihrer Sitzung des Offenmarktausschusses im Juni 2021 auch ihre BIP-Wachstumserwartungen für 2021 von 6,5 Prozent auf 7,0 Prozent an und erhöhte ihre Kerninflationsprognosen für 2021 (von 2,2 Prozent auf 3 Prozent). Allerdings sieht sie den jüngsten Inflationsdruck weiterhin als vorübergehend an. Dieser Ausblick ließ den US-Dollar über seinen gleitenden 200-Tage-Durchschnitt steigen, und der U.S. Dollar Index (DXY) legte in den drei Tagen nach der Ankündigung der Fed-Politik um fast 2 Prozent zu.

Gold erlag der Dollar-Stärke, fiel im gleichen Zeitraum um 5,1 Prozent und wurde unterhalb mehrerer technischer Unterstützungsniveaus gehandelt. Auch Aktien und Rohstoffe erlebten in der Woche der Ankündigung eine Verkaufswelle. Die Reaktion am Markt für US-Staatsanleihen war uneinheitlich. Die Renditen von Staatsanleihen mit 10- und 30-jähriger Laufzeit stiegen zunächst an, fielen jedoch kurz darauf wieder und beendeten die Woche unter dem Niveau vor der FOMC-Ankündigung.

Der Fed scheint es gelungen zu sein, eine leichte Änderung ihrer Geldpolitik zu kommunizieren und damit ihre Prognose eines starken Wirtschaftswachstums und einer unter Kontrolle befindlichen Inflation zu bekräftigten. Nur eine Woche nach der FOMC-Ankündigung erholten sich die Aktienmärkte, und zum Monatsende erreichte der

S&P 500 Allzeithochs. Der Dollar baute seine Zugewinne am letzten Tag des Juni weiter aus. Der

Goldpreis verringerte einige seiner früheren Verluste, blieb aber in der Spanne von 1750 US-Dollar bis 1800 US-Dollar pro Unze. Am 30. Juni beendete er den Monat bei 1770,11 USD – ein Minus von 7,02 Prozent für den Monat und ein Verlust von 6,76 Prozent seit Jahresbeginn.

Noch gibt es Hoffnung für die Minengesellschaften

Goldaktien sind auf Jahressicht ebenfalls rückläufig und spiegeln damit die Entwicklung von Gold wider. Der Juni war ein schrecklicher Monat für die Goldaktien, da er alle Gewinne aus den ersten fünf Monaten des Jahres 2021 zunichtemachte. Die Goldaktien mit größerer Marktkapitalisierung, gemessen am NYSE Arca Gold Miners Index (GDMNTR), haben sich im bisherigen Jahresverlauf jedoch immer noch besser entwickelt als Gold, wobei der GDMNTR in der ersten Jahreshälfte um 5,62 Prozent gefallen ist. Dies ist untypisch in einer Zeit sinkender Goldpreise und kann auf mehrere Faktoren zurückzuführen sein.

Ein Faktor könnte sein, dass diese Aktien mit größerer Marktkapitalisierung im letzten Jahr etwas hinter Gold zurückgeblieben sind – trotz eines phänomenalen Jahres für Gold. Die hervorragende Goldpreisentwicklung hätte sich in einer deutlichen Outperformance der Aktien niederschlagen

müssen. Die Märkte könnten also eine Aufholjagd starten. Die Fundamentaldaten des Sektors könnten ebenfalls ein wichtiger treibender Faktor sein. Insgesamt sind die Goldminenunternehmen operativ und finanziell in einer großartigen Verfassung – vielleicht der besten jemals. Bei den aktuellen Goldpreisen sind selbst nach dem jüngsten Rückschlag die Gewinnmargen sehr beträchtlich und die Unternehmen generieren einen erheblichen freien Cashflow. Überschüssige liquide Mittel werden verantwortungsvoll eingesetzt, um Projekte mit geringerem Risiko und höherer Rendite zu finanzieren und die Rendite für die Anteilseigner in Form von Dividenden und Aktienrückkäufen zu erhöhen. Der heutige Goldminensektor könnte immer mehr Investoren anziehen. Denn die Minenbetreiber zeigen, dass sie profitable Unternehmen sind, die über den Metallpreiszyklus hinweg investierbar bleiben.

Die kleineren Goldminenunternehmen, die im letzten Jahr sowohl Gold als auch Goldunternehmen mit größerer Marktkapitalisierung übertrafen, haben sich im bisherigen Jahresverlauf unterdurchschnittlich entwickelt. Der MVIS Global Junior Gold Miners Index (MVGDXJTR) beendete die erste Hälfte des Jahres 2021 mit einem Minus von 13,89 Prozent.

Ausblick scheint alles andere als klar

Unserer Ansicht nach scheinen die Märkte das Szenario der Fed angenommen zu haben, das Wachstum ohne unerwünschte Inflationsraten auf längere Sicht vorsieht. Für Gold als sicheren Hafen oder Inflationsabsicherung wäre dies zwar negativ, doch unserer Meinung nach gibt es viele Gründe, bei dieser Ansicht vorsichtig zu sein.

Die Fed erklärte, dass sie über eine Reduzierung ihrer Wertpapierkäufe nachdenkt und möglicherweise in zwei Jahren mit einer langsamen Zinserhöhung beginnen wird. Details zur Struktur oder zum Zeitpunkt der Straffung wurden nicht bekannt gegeben. Darüber hinaus würde ein Abbau der Wertpapierkäufe schrittweise erfolgen. Es würde also weiterhin Liquidität in das System gepumpt, bis das Programm vollständig ausläuft. Vorerst werden die Käufe mit dem außergewöhnlichen Volumen von 120 Milliarden US-Dollar pro Monat fortgesetzt und die Zinsen bleiben nahe Null. Dies dürfte die Bedenken verstärken, dass dieses beispiellose Ausmaß an geldpolitischen (zusammen mit fiskalischen) Stimuli einen Inflationszyklus in Gang setzen könnte. Wenn es die Befürchtung einer höheren Inflation war, die die Fed-Mitglieder dazu veranlasst hat, Zinserhöhungen im Jahr 2023 zu prognostizieren, dann sind Schritte von 25 Basispunkten in zwei Jahren wahrscheinlich zu wenig und zu spät.

Mit anderen Worten: Unseres Erachtens könnten die Prognosen und Leitlinien der Fed umfangreicher sein. Wir befinden uns in einer einzigartigen Phase der wirtschaftlichen Wiedereröffnung/ Normalisierung. Deshalb lässt sich in der Tat sehr schwer prognostizieren, wie sich alle wichtigen Variablen entwickeln werden, sowohl in naher Zukunft als auch nach dem Abklingen der vorübergehenden Pandemieeffekte. Es könnte sein, dass sich die Botschaft der Fed schnell und deutlich ändert. Vorerst hat sich der Markt dafür entschieden, diese Ungewissheiten und Risiken zu ignorieren.

Eines ist sicher: Die Dollar-Stärke wirkt belastend

Trotz der Preisschwäche im Juni bewegt sich Gold weiterhin innerhalb eines längerfristigen Bullenmarkttrends. Der Tiefpunkt dieses Trends liegt historisch gesehen bei etwa 1740 USD pro Unze. Kurzfristig könnte sich Gold einige Zeit lang auf den aktuellen Niveaus konsolidieren – ein Muster, das wir seit dem Höchststand von 2075 USD pro Unze im August 2020 gesehen haben. Die Anleger werden sich auf den geldpolitischen Ausblick der Fed konzentrieren, wobei Gold jegliche Änderungen in der Wahrnehmung der Märkte einpreist. Die Entwicklung der Zinsen und des US-Dollars dürfte die Richtung von Gold weiterhin beeinflussen. In letzter Zeit scheint der US-Dollar ein dominanterer Faktor zu sein, der sich für Gold als besonders belastend erweist. Sollte die Dollarstärke nachlassen und das aktuelle Inflationsniveau anhalten, könnte Gold bis zum Jahresende in Richtung 2000 US-Dollar tendieren.

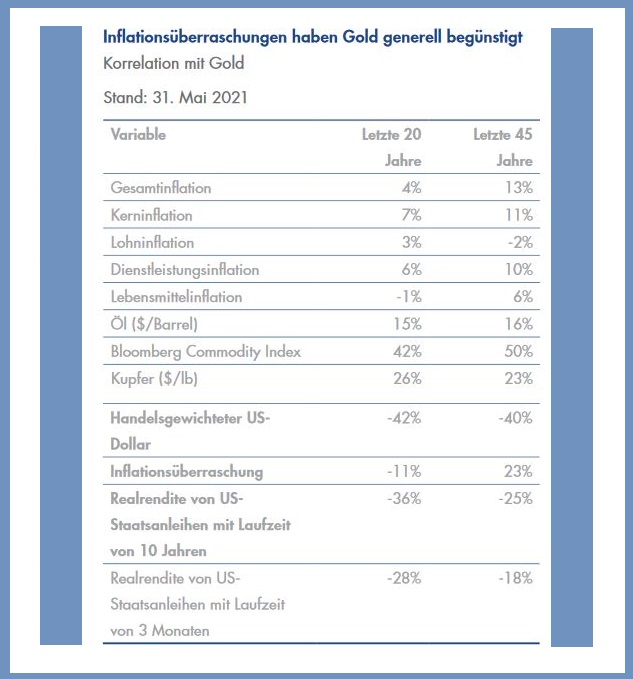

Inflation wird vielleicht noch unterschätzt

Gold zeigt historisch gesehen eine stärkere Korrelation mit der Inflation, wenn die Inflation auf über 3 Prozent steigt. Darüber hinaus hatten Inflationsüberraschungen in den letzten 45 Jahren eine sehr hohe positive Korrelation mit Gold, wie die folgende Grafik zeigt.

Quelle: Scotiabank, Bloomberg. Stand der Daten: 31. Mai 2021. Unter Verwendung monatlicher Renditen, mit Ausnahme des handelsgewichteten US-Dollars, der Realrendite von US-Staatsanleihen mit einer Laufzeit von 3 Monaten und der Realrendite von US-Staatsanleihen mit einer Laufzeit von 10 Jahren, wo die Renditen im Quartalsvergleich berechnet wurden. Inflationsüberraschung: Differenz zwischen tatsächlicher und prognostizierter Inflation, vierteljährlich. Gesamtinflation = Consumer Price Index for All Urban Consumers; Kerninflation = Consumer Price Index for All Urban Consumers (ohne Lebensmittel und Energie); US-Lohninflation = durchschnittlicher US-Stundenlohn: Gesamte private Wirtschaft, Produktion und nichtleitende Mitarbeitende; Dienstleistungsinflation = Consumer Price Index for All Urban Consumers: Dienstleistungen (ohne Energie); Lebensmittelinflation = Consumer Price Index for All Urban Consumers: Lebensmittel und Getränke im US-Städtedurchschnitt; Ölinflation = WTI-Rohöl (generischer 1. Monatskontrakt); handelsgewichteter US-Dollar = U.S. Dollar Index (DXY); Inflationsüberraschung = Differenz zwischen tatsächlicher und prognostizierter Inflation; Realrendite von US-Staatsanleihen mit einer Laufzeit von 10 Jahren = inflationsbereinigte Rendite von US-Staatsanleihen mit einer Laufzeit von 10 Jahren (bereinigt um VPI); Realrendite von US-Staatsanleihen mit einer Laufzeit von 3 Monaten = inflationsbereinigte Rendite von US-Staatsanleihen mit einer Laufzeit von 3 Monaten (bereinigt um VPI).

Die Inflationserwartungen liegen weiterhin deutlich über dem Durchschnitt der letzten fast zwanzig Jahre. Der US-Preisindex für die persönlichen Konsumausgaben (PCE), das von der Fed bevorzugte Maß für die Inflation, stieg im Mai auf Jahresbasis auf 3,4 Prozent, nach 3,1 Prozent im April. Dieses Niveau wurde zuletzt Anfang der 90er-Jahre erreicht. Die Prognosen der Fed zeigen eine Kerninflation bei den persönlichen Konsumausgaben von 3,0 Prozent für 2021, die aber längerfristig auf 2 Prozent zurückgeht. Wir sind weiterhin der Meinung, dass die Inflation auf dem aktuellen Niveau hartnäckiger sein könnte, als von der Fed prognostiziert.

In vielen Sektoren beobachten wir Engpässe in der Lieferkette und einen Arbeitskräftemangel, was auf weiteren Inflationsdruck hindeuten könnte. Rohstoffe befinden sich auf Mehrjahreshochs. Das anziehende globale Wachstum, die Billionen Dollar an Fiskalausgaben in den USA und die steigende Nachfrage nach vielen Metallen im Zuge der globalen Energiewende sollten Rohstoffe längerfristig stützen und zu höheren Inflationserwartungen beitragen. Darüber hinaus tragen die anhaltenden geldpolitischen Stimuli zusammen mit den erwarteten fiskalischen Impulsen zu der Überzeugung bei, dass die Inflation noch lange anhalten wird.

Weiter auf Gold setzen

Eine hartnäckigere und höhere Inflation würde den Effekt eines Zinsanstiegs ausgleichen, sodass die Realzinsen niedrig oder negativ bleiben würden. Obwohl der Markt die Zinsen nach oben treiben könnte, gehen wir davon aus, dass die Fed in absehbarer Zeit nicht in der Lage sein wird, die Zinsen zu erhöhen. Die Gründe dafür sind zum einen die Furcht vor den negativen Auswirkungen auf die Märkte und zum anderen der untragbare Schuldendienst, der sich dadurch ergeben würde. Die Risiken niedrigerer Realzinsen, einer unerwartet schwachen wirtschaftlichen Erholung nach dem Konjunkturprogramm, einer höheren Inflation, eines schwächeren Dollars, extremer Verschuldung, des endgültigen Platzens von Vermögenspreisblasen und anderer unbeabsichtigter Folgen der massiven Liquiditätszufuhr in das Finanzsystem sind allesamt Faktoren, die längerfristig höhere Goldpreise unterstützen könnten. Es ist nicht schwer, sich ein Umfeld vorzustellen, in dem mehr als eines dieser Risiken ins Spiel kommen könnte. Dadurch würde sich die Attraktivität von Gold als sicherer Hafen, Inflationsabsicherung und Portfoliodiversifizierer deutlich erhöhen.

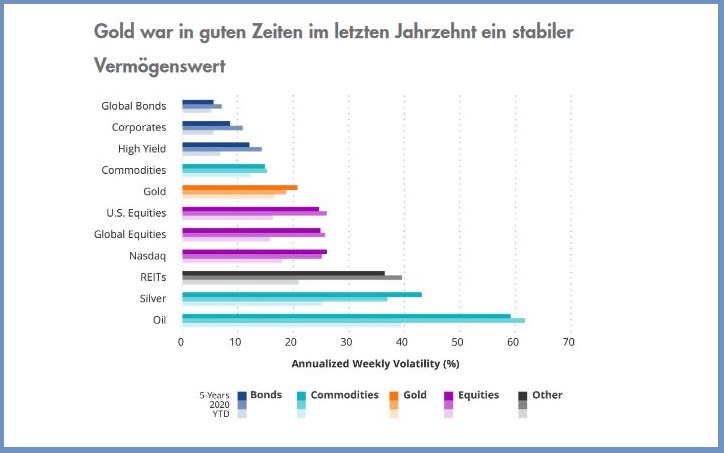

Die meisten Marktteilnehmer erkennen die Rolle von Gold als Versicherung in einem Portfolio. Weniger bekannt ist vielleicht sein Volatilitätsprofil (Grafik unten), das – und das ist wichtig – während der Marktschocks der Pandemie und in den letzten zehn Jahren relativ konstant geblieben ist. Dies stärkt die Rolle von Gold als Diversifikator und rechtfertigt eine angemessene Allokation in einem Portfolio weiter. Diese Eigenschaften, die Gold in der Vergangenheit aufgewiesen hat, positionieren den Goldpreis auf längere Sicht für einen möglichen Anstieg auf neue Höchststände.

Quelle: World Gold Council, VanEck. Daten zum 30. Juni 2021. Globale Anleihen = Bloomberg BarCap Global Aggregate Bond Index; Unternehmensanleihen = Bloomberg Barclays Global Aggregate – Corporates Index; Hochzinsanleihen = Bloomberg Barclays Global High Yield Index; Rohstoffe = Bloomberg Commodity Index – Total Return; Gold = Gold (NYMEX); US-Aktien = S&P 500 Index; Globale Aktien = MSCI World ex USA Index; Nasdaq = Nasdaq Composite; REITs = FTSE Nareit Composite Total Return Index; Silber = Dow Jones Commodity Silver Total Return Index; Öl = Bloomberg Crude Oil – Total Return Index.

Joe Foster ist Portfoliomanager bei dem Vermögensverwalter

VanEck.

Ausschließlich zu Informations- und/oder Werbezwecken.

Diese Informationen stammen von VanEck (Europe) GmbH, die von der nach

niederländischem Recht gegründeten und bei der niederländischen

Finanzmarktaufsicht (AFM) registrierten Verwaltungsgesellschaft VanEck

Asset Management B.V. zum Vertrieb der VanEck-Produkte in Europa

bestellt wurde. Die VanEck (Europe) GmbH mit eingetragenem Sitz unter

der Anschrift Kreuznacher Str. 30, 60486 Frankfurt, Deutschland, ist ein

von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

beaufsichtigter Finanzdienstleister. Die Angaben sind nur dazu bestimmt,

Anlegern allgemeine und vorläufige Informationen zu bieten, undsollten

nicht als Anlage-, Rechts- oder Steuerberatung ausgelegt werden. Die

VanEck (Europe) GmbH und ihre verbundenenund Tochterunternehmen

(gemeinsam „VanEck“) übernehmen keine Haftung in Bezug auf

Investitions-, Veräußerungs- oder

Retentionsentscheidungen, die der Investor aufgrund dieser Informationen

trifft. Die zum Ausdruck gebrachten Ansichten undMeinungen sind die des

Autors bzw. der Autoren, aber nicht notwendigerweise die von VanEck.

Die Meinungen sind zumZeitpunkt der Veröffentlichung aktuell und können

sich mit den Marktbedingungen ändern. Bestimmte enthaltene Aussagen

könnenHochrechnungen, Prognosen und andere zukunftsorientierte Aussagen

darstellen, die keine tatsächlichen Ergebnisse widerspiegeln.Es wird

angenommen, dass die von Dritten bereitgestellten Informationen

zuverlässig sind. Diese Informationen wurden weder vonunabhängigen

Stellen auf ihre Korrektheit oder Vollständigkeit hin geprüft noch

können sie garantiert werden. Alle genannten Indizes

sind Kennzahlen für übliche Marktsektoren und Wertentwicklungen. Es ist

nicht möglich, direkt in einen Index zu investieren.Alle Angaben zur

Wertentwicklung beziehen sich auf die Vergangenheit und sind keine

Garantie für zukünftige Ergebnisse. Anlagensind mit Risiken verbunden,

die auch einen möglichen Verlust des eingesetzten Kapitals einschließen

können. Sie müssen den Verkaufsprospekt und die KIID lesen, bevor Sie

eine Anlage tätigen.

Ohne ausdrückliche schriftliche Genehmigung von VanEck ist es nicht

gestattet, Inhalte dieser Publikation in jedweder Form zu

vervielfältigen oder in einer anderen Publikation auf sie zu verweisen.

© VanEck (Europe) GmbH.

.jpg)