Dr. Klaus Bauknecht / Bild: IKB Deutsche Industriebank AG

Fazit: Die EZB hält an ihrem geldpolitischen Kurs uneingeschränkt fest, was nicht überraschend ist. Denn sie hat sich selbst trotz ihrer extremen aktuellen geldpolitischen Ausrichtung hohe Hürden für eine spürbare Kursänderung aufgestellt. Eine dieser Hürden ist, dass ein nachhaltiger Inflationsanstieg nötig ist. Angesichts des Inflationsverlaufs und der Volatilität in den letzten Jahren wird dieser erst bei einer anhaltend höheren Inflation glaubhaft erreicht sein. Auch der immer weniger effektive Transmissionsmechanismus wird die EZB von ihrem grundsätzlich expansiven Kurs nicht abbringen, ebenso wenig wie die aktuell erwartete Anpassung des Inflationsziels.

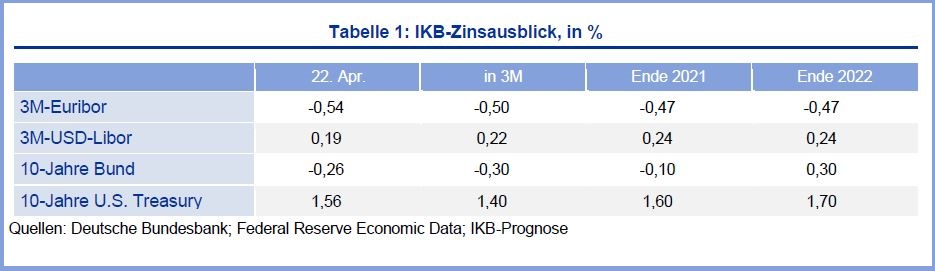

Doch kurzfristig sollte zumindest der sich abzeichnende Konjunkturausblick eine Diskussion über die Beendigung des PEPP-Ankaufprogramms einleiten, was den Bundrenditen weiteren Auftrieb geben sollte.

Wann ist ein nachhaltiger Inflationsanstieg erreicht?

„Es muss ein nachhaltiger Anstieg der Inflationsrate zu erkennen sein“. Dies ist eine Aussage, die EZB-Chefvolkswirt Philip Lane immer wieder bekräftigt, um Erwartungen einer geldpolitischen Wende zu dämpfen. Und natürlich sollte die EZB nicht auf eine kurzfristige Zunahme der Inflation reagieren. Schließlich lässt ihr eher langfristig wirkender und aktuell wenig effizienter Transmissionsmechanismus einen schnellen oder steuerbaren Einfluss auf die Teuerung auch gar nicht zu. Dennoch ließ sich die EZB allerdings im Jahr 2020 nicht davon abhalten, auf den temporären Inflationsrückgang mit einer ambitionierten Politik zu reagieren. Hier schien es jedoch eher um fiskalische Spielräume als um die eigentliche Inflationsentwicklung zu gehen.

Doch wann ist ein Inflationsanstieg nachhaltig? Die Inflationsrate lag im Schnitt der letzten 10 Jahre nicht nur deutlich unter dem angestrebten Ziel von nahe aber unter 2 Prozent. Sie war auch um einiges volatiler als in den Jahren von 2001 bis 2010 nach der Euro-Einführung. Die Teuerungsrate ist also in den letzten Jahren durchaus spürbar von ihrem niedrigen Durchschnitt abgewichen, konnte sich aber der Zielmarke nicht nachhaltig nähern. Der Inflationsanstieg ist also schon länger wenig nachhaltig, trotz deutlicher temporärer Teuerungszunahme. Deshalb können mehrere Jahre mit hoher Inflation nötig sein, bevor von einem überzeugenden und damit auch nachhaltigen Inflationsanstieg ausgegangen werden kann. Dies gilt nicht nur aufgrund des bisher niedrigen Durchschnitts, sondern vor allem aufgrund der hohen Volatilität der letzten Jahre. Sie verhindert, dass selbst eine länger andauernde Teuerungsrate auf oder über dem Inflationsziel als nachhaltig angesehen werden kann. Die Aussage der EZB, dass sie erst von der Nachhaltigkeit der höheren Inflation überzeugt sein muss, bedeutet also, dass die Inflationsrate über einen längeren Zeitraum über dem Inflationsziel liegen muss, bevor sie ihre Zinspolitik ändern wird. Die erwartete kurzfristige Zunahme der Konsumentenpreise sollte also an der geldpolitischen Ausrichtung wenig ändern.

Inflationsziel seit über 10 Jahren verfehlt

Die EZB argumentiert, die aktuelle Geldpolitik sei grundsätzlich notwendig, um eine nachhaltige höhere Inflation sicherzustellen. Bisher war sie damit wenig erfolgreich. Zudem hat die Geldpolitik der letzten Jahre zu negativen Geldmarktsätzen geführt und die verschiedensten Ankaufprogramme haben die gesamte Zinskurve verzerrt. Deshalb kommt zunehmend die Frage nach Nebenwirkungen auf. Doch noch immer – und trotz einer klaren Verfehlung in den letzten 10 Jahren – scheint das Inflationsziel eine nun schon langanhaltende Krisenpolitik zu legitimieren.

Erfolglos ist die EZB-Geldpolitik allerdings nicht. Schließlich sichert die EZB mit ihrer Niedrigzinspolitik die Schuldentragfähigkeit vieler Euro-Länder und erhält somit die finanzielle Stabilität bzw. den Zusammenhalt der Euro-Zone. Dieser Einfluss findet allerdings nicht explizit in der Zielsetzung der EZB Berücksichtigung. Im Gegenteil, die Sorge um eine direkte Staatsfinanzierung nötigt die EZB, die Ankaufprogramme im Kontext von Krisen und geldpolitischen Lockerungsmaßnahmen zu verorten. Doch den größten Effekt scheint sie auf den durch die Ankaufprogramme gewonnenen Handlungsspielraum der Fiskalpolitik zu haben. Dies wiederum sichert einen gewissen Einfluss der EZB auf die Realwirtschaft und stützt somit die Effektivität des Transmissionsmechanismus.

Ein Inflationsziel soll der Notenbank operationelle Unabhängigkeit sichern. Durch die Zielfestlegung erhält sie volle Handlungsfreiheit, alles zu tun, um das Ziel zu erreichen. Doch leider unterliegt die Zielgröße nicht dem direkten Einfluss der Notenbank. Und wenn die Zielmarke seit 10 Jahren nicht erreicht wird, mögen Fragen über die Legitimität der Maßnahmen durchaus aufkommen – und zwar sowohl bzgl. ihres Ausmaßes wie ihrer Dauer. So kann es an der Zeit sein, die Zielstellung der EZB breiter zu definieren, als sich am Anstieg des Verbraucherpreisindex zu orientieren.

Zeit für ein breiteres, und vielleicht auch realistischeres Notenbankziel?

Notenbanken wurden ursprünglich nicht ins Leben gerufen, um eine stabile Inflationsentwicklung sicherzustellen. Dafür fehlen ihnen die effektiven Instrumente. Denn: Auch wenn oft betont wird, dass Inflation ein monetäres Phänomen ist, so lässt sie sich in der Praxis dennoch nicht über die Geldmenge steuern. Nur in einer extremen Situation mit hoher Inflation und deutlicher Geldmengenausweitung ist die Notenbank in der Lage, durch deutliche Zinserhöhungen einen kurzfristigen Einfluss zu erzeugen. In jeder anderen Situation besteht der notwenige funktionale Zusammenhang bestenfalls nur langfristig. Dies gilt vor allem in Zeiten, in denen die Kreditnachfrage durch einen Vertrauenseinbruch belastet ist. So sollte auch das Inflationsziel eher als langfristiger oder durchschnittlicher Anker gesehen bzw. definiert werden.

Grundsätzlich wurden Notenbanken als Liquiditätsgeber in letzter Instanz (englisch: lender of last resort) geschaffen. Sie sind dafür da, um in Zeiten von Vertrauenseinbrüchen Liquidität und damit auch Vermögenswerte zu sichern. Und das kann die Notenbank durch ihr Monopol der Geldschöpfung außerordentlich gut. Der Volkswirt Hyman Minsky betonte: Gerade, weil das kapitalistische Wirtschaftssystem durch sein bedeutendes Finanz- und Kreditsystem zur Instabilität neigt, benötigt es eine Notenbank, die sich dieser Instabilität bewusst ist und dementsprechend bereit ist zu handeln. Instabilität beinhaltet dabei deutlich mehr als nur Inflation. Laut Minsky können Notenbanken in einem fragilen Finanzsystem, wie wir es aktuell haben, nicht einfach gewohnte geldpolitische Techniken umsetzen bzw. Regeln folgen, die in stabilen Zeiten gelten. In diesem Sinne hat die EZB durch ihre ambitionierten Ankaufprogramme sowie mit negativen Zinsen durchaus richtig gehandelt. Angesichts der europäischen Schuldenthematik, die mit einem doch eher fragilen Finanzsystem einhergeht, mag es aber grundsätzlich an der Zeit sein, das Ziel der EZB breiter zu definieren als nur auf Basis der Verbraucherpreisinflation. Das wäre nicht nur transparenter, sondern auf Sicht auch glaubwürdiger. Es bleibt allerdings unwahrscheinlich, dass die aktuelle strategische Überprüfung der EZB-Geldpolitik so weit gehen wird.

Nach 10 Jahren Zielverfehlung mit einem eher ineffektiven Transmissionsmechanismus und der anhaltenden Betonung auf eine notwendige nachhaltige höhere Teuerungsrate wäre es allerdings wünschenswert, wenn das Inflationsziel als langfristiger Durchschnitt oder Zielwert gesehen werden würde. Schließlich handelt die EZB genau nach diesem Motto: Eine länger anhaltende Überreaktion der Preise ist aktuell notwendig, um sich von der Nachhaltigkeit zu überzeugen, während der Einfluss der EZB-Politik auf die Preisentwicklung bestenfalls langfristig erfolgt.

Literatur: Hyman P. Minsky, Stabilising an Unstable Economy.

Die EZB-Pressekonferenz

Wie allgemein erwartet, hat die EZB ihre geldpolitische Ausrichtung bei ihrer jüngsten Sitzung nicht geändert. Auch das erhöhte Ankaufvolumen unter dem PEPP-Programm wird in den kommenden Monaten beibehalten. Grundsätzlich scheint eine selbst marginale Veränderung der Geldpolitik erst zu erwarten sein, wenn neue Makro-Prognosen vorliegen, was erst im Juni 2021 der Fall sein wird. Dann sollten sich allerdings die Konjunkturperspektiven soweit aufgehellt haben, dass zumindest über einen graduellen Ausstieg aus dem PEPP-Ankaufprogramm konkret nachgedacht werden sollte. Schließlich kauft die EZB auch unter dem APP-Programm monatlich Anleihen im Wert von 20 Mrd. Euro.

Präsidentin Christine Lagarde ließ sich in der Pressekonferenz nicht dazu hinreißen, bereits jetzt etwas über den weiteren Verlauf des PEPP-Programms zu sagen. Sie betonte, dass Konjunkturdaten positive wie auch negative Signale senden und weiterhin viel Unsicherheit besteht. Insgesamt bleibt das mittelfristige Konjunkturrisiko erhöht. Weitere wesentliche Punkte der heutigen Pressekonferenz:

- Der aktuelle Inflationsanstieg wird von der EZB als eher temporär gesehen; sie erwartet einen Rückgang der Inflation im nächsten Jahr.

- Das Finanzierungsumfeld könnte sich weiter verschlechtern; die erhöhte Risikoaversion der Banken bleibt ein Thema; die gezielten langfristige Refinanzierungsgeschäfte (tLTRO III) der EZB sind effektiv.

- Die Konjunktur sollte sich mit ansteigende Impfquoten im Verlauf von 2021 erholen. Fiskalische Stimulierung bleibt ein wichtiger Treiber. Das Wachstumsrisiko ist ausgeglichen; das BIP in der Euro-Zone sollte in der zweiten Jahreshälfte 2022 sein Vorkrisenniveau erreichen.

- Die EZB hält im aktuellen Konjunkturumfeld eine expansive und reaktionsschnelle Fiskalpolitik weiterhin für notwendig; Lagarde betonte die Bedeutung einer schnellen Implementierung des EU-Wiederaufbaufonds i. H. v. 750 Mrd. Euro für die konjunkturelle Erholung; Geldpolitik kann eine weniger dynamische Fiskalpolitik nicht kompensieren.

Dr. Klaus Bauknecht ist als Chefvolkswirt der

IKB Deutsche Industriebank AG

verantwortlich für die volkswirtschaftlichen Analysen, Prognosen und

Einschätzungen der Bank und schreibt dort auch im eigenen

IKB-Blog. Zudem lehrt der promovierte Volkswirtschaftler

an der Nelson Mandela University in Südafrika. Zuvor arbeitete er in

verschiedenen leitenden Positionen anderer Banken und im

südafrikanischen Finanzministerium. Er schreibt zu aktuellen und

übergeordneten Konjunktur-, Volkswirtschafts- und Marktthemen.

Diese Unterlage und die darin enthaltenen Informationen begründen weder

einen Vertrag noch irgendeine Verpflichtung und sind von der IKB

Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit

Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres

Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über

gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter

Berücksichtigung der Informationen der IKB Deutsche Industriebank AG

Entscheidungen über ihre Geldanlage und die Inanspruchnahme von

Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen

Risiken unter Berücksichtigung der Hinweise der IKB Deutsche

Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands

ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder

verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i)

Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii)

eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf

von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage

wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen

oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die

steuerliche Behandlung einer Transaktion von den persönlichen

Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen

unterworfen sein kann. Stellungnahmen und Prognosen stellen

unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage

dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der

Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist

daher jederzeit möglich, ohne dass dies notwendigerweise publiziert

wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln

nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen

Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig

erweisen können; für Schäden, die durch die Verwendung der Unterlage

oder von Teilen davon entstehen, wird nicht gehaftet. Frühere

Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher

Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt

es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten

Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35

Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich

geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist

untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art

und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche

Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher

Zustimmung der IKB Deutsche Industriebank AG zulässig.