China will bis 2060 CO2-neutral werden. Das hat viele Beobachter begeistert, aber auch verblüfft. Den weltgrößten Emittenten von Kohlenstoffdioxid innerhalb von 40 Jahren klimaneutral aufzustellen, wird weitreichende Konsequenzen haben. Doch die großen Herausforderungen im Zuge der Transformation beinhalten auch zahlreiche Anlagechancen. Wir denken dabei an erneuerbare Energien, Elektroautos und Energiespeichertechnologien.

China ist mit Abstand der größte

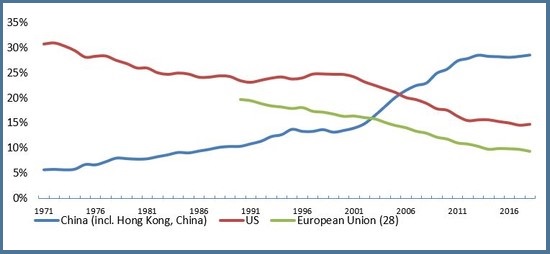

CO2-Emittent der Welt. Aktuell entfallen auf das Land fast 30 Prozent der globalen CO2-Emissionen (Quelle: International Energy Agency – IEA). Dem stehen 15 Prozent in den USA und 9 Prozent in der Europäischen Union gegenüber. Um die

Transformation zu unterstützen, werden gewaltige Investitionen erforderlich sein – speziell für Bereiche wie erneuerbare Energien, Elektrifizierung des Transportsektors und Stromerzeugung aus Kernenergie.

Abb. 1: Steigender Anteil Chinas an den globalen CO2-Emissionen Quelle: IEA. CO2-Emissionen aus der Verbrennung von Kraftstoffen (in Tonnen).

Die Geschwindigkeit, mit der die CO2-Emissionen im letzten Jahr trotz

der Beeinträchtigungen durch die Coronavirus-Pandemie zu ihrem

Aufwärtstrend zurückgekehrt sind, veranschaulicht das Ausmaß der

erforderlichen Disruption, um unsere Volkswirtschaften auch nur auf den

erforderlichen Entwicklungspfad zu bringen. Zwar beruhigen uns die

derzeitigen Trends beim CO2-Ausstoß nicht, doch verdient die zuletzt

veränderte Tonalität auf höchster Ebene Aufmerksamkeit.

Gemeinsame Anstrengungen in drei Richtungen

Das Ziel von netto null CO2-Emissionen verlangt vereinte Anstrengungen in drei Richtungen.

Erstens ist eine Veränderung in der Zusammensetzung des Bruttoinlandsprodukts (BIP) Chinas nötig – weg von CO2-intensiven Branchen wie Industrieproduktion und Bauwirtschaft hin zu weniger CO2-intensiven Sektoren wie Dienstleistungen. Tatsächlich hat China bereits vor mehr als einem Jahrzehnt damit begonnen, sich schrittweise von industriellen Aktivitäten wegzubewegen.

Zweitens muss sich der Energiemix des Landes ändern – weg von Kohle und Öl hin zu erneuerbaren Energien. Trotz beträchtlicher Investition in Bereiche wie Wasser- und Windkraft sowie Solarenergie in den letzten zehn Jahren ist Chinas Wirtschaft nach wie vor stark von fossilen Brennstoffen abhängig. Die Volksrepublik stützt sich extrem auf

Kohle, die wohl problematischste Energiequelle im Hinblick auf CO2-Emissionen.

Drittens werden auch Kompensationsmaßnahmen eine wichtige Rolle spielen. Selbst bei radikalsten Schritten kann China eine vollständige Dekarbonisierung kaum ohne Maßnahmen zur CO2-Kompensation erreichen. So dürften Technologien zur

Abscheidung, Wiederverwendung und Speicherung von CO2 sowie das Anpflanzen von Bäumen und Wiederaufforstungen unverzichtbare Bestandteile der Regierungsmaßnahmen sein.

Konsequenzen nach Sektoren

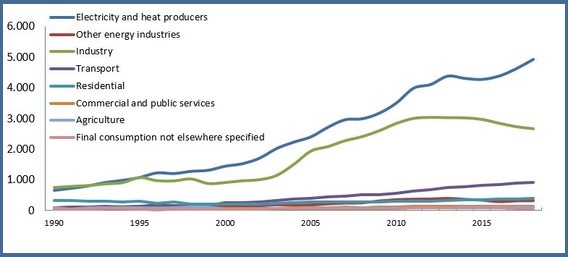

Rund 90 Prozent der CO2-Emissionen Chinas stammen aus der Erzeugung von Strom und Wärme, der Industrie und dem Transportsektor. Dabei entfällt die Hälfte aller Emissionen auf die Strom- und Wärmeerzeugung. Folglich trifft eine Transformation diese drei Bereiche am stärksten, vor allem die Erzeugung von Strom und Wärme.

Abb. 2: CO2-Emissionen Chinas im Zeitverlauf Quelle: IEA. CO2-Emissionen aus der Verbrennung von Kraftstoffen (in Millionen Tonnen).

Doch gibt es auch wichtige Unterschiede in den einzelnen Sektoren. So haben die Emissionen in der Industrie bereits vor einem Jahrzehnt ihren Höchststand hinter sich gelassen. Bei der Erzeugung von Strom und Wärme sowie im Transportsektor ist das noch nicht der Fall. Doch gibt es Anzeichen dafür, dass es hier allmählich zur Wende kommt. Die Investitionen in die Stromerzeugung aus Kohle haben in den letzten Jahren zum Beispiel stark nachgelassen.

Der Übergang zu einem nachhaltigeren Transportsektor wird ebenfalls drastische Veränderungen sowie umfangreiche Investitionen erfordern. Dazu gehört eine stärkere Nutzung der öffentlichen Verkehrsinfrastruktur, eine beschleunigte Verbreitung von Elektrofahrzeugen sowie Effizienzsteigerungen bei Fahrzeugen mit Verbrennungsmotor.

Anlagechancen in drei Bereichen

Angesichts der erforderlichen Änderungen, um CO2-Neutralität in den meisten Sektoren zu erreichen, sollten Investoren vor allem die für sie wesentlichen Risiken und zugleich die vielversprechendsten Anlagechancen identifizieren. In puncto Risiko sind Hersteller fossiler Brennstoffe die wohl am stärksten exponierten Unternehmen, insbesondere die großen Ölkonzerne. Ihr Kerngeschäft steht grundlegend im Gegensatz zur Dekarbonisierung. Doch auch viele andere Branchen könnten unter einer schlecht umgesetzten Transformation leiden wie etwa die Petrochemie sowie die Stahl- und Zementherstellung. Umgekehrt dürften Unternehmen, die zur Transformation beitragen können, vom Dekarbonisierungstrend profitieren. Teils sind die möglichen Auswirkungen einer Dekarbonisierung bereits gut bekannt, in anderen Fällen lassen sich die Konsequenzen nur schwer vollständig erfassen.

Chancen sehen wir derzeit vor allem in drei Bereichen: Der Löwenanteil der Investitionen dürfte weiterhin auf

erneuerbare Energien entfallen. Zudem könnten Elektrofahrzeuge zu den großen Gewinnern zählen. Wahrscheinlich wird auch ein erheblicher Teil der Gesamtinvestitionen in die Modernisierung der Stromnetze, Technologien zur Energiespeicherung und die Wasserstoffindustrie fließen.

Zudem gibt es Anhaltspunkte, dass in den nächsten zehn Jahren der Anteil umweltfreundlicher Energieerzeugung deutlich erhöht werden soll. Mittlerweile sollen nicht-fossile Energiequellen bis 2030 einen Anteil an der Primärenergie-Erzeugung von 25 Prozent erreichen – zuvor lag dieses Ziel bei 20 Prozent. Angesichts der allmählichen Ausschöpfung des Potenzials von Wasserkraft und dem gedrosselten Ausbau im Bereich Kernenergie bedeutet dieses Ziel einen rapide beschleunigten Ausbau von Wind- und Solarenergie.

Die chinesische Führung hat darüber hinaus klargestellt, dass sie bei Fahrzeugen mit alternativen Antriebsformen (New Energy Vehicles – NEVs) führend bleiben will, und kürzlich einen entsprechenden Plan für die Industrie gebilligt. Demnach soll der Absatz von NEVs bis 2025 einen Anteil von 20 Prozent des gesamten Neuwagenverkaufs erreichen (im letzten Jahr waren es lediglich 5,4 Prozent).4 Diese Zahl ist niedriger als das ursprünglich für 2025 vorgegebene Ziel von 25 Prozent, da die schwierige Phase in den Jahren 2019 und 2020 berücksichtigt wurde.

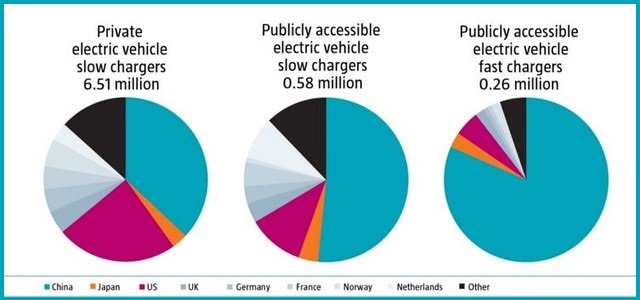

Abb. 3: China führend bei der Zahl der Ladepunkte für Elektroautos. Quelle: IEA, „Global EV Outlook“, 2020.

Batterien und Wasserstoff in zentraler Rolle

Erneuerbare Energien werden die entscheidende Rolle bei der Transformation Chinas hin zur CO2-Neutralität spielen. Daher erwarten wir, dass auch zusätzliche Speichertechnologien benötigt werden, um dem Problem der Produktionsschwankungen von Wind- und Solarenergie im Tages- und Jahresverlauf gerecht zu werden und um alle Wirtschaftsbereiche zu dekarbonisieren – einschließlich der CO2-intensivsten wie der Stahl- und Zementproduktion.

Aus diesem Blickwinkel betrachtet dürften zwei komplementäre Technologien – Batterien und Wasserstoff – eine zentrale Rolle spielen, da sie Strom in chemische Energie verwandeln können und umgekehrt. Bei der Batterieproduktion ist China mit rund 70 Prozent der globalen Kapazität bereits weltweit führend. Trotz des Rückschlags zu Beginn des Jahres 2020 hat sich die Produktion rasch erholt.

Auch die Entwicklungen im Bereich Wasserstoff dürften sich in den nächsten Jahrzehnten beschleunigen. Nach Schätzungen der China Hydrogen Alliance, eines den Sektor repräsentierenden Verbands, könnte der Anteil von Wasserstoff am gesamten Energiemix Chinas bis 2050 an die 10 Prozent erreichen, während er heute bei weniger als 1 Prozent liegt.

Jie Lu ist Head of Investments China bei Robeco