Dr. Ulrich Kater / Bild: DekaBank

Der Deutsche Aktienindex

DAX hat in den letzten 15 Monaten eine beachtliche Klettertour hingelegt. Im Würgegriff der beginnenden Corona-Pandemie erreichte er im Handelsverlauf des 16. März 2020 einen Tiefstand von 8.255 Punkten. Inmitten der dritten Corona-Welle hat der DAX in diesem Monat nun Höchststände von über 15.000 Punkten erreicht. Doch diese vermeintlich schwindelerregenden Höhen sind keine Überbewertungen. Vielmehr spiegeln die Börsen die anziehende Konjunkturdynamik und die Aussicht auf kräftig steigende Unternehmensgewinne wider.

Für das zweite Quartal wurden schon erste, vielfach positiv überraschende Konjunkturdaten veröffentlicht. Überdies dürfte die anstehende Berichtssaison der Unternehmen freundlich ausfallen, sodass der DAX fundamental gut unterstützt bleibt. Die positive Entwicklung dürfte über das Frühjahr hinweg anhalten.

Kursrücksetzer als Kaufgelegenheiten

Dabei kommen in den nächsten Wochen mehrere Faktoren günstig zusammen: Die Corona-Impfkampagnen nehmen auch in Kontinentaleuropa an Fahrt auf. Das nunmehr sechste Hilfspaket in den USA greift bereitsden amerikanischen Konsumenten aktiv unter die Arme, und für das US-Wirtschaftswachstum werden die Prognosen nach oben revidiert.Die im Vergleich zum Corona-Tief vor einem Jahr deutlich gestiegenen Rohstoffpreise haben zu anziehenden Inflationsraten weltweit beigetragen. Doch sind die Reaktionen seitens der amerikanischen Notenbank Fed und der Europäischen Zentralbank nach wie vor recht gelassen. Eine sich beschleunigende und dauerhaft höhere Inflationsdynamik ist wenig wahrscheinlich. Die bisherigen Anstiege bei den Kapitalmarktrenditen werden hingenommen, und eine baldige Abkehr von der aktuellen Nullzinspolitik und den Anleihekäufen steht nicht an. Mithin bleiben die Geld- und die Finanzpolitik unterstützend für die Finanzmärkte. Dies trägt dazu bei, dass kleine Kursrücksetzer von den Finanzmarktteilnehmern rasch wieder als Kaufgelegenheiten wahrgenommen werden.

Das zweite Halbjahr wird spannend

So weit, so – wirklich – gut. Es wäre aber vermessen, diese Börsenentwicklung linear fortzuschreiben. Bezüglich der gesamtwirtschaftlichen Entwicklung mögen sich die Erwartungen in den konjunkturellen Aufschwung durchaus erfüllen. Doch schon in der zweiten Jahreshälfte werden positive Überraschungen schwieriger, wenn die Corona-Restriktionen weitestgehend überwunden sind und die Konjunktur keine neuen Impulse bekommt. Dann rücken auch unangenehme Inflationsdiskussionen, die ersten Straffungsschritte der US-Notenbank Fed, das Abflauen der Fiskalimpulse in den Industrieländern und mögliche geopolitische Spannungen wieder stärker ins Bewusstsein der Märkte. Dass es in diesem Umfeld zu kurzzeitigen Korrekturen an den Aktienmärkten kommen wird, erscheint so normal, wie es in den vergangenen Jahrzehnten immer gewesen ist. Langfristig hat der Aktienmarkt trotz der gegenwärtig als hoch empfundenen Börsenkurse aber weiteres Potenzial. Deshalb bleiben Aktien ein wichtiger Bestandteil der Vermögensanlage.

Die wichtigsten Prognoserevisionen und Änderungen

- Deutschland: BIP 2022: 3,7 Prozent (bisher: 3,2 Prozent).

- Euroland: BIP 2021 bzw. 2022: 4,1 Prozent (bisher: 4,5 Prozent) bzw. 3,8 Prozent (bisher: 3,5 Prozent).

- USA: BIP 2021 bzw. 2022: 6,4 Prozent bzw. 3,2 Prozent (bisher: 6,0 Prozent bzw. 2,6 Prozent); Inflation 2021: 2,9 Prozent (bisher: 2,5 Prozent).

- DAX: Aufwärtsrevision der 3- und 12-Monatsprognosen, Abwärtsrevision der 6-Monatsprognose.

- Euro: Abwärtsrevision der EUR-USD-Prognosen.

- Aufwärtsrevision der BIP-Prognosen für Russland, Argentinien und Chile; Abwärtsrevision für Ungarn und Polen.

Die Konjunktur in den wichtigsten Industrieländern

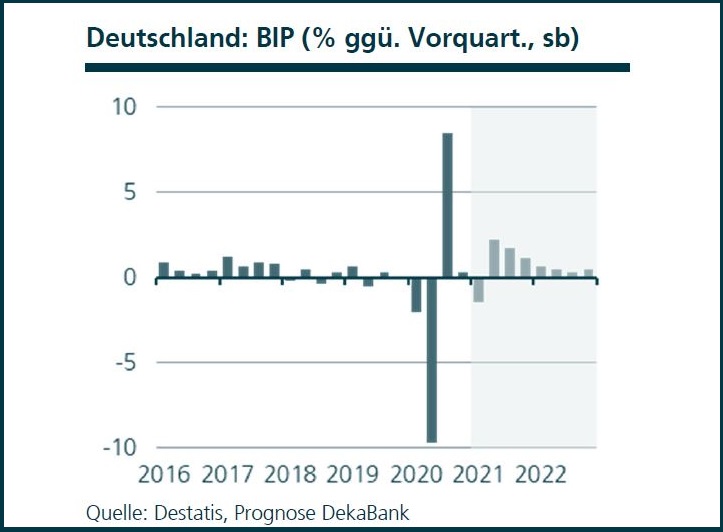

Deutschland

Das Coronavirus hat Deutschland weiterhin fest im Griff. Die dritte Welle droht sogar, die zweite zu übertreffen, weil die Politik sich nicht auf eine konsequente Bekämpfung einigen kann. Umfängliche Lockerungen des Lockdowns müssen daher weiter in die Zukunft verschoben werden, Verschärfungen sind wahrscheinlich. Kurzfristig überwiegen deshalb die Risiken. Gleichzeitig läuft die Welt- und damit auch die Industriekonjunktur prächtig. Doch aufgrund von Liefer- und Transportengpässen können die Aufträge nicht abgearbeitet werden: Es türmen sich die Auftragsbestände, und Fertigwarenlager werden geleert. Auf mittlere Sicht führt das Abarbeiten der Auftragsbestände und das Befüllen der Lager zu zusätzlichen Impulsen.

Prognoserevision: Bruttoinlandsprodukt 2022: 3,7 Prozent (bisher: 3,2 Prozent).

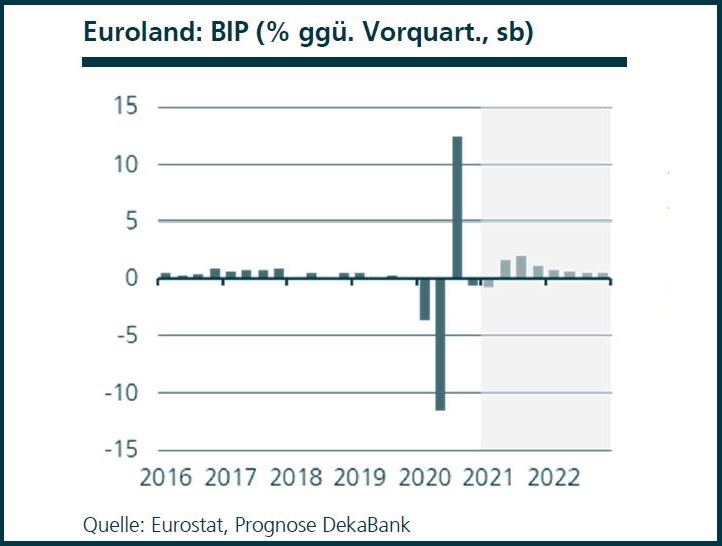

Euroland

Die ungünstige Corona-Entwicklung verzögert die wirtschaftliche Erholung in Euroland. Nach der Schrumpfung der Wirtschaft im vierten Quartal 2020 ist für das erste Quartal 2021 ein erneuter Rückgang des Bruttoinlandsprodukts zu erwarten. Die Lockdown-Maßnahmen zur Bekämpfung der Corona-Pandemie hinterlassen vor allem im Dienstleistungssektor spürbare wirtschaftliche Bremsspuren. Die hervorragende Entwicklung in der europäischen Industrie bewahrt die Wirtschaft jedoch vor einem schweren Einbruch. Am Arbeitsmarkt verdeckt die niedrige EWU-Arbeitslosenquote von 8,3 Prozent eine hohe Heterogenität unter den vier großen EWU-Ländern. Die Arbeitslosenquoten liegen dort zwischen 4,5 Prozent in Deutschland und 16,1 Prozent in Spanien. Dazwischen sind Frankreich (8,0 Prozent) und Italien (10,2 Prozent).

Prognoserevision: Bruttoinlandsprodukt 2021 bzw. 2022: 4,1 Prozent (bisher: 4,5 Prozent) bzw. 3,8 Prozent (bisher: 3,5 Prozent).

USA

Wir haben unseren Wachstumsausblick erneut nach oben revidiert. Die vom jüngst verabschiedeten 6. Konjunkturpaket ausgehenden Wachstumsimpulse werden früher als von uns bislang erwartet wirken. Zudem hat der Arbeitsmarktbericht für März gezeigt, dass der Rückgang der Corona-bedingten Restriktionen für einen starken Beschäftigungsaufbau sorgt. Wir gehen daher davon aus, dass sich die US-Wirtschaft bis Ende kommenden Jahres nahezu vollständig von der Corona-Krise erholt haben wird. Die jüngste Energiepreisentwicklung sowie die verringerten Corona-Restriktionen sorgten für eine weitere Aufwärtsrevision unserer Inflationsprognose.

Prognoserevision: Bruttoinlandsprodukt 2021 bzw. 2022: 6,4 Prozent bzw. 3,2 Prozent (bisher: 6,0 Prozent bzw. 2,6 Prozent); Inflation 2021: 2,9 Prozent (bisher: 2,5 Prozent).

Märkte in den Industrieländern

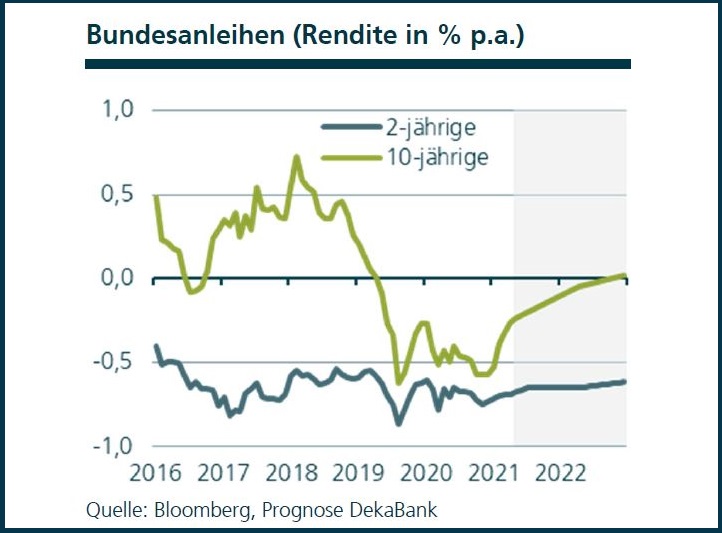

Rentenmarkt Euroland

Die Renditen langlaufender Bundesanleihen sind in den vergangenen Wochen nicht mehr wesentlich gestiegen, da der von den USA ausgehende Aufwärtsdruck nachließ und die EZB die Wertpapierkäufe des PEPP beschleunigte. Die Konjunktur- und Inflationsdaten der nächsten Monate dürften weiterhin belastend für risikoarme Staatsanleihen ausfallen, und das mögliche Ende des PEPP im Frühjahr 2022 rückt zunehmend in das Bewusstsein der Marktteilnehmer. Dennoch rechnen wir mit einem nur moderaten Anstieg der Renditen, sofern es der EZB gelingt, die Erwartungen über den geldpolitischen Ausstieg unter Kontrolle zu halten. Hierfür muss sie glaubhaft machen, dass sie auch für die kommenden Jahre von tendenziell niedrigen Inflationsraten ausgeht und dass das Auslaufen des PEPP

nicht automatisch weitere Straffungen nach sich zieht.

Prognoserevision: –

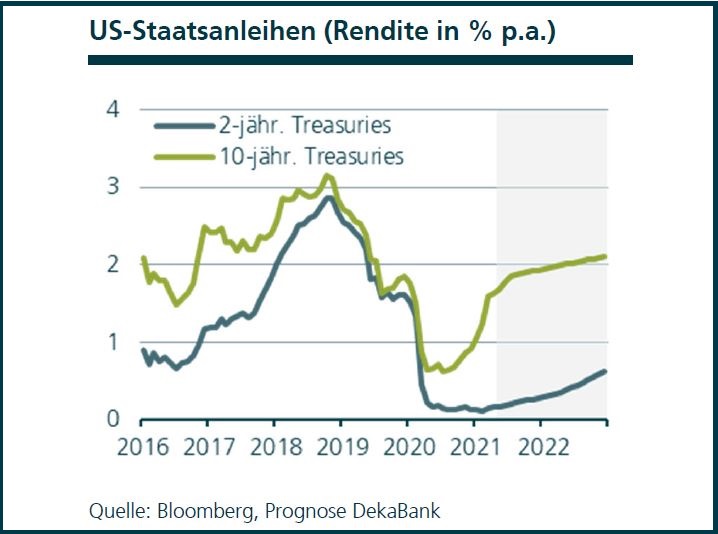

Rentenmarkt USA

Die Renditen der US-Staatsanleihen im längeren Laufzeitenbereich sind trotz sehr starker Konjunkturdaten in den vergangenen Wochen nur noch geringfügig angestiegen. Dies ist ein klares Indiz dafür, dass in den Kursen bereits hinreichend viel Konjunkturoptimismus eingepreist ist. Hierzu gehört auch, dass sich die USWirtschaft bis Ende 2022 nahezu vollständig von der Corona-Krise erholt haben wird. Insofern rückt nun zunehmend die Frage nach dem geldpolitischen Exit in den Vordergrund. Bislang scheinen die FOMC-Mitglieder in dieser Hinsicht keine Eile zu haben. Dies ist auch Ausdruck ihres Strategiewechsels vom Herbst vergangenen Jahres.

Prognoserevision: –

Dr. Ulrich Kater studierte

Volkswirtschaftslehre an den Universitäten Göttingen und Köln. Promotion

1995 am Finanzwissenschaftlichen Lehrstuhl der Universität zu Köln,

daneben Lehr- und Forschungstätigkeit an der Universität Köln, der

Fachhochschule Köln und der European Business School. Von 1995 bis 1999

war Kater im Stab der »fünf Wirtschaftsweisen« für die Themen

Geldpolitik und Kapitalmarkt verantwortlich. Seit 1999 Mitarbeit am

Aufbau der Volkswirtschaftlichen Abteilung der

DekaBank,

seit 2004 Chefvolkswirt der DekaBank, Vorsitzender der Kommission

Wirtschaft und Finanzen im Verband Öffentlicher Banken seit 2006.

Weitere Lehraufträge an der Universität Witten-Herdecke und der Zeppelin

University Friedrichshafen. Er ist Autor zahlreicher Veröffentlichungen

zu den Themen Geldpolitik, Währungspolitik, internationale

Kapitalmärkte, Finanzpolitik, Alterssicherungssysteme und

internationaler Dienstleistungshandel, etwa: »100

Konjunkturindikatoren«, Cometis-Verlag, 2008, »Handbuch Europäische

Zentralbank«, Uhlenbruch-Verlag 2005.

Diese Darstellungen inklusive Einschätzungen

wurden von der DekaBank nur zum Zwecke der Information des jeweiligen

Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine

Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine

Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht

als Grundlage für irgendeine vertragliche oder anderweitige

Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-)

Beratung. Auch die Übersendung dieser Darstellungen stellt keine

derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig

recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen

wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder

beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber

von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine

Haftung für die Vollständigkeit, Aktualität und Richtigkeit der

gemachten Angaben und Einschätzungen, einschließlich der rechtlichen

Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben

die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung

wieder, die sich jederzeit ohne vorherige Ankündigung ändern können.

Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene

Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder

Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder

sich unabhängig fachlich beraten zu lassen und seine eigenen

Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken

unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen,

steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise

genannt sein, sind diese freibleibend und dienen nicht als Indikation

handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere

Wertentwicklung sowie die prognostizierten Entwicklungen sind keine

verlässlichen Indikatoren für die künftige Wertentwicklung. Diese

Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als

Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt

oder an andere Personen weitergegeben werden.