Zukunft des deutschen Exportmodells - trotz Zölle

Einfluss von Zollerhöhungen schwer zu greifen

Das Jahr 2024 war geprägt von Diskussionen über den Standort Deutschland und seine strukturellen Schwächen. Hinzu kam Chinas Industriestrategie mit dem Fokus auf eine höhere Wertschöpfung, die die deutschen Exporte unter Druck setzte. Im aktuellen Jahr 2025 wird die Handelspolitik von Donald Trump den Konjunkturausblick und die deutschen Exporte zusätzlich belasten. Wie hoch werden die US-Zollanhebungen ausfallen? Wie differenziert werden sie ausgestaltet sein? Erste Simulationsergebnisse scheinen auf einen negativen, aber alles in allem überschaubaren Einfluss hinzudeuten.

Entscheidend für die Ergebnisse werden aber vor allem die Gegenreaktionen Chinas und der EU sein, also die impliziten Annahmen solcher Simulationen. Erhöhen die USA die Zölle auf chinesische Güter auf 60 Prozent bzw. deutlich stärker als für alle anderen Handelspartner, bestätigt dies eine aggressive und hostile Haltung der größten Volkswirtschaft gegenüber der zweitgrößten. Eine solche „Bloßstellung“ Chinas wird weitreichende Folgen mit sich bringen, die weit über den Einfluss der eigentlichen Zollanhebungen hinausgehen.

Exportverbote wichtiger Rohstoffe, aber auch eine spürbare Abwertung der chinesischen Währung sollten dann von chinesischer Seite nicht überraschen und würden zu erneuten Gegenreaktionen führen. Zudem wird das aktuelle Narrativ „China als der Feind“ bekräftigt. Politische Entwicklungen wie Allianzen und Blockbildungen sind bei solch einer diskriminierenden Handelspolitik gegenüber China nicht auszuschließen. Wie immer die Ausgestaltung ausfallen wird, eines scheint offensichtlich: Das Wachstum der Weltwirtschaft gerät verstärkt unter Druck, und für China ist der Ausblick besonders prekär. Das Land strauchelt bereits mit verschiedenen strukturellen Problemen, wie eine hohe Verschuldung, Konsumzurückhaltung und ein korrigierender Immobilienmarkt. Damit sollte das weltwirtschaftliche Wachstum 2025 niedriger ausfallen als 2024 – und dieses war mit 2,6 Prozent bereits relativ überschaubar.

Der Inflationsausblick ist hingegen weniger eindeutig. Subventioniert China seine Industrieproduktion und wertet seine Währung ab, gewinnt es Marktanteile vor allem in Ländern, die keine Zölle erheben. In diesen Märkten entstehen deflationäre Tendenzen. Grundsätzlich wird ein zurückgehender Welthandel zu Deflationsdruck in Ländern mit einem deutlichen Handelsbilanzüberschuss und zu Inflationsdruck in Ländern mit deutlichem Handelsbilanzdefizit führen – zumindest kurzfristig. Dies gilt vor allem für die USA, deren Wirtschaft sich weiter auf einem stabilen Wachstumspfad befindet. Da Chinas Wirtschaftsdynamik mit vielen Abwärtsrisiken behaftet ist, ist davon auszugehen, dass es seine Produktion mit Hilfe von Subventionen bzw. einer schwachen Währung fördern wird, was den US-Inflationsdruck dämpfen könnte. In diesem Fall wären es die Chinesen, die vorrangig „für die Zölle bezahlen“ und nicht der US-Konsument. Zudem würde sich der Wettbewerbs-druck für deutsche Exporte aufgrund der zunehmenden Konkurrenz aus China auf allen Absatzmärkten erhöhen.

Deutsche Exporte unter Druck

Alles in allem wird der deutsche Export im Jahr 2025 durch eine Reihe von Faktoren belastet. Hierzu zählen:

- Handelspolitik der USA und Gegenmaßnahmen. Dies wird im Folgenden weiter behandelt.

- Gefahr eines noch niedrigeren globalen Wachstums als 2024: Die Weltkonjunktur wird nicht ausreichend stark sein, um den deutschen Exporten angesichts der vielen negativen Faktoren ausreichend Auftrieb zu geben.

- Angebotsrückgang: Energieintensive Branchen wie die Chemieindustrie haben ihre Produktion in Deutschland bereits deutlich zurückgefahren. Auch besteht infolge einer strukturellen Investitionszurückhaltung wenig Hoffnung, Kapazitäten am inländischen Standort kurzfristig auszuweiten. Zollmauern vor allem gegenüber dem wichtigsten Absatzmarkt USA werden für erhöhten Kapitalabfluss ins Ausland sorgen.

- Industriepolitik in China: Laut Bundesbank ist eine zunehmende Penetration Chinas auf deutsche Absatzmärkte erkennbar. Diese wird sich infolge der US-Handelspolitik verstärken.

Deutsche Exporte reagieren sensitiver auf Nachfrage- als auf Preisveränderungen

Häufig wird die Meinung vertreten, dass deutsche Hersteller ihre Produkte nicht „über den Preis“ verkaufen würden. So hätte eine Preiserhöhung, entweder durch höhere Zölle oder einen starken Devisenkurs, nur einen überschaubaren Einfluss auf die Exportnachfrage. Da die deutschen Exporte einen hohen Investitionsgüteranteil aufweisen, sollten sie sich eher besonders sensitiv zur Konjunktur entwickeln.

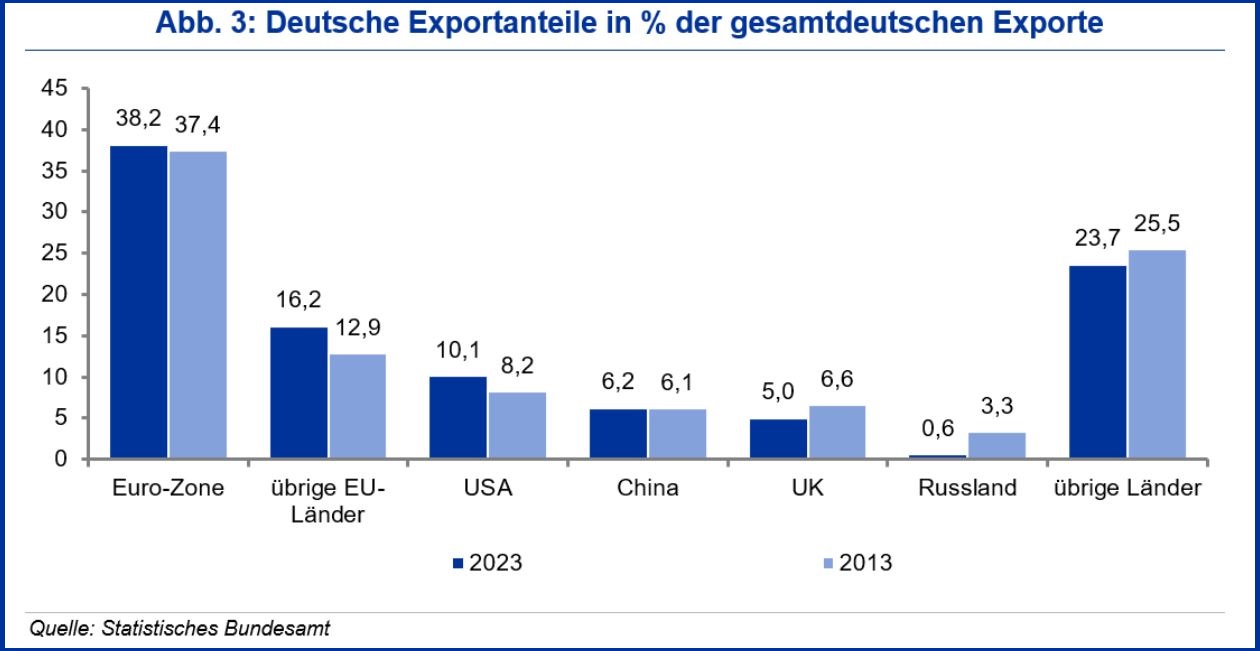

Empirische Analysen der IKB deuten darauf hin, dass die deutsche Exportentwicklung durch das Weltwachstum und den realen effektiven Wechselkurs gut erklärt werden kann. IKB-Schätzungen zeigen, dass eine Erhöhung des weltweiten BIP-Wachstums um 1 %-Punkt das deutsche Exportwachstum um 2,4 Prozent-Punkte ansteigen lässt, während eine Abwertung des realen effektiven (gewichteten) Wechselkurses um 1 Prozent das Exportwachstum mit 0,5 %Prozent-Punkte stützen würde. Somit bestätigen die Schätzungen: die deutschen Exporte sind in-elastisch zu Wechselkursveränderungen (Einfluss ist unter 1), hingegen hoch elastisch gegenüber dem globalen Wachstum. Da über 50 Prozent der deutschen Exporte in die Euro-Zone geliefert werden, ist der überschaubare (in-elastische) Einfluss des Devisenkur-ses nicht völlig überraschend. Dies bedeutet, dass sichtbare Abwertungen des Euro-/US-Dollar-Wechselkurses notwendig sind, um den deutschen realen effektiven Wechselkurs aus-reichend für einen Effekt auf die Exporte zu bewegen.

Abb. 1 zeigt stabile Schätzungen bzw. ein seit Jahren stabiles Modell. Für die letzten Jahre ist eine sich festigende Überschätzung der Exporte durch das Modell erkennbar. Die Abweichung liegt stabil bei 3 %-Punkten, was auf einen erhöhten Wettbewerbsdruck aus China oder strukturelle Defizite am Standort Deutschland hindeuten könnte (Bundesbank-Monatsbericht, November 2024 Konjunktur in Deutschland | Publikationen der Bundesbank). Ebenfalls ist nicht auszuschließen, dass die diskriminierende Handelspolitik der USA zu dieser Abweichung beigetragen hat, nötigt die US-Handelspolitik doch China, aggressiver in anderen Märkten vorzugehen. Allerdings ist es sicherlich noch zu früh, um von einer statistisch bedeutenden Abweichung zu sprechen.

Wachstumskonsequenzen bedeutender als eigentliche Zollanhebung

Verschiedene Forschungsinstitute haben Szenarien und Simulationen bezüglich der Handelspolitik-Folgen von Donald Trump auf die deutsche Wirtschaft vorgestellt. Manche fokussieren sich allein auf Zölle aus den USA, andere ziehen Gegenmaßnahmen der EU in Betracht. Alle sind jedoch sehr von Annahmen abhängig. Laut ifo Institut (ifo Schnelldienst 9/2024: Präsidentschaftswahl in den USA | Publikationen | ifo Institut, S. 8 – 12) würden US-Zölle von 60 Prozent auf chinesische Güter und 20 Prozent auf alle anderen Importgüter einen Rückgang der deutschen Exporte um insgesamt 1,8 Prozent bedeuten. Wie ist dies zu werten?

US-Zölle von 20 Prozent auf EU-Produkte bedeuten einen Zollanstieg von etwa 15 Prozent. Isoliert betrachtet, würde dies bei einem Exportanteil in die USA von rund 10 Prozent einer Aufwertung des effektiven Wechselkurses (REEX) von rund 1,5 Prozent gleichkommen. Nach IKB-Schätzung würde das deutsche Exportwachstum dann um rund 0,75 Prozent-Punkte belastet werden. Die ifo-Schätzung von fast 2 Prozent deutet deshalb darauf hin, dass vor allem die indirekten Effekte oder Zweitrundeneffekte, wie niedrigeres Wachstum und Handelsverzerrungen, die eigentliche Gefahr darstellen.

Um den vom ifo Institut geschätzten Zoll-Einfluss auf deutsche Exporte von 1,8 Prozent zu neutralisieren, wäre ein höheres globales BIP-Wachstum von 0,75 Prozent-Punkten nötig. Alternativ müsste der REEX über den im ifo-Modell bereits berücksichtigten Einflüssen permanent mit 3,3 Prozent abwerten. Solch eine Abwertung ist historisch nicht unmöglich. In der Phase zwischen 1995 und 2012 wertet der reale effektive Wechselkurs jedes Jahr um rund 1 Prozent ab. Über die gesamte Phase von 1995 bis 2012 lag die Abwertung bei rund 20 Prozent (!!). Auch ist der Wechselkurs seit dieser Zeit stabil. So kann sich eine Abwertung des realen effektiven Wechselkurses als mittelfristig nachhaltig erweisen. Doch auch das globale Wachstum hat sich von einer jährlichen Rate von 3,8 Prozent zwischen 1995 bis 2012 auf rund 3 Prozent seit 2013 abgekühlt. Zusammen mit einer eher stabilen als abwertenden Währung hat diese Entwicklung das deutsche Exportwachstum mit fast 2 Prozent-Punkten pro Jahr belastet.

Einschätzung: Fokus auf Europas Wirtschaftswachstum und seine Interessen

- Ein schwächerer Euro könnte also sicherlich US-Zollanhebungen kompensieren. Eine Abwertung wäre auch effektiver als eigene Zollanhebungen, da diese den europäischen Exporten wenig nützen würden. Allerdings ergeben sich bei einer Abwertung keine Steuereinnahmen für den Staat. Auch ist sie im Gegensatz zu Zöllen weniger steuerbar und birgt das Risiko eskalierender Währungskonflikte. Die notwendige Abwertung des Euro in Reaktion auf US-Zölle wäre aber im historischen Vergleich eher überschaubar – trotz des nur geringen Einflusses. Solch eine Abwertung könnte jedoch ohnehin eine Konsequenz der US-Zölle sein.

- Sorgen, dass die Trump-Regierung auf einen schwächeren US-Dollar pocht, sind hingegen nicht überzubewerten. Eine Aufwertung des Euro-Devisenkurses würde der EZB mehr Raum für Zinssenkungen geben. Diese würden auf der einen Seite die Euro-Aufwertung dämpfen, zum anderen aber auch die Binnennachfrage stärken.

- Der Fokus in Europa muss auf das EU-Wachstum und nicht auf globale Entwicklungen liegen, wie auch der Strategie- und Wirtschaftsreport von Mario Draghi betont.

- Gerade in Zeiten eines zunehmenden Protektionismus und eines wenig überzeugenden Exportwachstums bleibt es absolut entscheidend, den Freihandel zu stärken. Stabile Wertschöpfungsketten beruhen vor allem auf globalen und gegenseitig befruchtenden Handelsbeziehungen. Gerade dies war eine wichtige Lehre aus der Corona-Pandemie.

- Die Weltwirtschaft und insbesondere die USA sind gefangen in fragwürdigen, wenn nicht sogar falschen Narrativen gegenüber China. Die EU muss in diesem Umfeld einen Spagat zwischen dem Zugang zu US-Märkten und weniger angespannten Handelsbeziehungen zu China schaffen.

- Nicht die absolute Höhe der Zollsätze und Gegenzölle sollte im Fokus stehen, sondern die politischen wie wirtschaftlichen Folgen und ihren Einfluss auf das Weltwachstum.

- Die Frage für 2025 und 2026 ist daher weniger, wie kräftig Zölle angehoben werden – vor allem wenn der Euro-Devisenkurs schwach bleibt. Die Frage ist vielmehr, wie stark die Weltwirtschaft von dem China-USA-Konflikt belastet wird und in welchem Maße die lokale Angebotsseite mit Hilfe von Reformen reagieren kann. So ist es nicht Trump, der uns beschäftigen sollte, sondern die Wettbewerbslage des Standorts Deutschland.

Disclaimer

Disclaimer

Diese Unterlage und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung und sind von der IKB Deutsche Industriebank AG ausschließlich für (potenzielle) Kunden mit Sitz und Aufenthaltsort in Deutschland bestimmt, die auf Grund ihres Berufes/Aufgabenstellung mit Finanzinstrumenten vertraut sind und über gewisse Erfahrungen, Kenntnisse und Sachverstand verfügen, um unter Berücksichtigung der Informationen der IKB Deutsche Industriebank AG Entscheidungen über ihre Geldanlage und die Inanspruchnahme von Wertpapier(neben)dienstleistungen zu treffen und die damit verbundenen Risiken unter Berücksichtigung der Hinweise der IKB Deutsche Industriebank AG angemessen beurteilen zu können. Außerhalb Deutschlands ist eine Verbreitung untersagt und kann gesetzlich eingeschränkt oder verboten sein. Die Inhalte dieser Unterlage stellen weder eine (i) Anlageberatung (ii) noch eine individuelle Anlageempfehlung oder (iii) eine Einladung zur Zeichnung oder (iv) ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Die Unterlage wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Es wird darauf hingewiesen, dass die steuerliche Behandlung einer Transaktion von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Stellungnahmen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Unterlage dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Unterlage. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Unterlage zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Unterlage oder von Teilen davon entstehen, wird nicht gehaftet. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Bei der Unterlage handelt es sich nicht um eine Finanzanalyse i.S.d. Art. 36 der Delegierten Verordnung (EU) 2017/565 oder Empfehlung i.S.d. Art. 3 Abs. 1 Nr. 35 Verordnung (EU) 596/2014. Die vorliegende Unterlage ist urheberrechtlich geschützt. Das Bearbeiten oder Umarbeiten der Werbemitteilung ist untersagt. Die Verwendung oder Weitergabe der Unterlage in jeglicher Art und Weise an Dritte (z.B. Geschäftspartner oder Kunden) für gewerbliche Zwecke, auch auszugsweise, ist nur mit vorheriger schriftlicher Zustimmung der IKB Deutsche Industriebank AG zulässig.

Ihr Ansprechpartner in der IKB Deutsche Industriebank AG