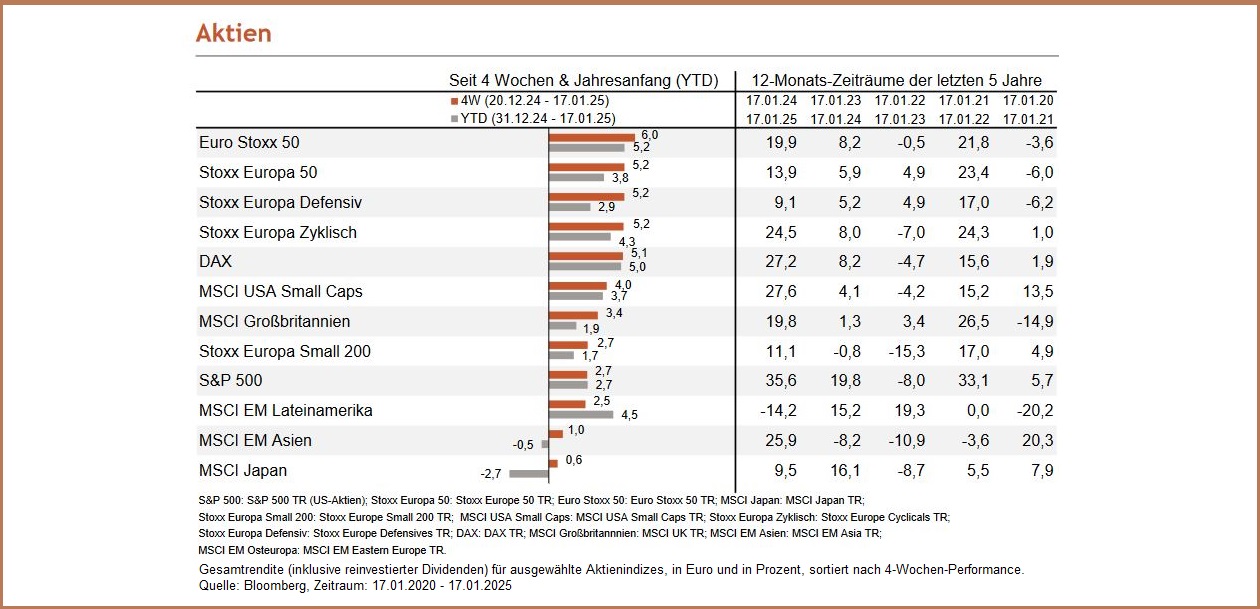

Renaissance der europäischen Aktien

Kaum jemand hielt es für möglich, aber europäische Aktien haben sich zumindest vorübergehend besser entwickelt. Der Euro Stoxx 50 ist seit Anfang Dezember um gut 7 Prozent gestiegen, der S&P 500 um knapp 1 Prozent gefallen. Verantwortlich dafür dürfte vor allem die einseitige Positionierung in US-Aktien nach den US-Wahlen gewesen sein. Der Konsens war sehr optimistisch für die USA (Deregulierung, Steuersenkungen) und sehr skeptisch für den Rest der Welt (Zölle). Die Wahlversprechen müssen jedoch erst einmal umgesetzt werden. Für Europa hingegen gibt es zahlreiche Chancen für positive Überraschungen (chinesischer Stimulus, Frieden in der Ukraine, weniger Zölle als erwartet, Reformen). Schließlich sind die Zinsen in den USA zuletzt stärker gestiegen als in Europa und der US-Dollar hat aufgewertet. Dies hat die relative Wettbewerbsfähigkeit Europas verbessert. Wie lange die Outperformance anhält, dürfte von den nächsten Schritten Donald Trumps abhängen. Auf KGV-Basis ist jedoch unverändert viel Negatives für Europa eingepreist.

Kurzfristiger Ausblick

Die kommenden zwei Wochen werden politisch spannend. In den USA steht heute die Amtseinführung von Donald Trump an. Vom 20. bis 24. Januar findet zudem das Weltwirtschaftsforum in Davos statt. Auf (geld-)politischer Ebene halten die Fed am 29. Januar und die EZB am 30. Januar ihre ersten Sitzungen in diesem Jahr ab. Neben den politischen Ereignissen steht auch die Q4-Berichtssaison an. Rund 32 Prozent des S&P 500 werden in den nächsten zwei Wochen berichten. Auf konjunktureller Ebene erwarten wir am Dienstag aus Deutschland die Daten zum ZEW-Index (Jan.). Am Freitag folgen die vorläufigen Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor (Januar) für Deutschland, die USA, Großbritannien und die Eurozone. In der nächsten Woche stehen das vorläufige BIP (Q4) für die USA, die Eurozone und Deutschland, die Einzelhandelsumsätze (Dez.) und der Verbraucherpreisindex (Jan.) für Deutschland sowie die Kernausgaben für den privaten Konsum (Dez.) für die USA auf der Agenda.

- Europa ist zurück. Nach sieben aufeinanderfolgenden Monaten Underperformance, der längsten Periode seit 2020, hat der Euro Stoxx 50 den S&P 500 im Dezember um 4,4 Prozent geschlagen. Auch der Jahresstart scheint mit einer Überrendite von 3,2 Prozent mehr als geglückt.

- Die starke US-Wirtschaft, damit einhergehend höhere Zinsen und ein stärkerer Dollar, belasteten letztlich die hoch bewerteten US-Aktien. Die günstigeren europäischen Aktien profitieren hingegen von günstigeren Finanzierungskonditionen und dem schwachen Euro

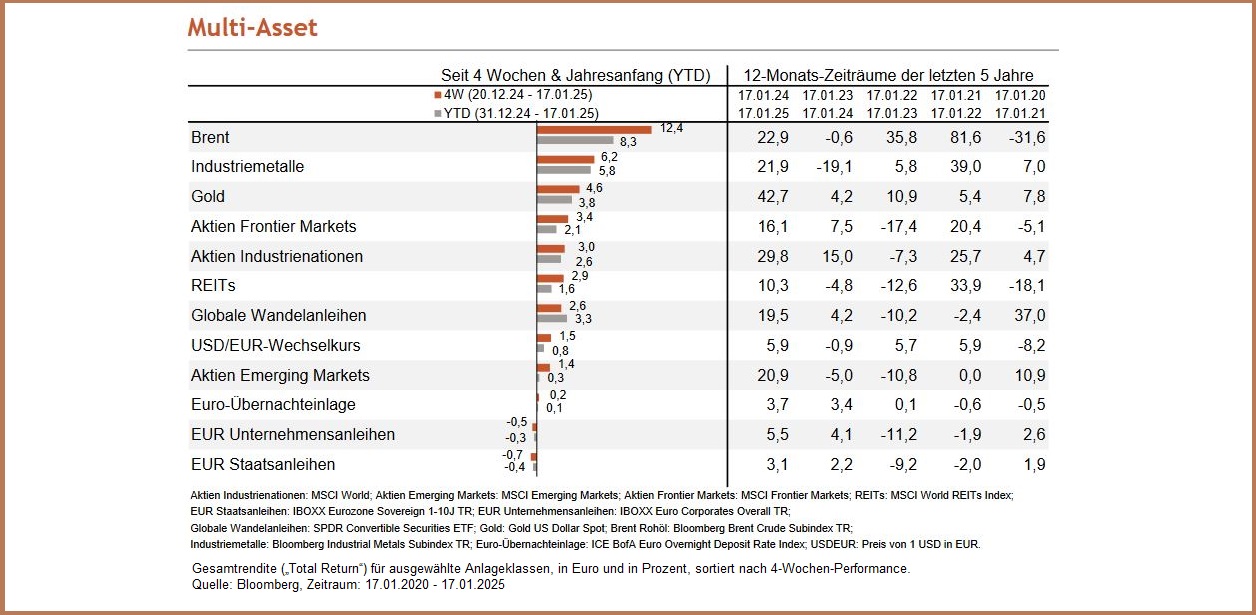

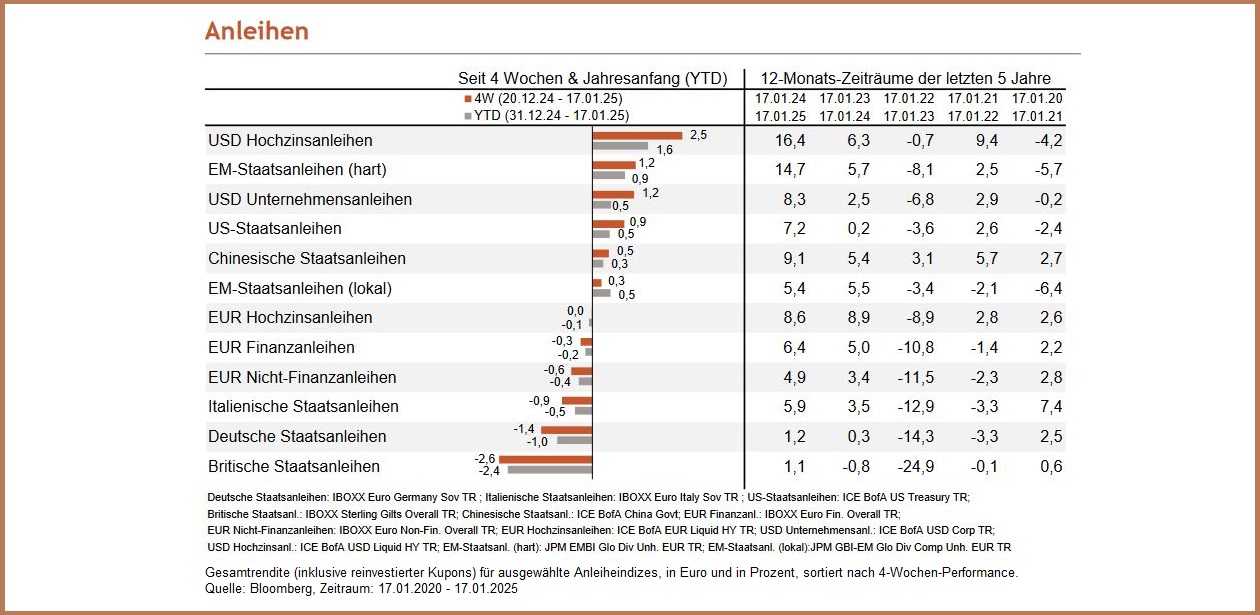

Ausgewählte Asset-Klassen aus dem Märkte-Monitor

- Die jüngsten US-Sanktionen gegen zwei der größten russischen Ölkonzerne sowie gegen Frachter der russischen Schattenflotte stützten zuletzt Brent-Rohöl.

- Die zuletzt wieder zunehmenden Zentralbankkäufe, vor allem seitens Chinas, stützten das Edelmetall Gold und setzten damit den Aufwärtstrend des vergangenen Jahres fort.

- Der weiterhin robuste US-Arbeitsmarkt sowie Inflationssorgen im Vorfeld des Amtsantritts von Donald Trump und seiner proinflationären Politik gaben dem US-Dollar zuletzt Rückenwind.

- Die Performance der globalen Aktienmärkte war in den letzten vier Wochen durchweg positiv.

- Vor allem europäische Aktien legten am stärksten zu und konnten sich gegenüber amerikanischen Aktien und dem stärkeren US-Dollar behaupten.

- Historisch hohe Daten zur Lohn- und Gehaltsinflation für November in Japan sowie zuversichtliche Äußerungen des BoJ-Präsidenten Ueda über eine Zinserhöhung nach der regulären Sitzung im Januar belasteten zuletzt die japanischen Aktien.

- Die Anleihemärkte entwickelten sich in den letzten vier Wochen uneinheitlich.

- Der stärkere US-Dollar verhalf in den letzten vier Wochen der in EUR gerechneten Performance der USD-Unternehmens- und Hochzinsanleihen, der US-Staatsanleihen sowie der Schwellenländeranleihen in Hartwährung.

- Britische Staatsanleihen gerieten in den letzten vier Wochen aufgrund erneuter Sorgen über steigende Inflationserwartungen unter Druck.

Disclaimer

WICHTIGE HINWEISE

Bei dieser Information handelt es sich um eine Marketingmitteilung. Bei dieser Information und bei Referenzen zu Emittenten, Finanzinstrumenten oder Finanzprodukten handelt es sich nicht um eine Anlagestrategieempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 34 der Verordnung (EU) Nr. 596/2014 oder um eine Anlageempfehlung im Sinne des Artikels 3 Absatz 1 Nummer 35 der Verordnung (EU) Nr. 596/2014 jeweils in Verbindung mit § 85 Absatz 1 WpHG. Als Marketingmitteilung genügt diese Information nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegt keinem Verbot des Handels vor der Veröffentlichung von Anlageempfehlungen und Anlagestrategieempfehlungen. Diese Information soll Ihnen Gelegenheit geben, sich selbst ein Bild über eine Anlagemöglichkeit zu machen. Es ersetzt jedoch keine rechtliche, steuerliche oder individuelle finanzielle Beratung. Ihre Anlageziele sowie Ihre persönlichen und wirtschaftlichen Verhältnisse wurden ebenfalls nicht berücksichtigt. Wir weisen daher ausdrücklich darauf hin, dass diese Information keine individuelle Anlageberatung darstellt.

Eventuell beschriebenen Produkte oder Wertpapiere sind möglicherweise nicht in allen Ländern oder nur bestimmten Anlegerkategorien zum Erwerb verfügbar. Diese Information darf nur im Rahmen des anwendbaren Rechts und insbesondere nicht an Staatsangehörige der USA oder dort wohnhafte Personen verteilt werden. Diese Information wurde weder durch eine unabhängige Wirtschaftsprüfungsgesellschaft noch durch andere unabhängige Experten geprüft. Die zukünftige Wertentwicklung eines Investments unterliegt unter Umständen der Besteuerung, die von der persönlichen Situation des Anlegers abhängig ist und sich zukünftig ändern kann. Renditen von Anlagen in Fremdwährung können aufgrund von Währungsschwankungen steigen oder sinken. Mit dem Kauf, dem Halten, dem Umtausch oder dem Verkauf eines Finanzinstruments sowie der Inanspruchnahme oder Kündigung einer Wertpapierdienstleistung können Kosten entstehen, welche sich auf die erwarteten Erträge auswirken. Bei Investmentfonds sollten Sie eine Anlageentscheidung in jedem Fall auf Grundlage der Verkaufsunterlagen (Basisinformationsblatt, Darstellung der früheren Wertentwicklung, Verkaufsprospekt, aktueller Jahresbericht und ggf. Halbjahresbericht) treffen, denen ausführliche Hinweise zu den Chancen und Risiken des -jeweiligen- Fonds zu entnehmen sind. Eine Anlageentscheidung sollte auf Basis aller Eigenschaften des Fonds getroffen werden und sich nicht nur auf nachhaltigkeitsrelevante Aspekte beziehen. Bei Wertpapieren, zu denen ein Wertpapierprospekt vorliegt, sollten die Anlageentscheidungen in jedem Fall auf Grundlage des Wertpapierprospekts treffen, dem ausführliche Hinweise zu den Chancen und Risiken dieses Finanzinstruments zu entnehmen sind, im Übrigen wenigstens auf Basis des Produktinformationsblattes. Alle vorgenannten Unterlagen können bei der Joh. Berenberg, Gossler & Co. KG (Berenberg), Neuer Jungfernstieg 20, 20354 Hamburg, kostenlos angefordert werden. Die Verkaufsunterlagen der Fonds sowie die Produktinformationsblätter zu anderen

Wertpapieren stehen über ein Download-Portal unter Verwendung des Passworts »berenberg« unter der Internetadresse https://docman.vwd.com/portal/berenberg/index.html zur Verfügung. Die Verkaufsunterlagen der Fonds können ebenso bei der jeweiligen Kapitalverwaltungsgesellschaft angefordert werden. Die jeweils konkreten Adressangaben stellen wir Ihnen auf Nachfrage gerne zur Verfügung. Bei einem Fondsinvestment werden stets Anteile an einem Investmentfonds erworben, nicht jedoch ein bestimmter Basiswert (z.B. Aktien an einem Unternehmen), der vom jeweiligen Fonds gehalten wird. Die in diesem Dokument enthaltenen Aussagen basieren entweder auf eigenen Quellen des Unternehmens oder auf öffentlich zugänglichen Quellen Dritter und spiegeln den Informationsstand zum Zeitpunkt der Erstellung der unten angegebenen Präsentation wider.

Nachträglich eintretende Änderungen können in diesem Dokument nicht berücksichtigt werden. Angaben können sich durch Zeitablauf und/oder infolge gesetzlicher, politischer, wirtschaftlicher oder anderer Änderungen als nicht mehr zutreffend erweisen. Wir übernehmen keine Verpflichtung, auf solche Änderungen hinzuweisen und/oder eine aktualisierte Information zu erstellen. Wichtige Hinweise und Informationen zu Index- und Marktdaten finden Sie unter www.berenberg.de/rechtlichehinweise/lizenzhinweise/. Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Zur Erklärung verwandter Fachbegriffe steht Ihnen auf

www.berenberg.de/glossar ein Online-Glossar zur Verfügung. Datum 16.12.2024