Besinnliche Jahresendrallye?

Zweifellos kann man den Finanzmärkten vieles zuschreiben, aber Emotionen wie Besinnlichkeit gehören eher nicht dazu. So wurden im Umfeld der US-Präsidentschaftswahl ganz nüchtern sogenannte Trump-Trades aufgesetzt: Die Renditen zehnjähriger US-Staatsanleihen stiegen wegen der Zollerhöhungsdrohungen und der Sorgen bezüglich einer ausufernden Staatsverschuldung bis Mitte November kräftig an. Die Aktienmärkte schielten dagegen auf die angekündigten Unternehmenssteuersenkungen der neuen US-Regierung und frohlockten wegen der entsprechend besseren Gewinnperspektiven. Aufkeimende Sorgen um die Konjunktur wegen der zinsbedingten Bremseffekte sind inzwischen der Zuversicht gewichen, dass Trump seine Zolldrohungen nicht in vollem Umfang umsetzen wird, vielmehr möchte er mit diesen wohl vor allem Zugeständnisse seiner Handelspartner bei Verhandlungen erreichen. So sind die für die Schuldenaufnahme relevanten Anleiherenditen dies- und jenseits des Atlantiks bereits wieder etwas zurückgekommen. Die Erwartung weiterer Leitzinssenkungen auf neutrale Niveaus bildet nach wie vor die Basis für freundliche Wertpapiermärkte, selbst wenn die US-Notenbank Fed zwischenzeitlich eine Pause im Zinssenkungszyklus einlegen könnte, wie wir es nunmehr erwarten.

Den Finanzmarktakteuren könnte in den kommenden Wochen jedoch noch einiges an Wasser in den Glühwein geschüttet werden. Die Unwägbarkeiten hinsichtlich der künftigen US-Wirtschaftspolitik, die Regierungskrise in Frankreich und nicht zuletzt die erhebliche Ausweitung der Staatsverschuldung in einem Großteil der Industrieländer legen volatilere Marktbewegungen in den kommenden Wochen nahe. Die Aussicht auf ein weiterhin solides globales Wirtschaftswachstum stützt jedoch den längerfristig freundlichen Trend an den Finanzmärkten.

Konjunktur und Märkte der Industrieländer

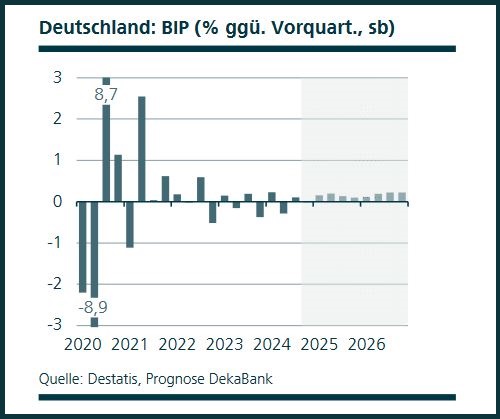

Deutschland

Der November hatte es in sich: Trump gewann die US-Präsidentschaftswahlen und die Ampelregierung in Deutschland zerbrach. Beide Ereignisse dürften die Unternehmerstimmung belasten. In den Novemberumfragen wurden diese Ereignisse zumeist nicht oder nur in geringem Umfang berücksichtigt. Im Dezember werden wir mehr wissen. Die harten Indikatoren – zumeist für den Berichtsmonat September – waren überwiegend schwach, der Start in das Schlussquartal 2024 erfolgte also mit angezogener Handbremse. Als möglicher Belastungsfaktor kommt der starke Aufbau von Fertigwarenlager im letzten halben Jahr hinzu. Eine anziehende Nachfrage würde wohl zuerst aus den Lagern bedient werden.

Prognoserevision: Leichte Abwärtsrevision des Bruttoinlandsprodukts 2024 und 2025

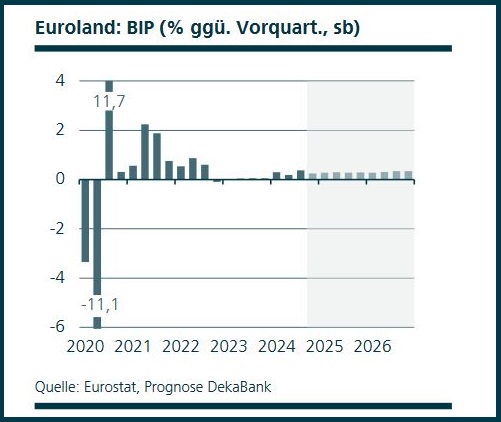

Euroland

Die Frühindikatoren deuten an, dass die Wachstumsdynamik der europäischen Wirtschaft geringer wird. Insbesondere die Industrieschwäche scheint auch im laufenden Quartal Bestand haben. Darüber hinaus hat mit dem neuen US-Präsidenten das Risiko für zusätzliche Belastungen der europäischen Exportindustrie zugenommen. Der Arbeitsmarkt im Euroraum zeigt sich von der gestiegenen politischen Unsicherheit unbeeindruckt. Die EWU-Arbeitslosenquote verharrte im Oktober auf ihrem Allzeittief von 6,3 Prozent. Die Arbeitslosenquoten liegen zwischen 3,4 Prozent in Deutschland und 11,2 Prozent in Spanien. Italien und Frankreich reihen sich mit 5,8 Prozent bzw. 7,6 Prozent dazwischen ein.

Prognoserevision: Abwärtsrevision der BIP-Prognosen für 2024 und 2025.

USA

Das Bruttoinlandsprodukt ist nach inoffiziellen Berechnungen im Oktober um 0,3 Prozent gegenüber dem Vormonat angestiegen. Hierbei spielte vermutlich die nachlassende Hurrikan-bedingte Belastung eine Rolle. Auch die zwischenzeitlich deutlich niedrigeren Zinsen vom Spätsommer dürften die wirtschaftliche Aktivität gestärkt haben. Während die gegenwärtige wirtschaftliche Entwicklung etwas kräftiger als erwartet ist, haben wir unseren Wachstumsausblick für 2025 nach unten korrigiert. Hintergrund hierfür ist die Annahme, dass im Frühjahr

Zollanhebungen insbesondere gegenüber China für einen erneuten Preisschub sorgen werden und hierdurch die Konsumentwicklung belastet wird. Zudem dürfte das Ausmaß an geldpolitischer Lockerung 2025 weniger ausgeprägt sein als bislang unterstellt.

Prognoserevision: Abwärtsrevision des Bruttoinlandsprodukts sowie Aufwärtsrevision der Inflationsprognose 2025.

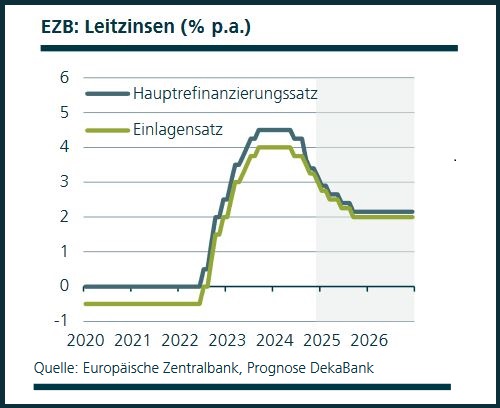

Europäische Zentralbank / Geldmarkt

Einige EZB-Ratsmitglieder zeigten sich zuletzt zuversichtlich, ihr Inflationsziel möglicherweise früher zu erreichen als bislang angenommen. Gleichzeitig sorgen sie sich aber auch über die nachlassende Konjunkturdynamik, zusätzlich getrieben durch Zolldrohungen aus den USA. Daher dürfte die EZB den zuletzt leicht beschleunigten Zinssenkungspfad fortsetzen und bei der kommenden Dezember-Sitzung und voraussichtlich auch bei den beiden folgenden Treffen im Januar und März den Einlagensatz um jeweils 25 Basispunkte senken. Die Wahrscheinlichkeit dafür, dass die Notenbanker im weiteren Verlauf bis in den expansiven Bereich vorstoßen, sehen wir jedoch nach wie vor als gering an underwarten eine Annäherung auf ein in etwa neutrales Leitzinsniveau bei 2,0 Prozent mit zwei weiteren Zinsschritten im Juni und September. In den Geldmarkt-Futures wird dagegen ein etwas schnellerer und weitreichender Pfad bis unter 2,0 Prozent bereits im Frühsommer eingepreist.

Prognoserevision: –

Rentenmarkt Euroland

Die Stimmungsindikatoren für die EU-Konjunktur haben auch wegen der Sorgen über einen Zollstreit mit den USA und China enttäuscht. Dies hat die Inflationserwartungen und damit auch die Renditen für Anleihen der Euro-Länder spürbar gedrückt. Bundesanleihen konnten dabei wieder etwas von der vorherigen Underperformance gegenüber den Swapsätzen aufholen. Sie profitieren von einer Flucht in Qualität aus Unsicherheit über die Regierungskrise in Frankreich. Die Risikoaufschläge französischer Staatsanleihen gegenüber Bundesanleihen sind in der Folge auf den höchsten Stand seit der Eurokrise geklettert. Die Nervosität um die Finanzierungskosten für Frankreich dürfte in den kommenden Monaten hoch bleiben, doch eine Eurokrise erwarten wir nicht. Bundrenditen dürften über die gesamte Zinskurve hinweg wieder leicht zulegen.

Prognoserevision: Leicht verringerte kurzfristige Renditeprognosen.

Disclaimer

Rechtliche Hinweise:

Diese Darstellungen inklusive Einschätzungen wurden von der DekaBank nur zum Zwecke der Information des jeweiligen Empfängers erstellt. Die Informationen stellen weder ein Angebot, eine Einladung zur Zeichnung oder zum Erwerb von Finanzinstrumenten noch eine Empfehlung zum Erwerb dar. Die Informationen oder Dokumente sind nicht als Grundlage für irgendeine vertragliche oder anderweitige Verpflichtung gedacht. Sie ersetzen keine (Rechts- und / oder Steuer-) Beratung. Auch die Übersendung dieser Darstellungen stellt keine derartige beschriebene Beratung dar. Alle Angaben wurden sorgfältig recherchiert und zusammengestellt. Die hier abgegebenen Einschätzungen wurden nach bestem Wissen und Gewissen getroffen und stammen aus oder beruhen (teilweise) auf von uns als vertrauenswürdig erachteten, aber von uns nicht überprüfbaren, allgemein zugänglichen Quellen. Eine Haftung für die Vollständigkeit, Aktualität und Richtigkeit der gemachten Angaben und Einschätzungen, einschließlich der rechtlichen Ausführungen, ist ausgeschlossen. Die enthaltenen Meinungsaussagen geben die aktuellen Einschätzungen der DekaBank zum Zeitpunkt der Erstellung wieder, die sich jederzeit ohne vorherigeAnkündigung ändern können. Jeder Empfänger sollte eine eigene unabhängige Beurteilung, eine eigene Einschätzung und Entscheidung vornehmen. Insbesondere wird jeder Empfänger aufgefordert, eine unabhängige Prüfung vorzunehmen und/oder sich unabhängig fachlich beraten zu lassen und seine eigenen Schlussfolgerungen im Hinblick auf wirtschaftliche Vorteile und Risiken unter Berücksichtigung der rechtlichen, regulatorischen, finanziellen, steuerlichen und bilanziellen Aspekte zu ziehen. Sollten Kurse/Preise genannt sein, sind diese freibleibend und dienen nicht als Indikation handelbarer Kurse/Preise. Bitte beachten Sie: Die frühere Wertentwicklung sowie die prognostizierten Entwicklungen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung. Diese Informationen inklusive Einschätzungen dürfen weder in Auszügen noch als Ganzes ohne schriftliche Genehmigung durch die DekaBank vervielfältigt oder an andere Personen weitergegeben werden.